Principaux points à retenir

Le secteur canadien de la serriculture : un pôle de croissance. La valeur à la ferme des fruits et légumes de serre vendus au Canada a augmenté pour la 11e année consécutive. La hausse de 9,2 % en 2023 correspond à une valeur de 2,5 milliards de dollars, soit le double par rapport à 2013.1

Le secteur canadien de la serriculture : un pôle de croissance. La valeur à la ferme des fruits et légumes de serre vendus au Canada a augmenté pour la 11e année consécutive. La hausse de 9,2 % en 2023 correspond à une valeur de 2,5 milliards de dollars, soit le double par rapport à 2013.1 Des infrastructures déficientes ou mal adaptées pourraient freiner la croissance. On s’attend à ce que la superficie des serres de l’Ontario double au cours des 10 prochaines années, mais le secteur est confronté à d’importants enjeux en ce qui concerne l’approvisionnement en énergie et en eau, la gestion des déchets et la pénurie de main-d’œuvre.2 La pointe de consommation d’électricité anticipée pour les régions de Windsor-Essex et de Chatham-Kent qui était de 500 mégawatts (MW) en 2023 passera à environ 2 100 MW en 2035, portée principalement par la croissance du marché des batteries de véhicules électriques et d’autres technologies de pointe et des entreprises serricoles.3

Des infrastructures déficientes ou mal adaptées pourraient freiner la croissance. On s’attend à ce que la superficie des serres de l’Ontario double au cours des 10 prochaines années, mais le secteur est confronté à d’importants enjeux en ce qui concerne l’approvisionnement en énergie et en eau, la gestion des déchets et la pénurie de main-d’œuvre.2 La pointe de consommation d’électricité anticipée pour les régions de Windsor-Essex et de Chatham-Kent qui était de 500 mégawatts (MW) en 2023 passera à environ 2 100 MW en 2035, portée principalement par la croissance du marché des batteries de véhicules électriques et d’autres technologies de pointe et des entreprises serricoles.3 Les forces des entreprises serricoles canadiennes à l’échelle mondiale reposent sur la productivité et l’utilisation efficiente des sols. Les volumes de production en serre du pays par rapport à l’espace utilisé battent des records. Le Canada produit 4,5 fois plus par superficie exploitée que l’Espagne, deux fois plus que le Mexique et légèrement plus que les Pays-Bas.4 5 Le Canada devra au cours de la prochaine décennie réussir à se distinguer en matière d’utilisation efficiente des superficies exploitées tout en augmentant les volumes de production pour répondre à la demande des marchés intérieur et extérieur.

Les forces des entreprises serricoles canadiennes à l’échelle mondiale reposent sur la productivité et l’utilisation efficiente des sols. Les volumes de production en serre du pays par rapport à l’espace utilisé battent des records. Le Canada produit 4,5 fois plus par superficie exploitée que l’Espagne, deux fois plus que le Mexique et légèrement plus que les Pays-Bas.4 5 Le Canada devra au cours de la prochaine décennie réussir à se distinguer en matière d’utilisation efficiente des superficies exploitées tout en augmentant les volumes de production pour répondre à la demande des marchés intérieur et extérieur. Le marché de l’ouest des États-Unis est important pour la croissance des exportations. Le volume de production en serre représente 39 % des exportations de produits frais, 99,5 % de ces produits étant destinés aux États-Unis. Les fruits et légumes de serre du Canada sont consommés dans l’est des États-Unis, de l’État de New York à l’État de la Floride. Le Canada pourrait tabler sur l’important marché de 68 millions de dollars du Midwest s’il est en mesure d’établir des relations, une image de marque pour les produits et des services logistiques de la chaîne du froid.

Le marché de l’ouest des États-Unis est important pour la croissance des exportations. Le volume de production en serre représente 39 % des exportations de produits frais, 99,5 % de ces produits étant destinés aux États-Unis. Les fruits et légumes de serre du Canada sont consommés dans l’est des États-Unis, de l’État de New York à l’État de la Floride. Le Canada pourrait tabler sur l’important marché de 68 millions de dollars du Midwest s’il est en mesure d’établir des relations, une image de marque pour les produits et des services logistiques de la chaîne du froid. Les entreprises serricoles doivent régler leur dilemme énergétique – demandes énergétiques, émissions de GES et facturation – pour soutenir l’expansion de leurs activités. Les coûts d’énergie pour les serres ont augmenté de 55 % au Canada entre 2013 et 2023, tandis que l’approvisionnement en gaz naturel augmente l’empreinte carbone de l’industrie.6 7 La réduction de la demande en gaz naturel et la prime verte pour les solutions de rechange, y compris le gaz naturel renouvelable, l’hydrogène et l’électricité propre, pourraient permettre aux entreprises serricoles du Canada de prospérer dans une économie à faible émission de carbone.

Les entreprises serricoles doivent régler leur dilemme énergétique – demandes énergétiques, émissions de GES et facturation – pour soutenir l’expansion de leurs activités. Les coûts d’énergie pour les serres ont augmenté de 55 % au Canada entre 2013 et 2023, tandis que l’approvisionnement en gaz naturel augmente l’empreinte carbone de l’industrie.6 7 La réduction de la demande en gaz naturel et la prime verte pour les solutions de rechange, y compris le gaz naturel renouvelable, l’hydrogène et l’électricité propre, pourraient permettre aux entreprises serricoles du Canada de prospérer dans une économie à faible émission de carbone.

Ouvrir un monde de possibilités

Selon les projections, la population mondiale devrait atteindre 9,7 milliards de personnes en 2050, et la demande alimentaire augmentant de 56 % par rapport aux niveaux de 2010.8 9Il faudra des efforts colossaux pour satisfaire la demande alimentaire future avec l’augmentation de l’insécurité alimentaire. Au Canada, plus de 20 % des ménages vivent une situation d’insécurité alimentaire, alors que le prix des aliments dans les magasins a augmenté de 21,6 % de février 2021 à février 2024 en raison de plusieurs facteurs, y compris les conditions de croissance déplorables, les problèmes d’approvisionnement et les coûts d’intrant élevés.10 Ces facteurs présentent un défi pour le secteur agricole qui doit innover et mettre en place des systèmes efficients et résilients dans le contexte des changements climatiques, systèmes qui permettent à un plus grand nombre d’aliments produits à un prix raisonnable de se retrouver dans l’assiette du consommateur.

Le secteur serricole du Canada est bien positionné pour aider à relever ce défi en raison de son utilisation particulièrement efficiente des sols et des intrants, de la possibilité de raccourcir la chaîne d’approvisionnement pour les Canadiens et d’un solide historique de croissance et de solutions novatrices.

La consolidation de ces réalisations au cours des dix prochaines années exigera des efforts pour relever les défis que posent les infrastructures d’approvisionnement en énergie et en eau, la gestion des déchets, les contraintes réglementaires, la pénurie de main-d’œuvre et les problèmes liés à la chaîne d’approvisionnement.

Les avantages des solutions novatrices dans le contexte de la culture en serre augmentent dans les environnements contrôlés. Dans les espaces fermés, les exploitants peuvent concevoir des systèmes dynamiques pour l’éclairage, la fertigation et le chauffage qui permettent d’optimiser la croissance des plantes et l’utilisation efficiente des ressources. Par exemple, les exploitants serricoles peuvent adopter des solutions non complexes comme des rideaux horizontaux pour conserver la chaleur près des plantes et des solutions technologiques pour effectuer un dépistage génétique précoce des maladies ou des parasites qui risquent d’anéantir la croissance de toute une récolte. L’agriculture en environnement contrôlé présente également des occasions d’innover et de mettre en place des mesures d’adaptation aux changements climatiques. En cultivant les fruits et les légumes dans des structures fermées et des milieux de culture contrôlés, la production peut être plus résiliente aux conditions climatiques extrêmes, aux écarts de précipitation et aux changements de saison, protégeant par le fait même un approvisionnement continu de nourriture. Avec les changements climatiques qui perturbent déjà les chaînes d’approvisionnement et les marchés, il y a un coût économique associé à l’inaction – il ne faut pas perdre de temps à créer un faux dilemme entre l’action climatique et l’approvisionnement de nourriture.12 La production alimentaire et les chaînes d’approvisionnement devraient plutôt viser la réalisation des mêmes objectifs sur le plan climatique, économique et de production.

L’énergie utilisée dans les serres est principalement alimentée par le gaz naturel. Une utilisation énergétique élevée signifie donc qu’il y a des émissions élevées de gaz à effet de serre (GES).13 Le Canada doit développer des options d’énergie renouvelable et propre, et également chercher à réduire les factures et la consommation énergétique pour aider le secteur à réduire ses émissions de carbone. Les options de développement comprennent la production de gaz naturel renouvelable (GNR) à partir des biodéchets agricoles et des décharges dans les environs, les investissements dans la production locale d’hydrogène et l’exploration et le déploiement de pompes à chaleur industrielles alimentées à l’électricité.

On doit s’attendre à des perturbations et de la volatilité sur les marchés jusqu’en 2050, mais également à une augmentation de la demande de fruits et de légumes produits en serre au Canada.33 La population nord-américaine devrait croître de façon régulière jusqu’en 2050 et, avec l’augmentation des revenus, les préférences des consommateurs se tourneront vraisemblablement vers des aliments plus nutritifs, comme les fruits et les légumes, pour des raisons de santé et dans la foulée de certaines mesures complémentaires, comme la taxation du sucre. Les denrées doivent être disponibles pour répondre aux nouvelles préférences, mais les projections supposent que la superficie cultivée diminuera au cours des dix prochaines années.14 Ces questions multifactorielles présentent de nouveaux défis pour assurer la croissance de la production serricole du Canada.

Qu’est-ce que l’AEC?

L’agriculture en environnement contrôlé (AEC) repose sur des systèmes de production agricole qui peuvent varier de peu à très complexe sur le plan technologique et qui permettent aux exploitants d’avoir plus de contrôle sur les milieux de culture.

Infrastructure de croissance de l’AEC

Serre en verre ou en plastique :Structure fermée faite de verre, de polycarbonate ou de polyéthylène.

Serre en verre ou en plastique :Structure fermée faite de verre, de polycarbonate ou de polyéthylène. Tunnel chenille en plastique facile à installer :Structure en forme de tunnel recouverte de plastique qui est facile à installer et qui offre un contrôle limité à l’égard des intempéries.

Tunnel chenille en plastique facile à installer :Structure en forme de tunnel recouverte de plastique qui est facile à installer et qui offre un contrôle limité à l’égard des intempéries. Ferme verticale intérieure :Pièce fermée, comme un conteneur d’expédition, qui est remplie d’unités de production et qui utilise souvent un système d’éclairage artificiel et des milieux de croissance hors-sol.

Ferme verticale intérieure :Pièce fermée, comme un conteneur d’expédition, qui est remplie d’unités de production et qui utilise souvent un système d’éclairage artificiel et des milieux de croissance hors-sol. Autre ferme intérieure :structures fermées, opaques, comme des bâtiments rénovés utilisant différents systèmes de production, de la culture aéroponique à la culture en eau profonde.

Autre ferme intérieure :structures fermées, opaques, comme des bâtiments rénovés utilisant différents systèmes de production, de la culture aéroponique à la culture en eau profonde.

Milieu de culture de l’AEC

Culture hydroponique :les plantes poussent dans l’eau et sont alimentées par des solutions nutritives combinant divers sels minéraux.

Culture hydroponique :les plantes poussent dans l’eau et sont alimentées par des solutions nutritives combinant divers sels minéraux. Culture aéroponique :les plantes poussent pendant que leurs racines sont exposées à l’air et alimentées par vaporisation d’une solution nutritive.

Culture aéroponique :les plantes poussent pendant que leurs racines sont exposées à l’air et alimentées par vaporisation d’une solution nutritive. Culture aquaponique :les plantes poussent dans un milieu de croissance qui intègre des organismes aquatiques dont les déjections servent de nutriments.

Culture aquaponique :les plantes poussent dans un milieu de croissance qui intègre des organismes aquatiques dont les déjections servent de nutriments. Culture dans la terre :les plantes poussent dans la terre.

Culture dans la terre :les plantes poussent dans la terre.

Un survol de la production serricole du Canada

Au Canada, il y a 920 entreprises spécialisées dans la culture des fruits et des légumes de serre sur une superficie de plus de 5 000 acres.15 Ces serres produisent plus de 800 000 tonnes de tomates, concombres, poivrons, laitue, fraises ainsi que d’autres fruits et légumes. Elles sont faites de verre, de polycarbonate ou de polyéthylène, et utilisent différents milieux de croissance adaptés au type de culture.16 Le Canada produit également des fleurs et du cannabis en serre. Il y a plus de 1 500 entreprises serricoles qui se spécialisent dans la culture des fleurs et des plantes, pour une valeur à la ferme de 2,1 milliards de dollars en 2023.17 Le présent rapport porte sur la production des fruits et légumes de serre du Canada, compte tenu des occasions favorables à l’expansion de la production agroalimentaire et des échanges commerciaux ainsi que des défis à relever pour décarboniser notre système de production alimentaire et l’adapter aux changements climatiques.

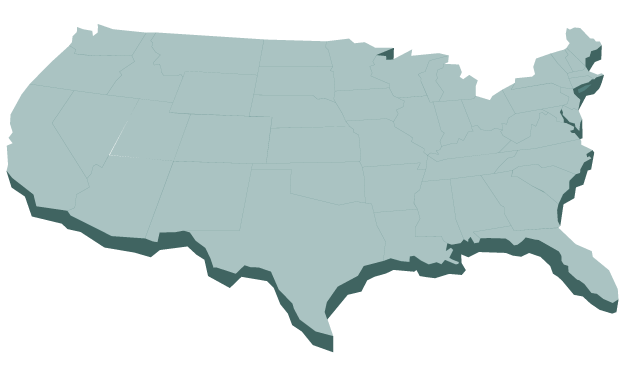

Les deux tiers de la production de fruits et légumes en serre au Canada provient de l’Ontario, et plus particulièrement du comté d’Essex dans le Sud-Ouest de la province. Leamington, en Ontario, surnommé le « Sun Parlour » du Canada, se trouve dans le comté d’Essex. Cette ville réunit le plus grand nombre de serres spécialisées dans la production de fruits et légumes en Amérique du Nord.

Le comté d’Essex bénéficie de températures clémentes, de longues journées ensoleillées et d’un microclimat induit par les Grands Lacs qui crée des conditions idéales pour la croissance. Et la frontière avec les États-Unis est à une heure de route. La région bénéficie également de la présence des exploitants de fermes familiales qui ont investi localement et innové dans la construction de serre, la recherche et la production combinée d’énergie et de chaleur, pour devenir un pôle unique de la culture en serre. Par exemple, le Center for Horticultural Innovation à Leamington teste la production des fruits et légumes et les nouvelles technologies, comme l’utilisation des drones dans la lutte contre les insectes nuisibles, afin d’identifier les technologies dont l’utilisation peut être étendue aux exploitations serricoles du Canada et de favoriser les avancées technologies au sein du secteur. Le secteur serricole de l’Ontario soutient, pour sa part, divers programmes, notamment des fonds d’innovation comme l’Initiative pour la compétitivité et l’innovation dans le secteur serricole (ICISS), des programmes d’efficacité énergétique, de nombreux projets de recherche dans le cadre de l’Alliance pour l’innovation agroalimentaire en Ontario et des projets d’expansion des infrastructures électriques dans certaines régions.

Canada: Une centrale électrique de serre

Source: Statistique Canada

La Colombie-Britannique, le Québec et l’Alberta suivent avec de plus petites parts, chacune de ces provinces ayant un secteur serricole en croissance porté par des stratégies de développement régional.

Québec met en œuvre sa Stratégie de croissance des serres au Québec 2020-2025 par la mise en place de divers mécanismes, comme le taux préférentiel pour la consommation d’électricité, afin de doubler la superficie de fruits et de légumes cultivés en serre dans la province, l’objectif étant de passer à 620 acres d’ici 2025.

Québec met en œuvre sa Stratégie de croissance des serres au Québec 2020-2025 par la mise en place de divers mécanismes, comme le taux préférentiel pour la consommation d’électricité, afin de doubler la superficie de fruits et de légumes cultivés en serre dans la province, l’objectif étant de passer à 620 acres d’ici 2025. L’Alberta soutient l’innovation et les technologies agricoles appliquées à la culture en serre par l’intermédiaire de ses recherches sur de nouvelles variétés de semence de fraise et de tomate, des systèmes d’éclairage efficients et des mesures d’efficacité énergétique. Un soutien est également offert dans la province pour développer des collaborations entre les secteurs énergétique et serricole pour l’installation de panneaux solaires transparents dans les serres et la récupération de la chaleur perdue pendant l’utilisation du gaz naturel et du CO2 pour soutenir la croissance des plantes.

L’Alberta soutient l’innovation et les technologies agricoles appliquées à la culture en serre par l’intermédiaire de ses recherches sur de nouvelles variétés de semence de fraise et de tomate, des systèmes d’éclairage efficients et des mesures d’efficacité énergétique. Un soutien est également offert dans la province pour développer des collaborations entre les secteurs énergétique et serricole pour l’installation de panneaux solaires transparents dans les serres et la récupération de la chaleur perdue pendant l’utilisation du gaz naturel et du CO2 pour soutenir la croissance des plantes. La Colombie-Britannique utilise les technologies de pointe pour soutenir son secteur serricole par l’intermédiaire du B.C. Centre for Agritech Innovation de l’Université Simon-Fraser – un élément du programme économique de la Colombie-Britannique.

La Colombie-Britannique utilise les technologies de pointe pour soutenir son secteur serricole par l’intermédiaire du B.C. Centre for Agritech Innovation de l’Université Simon-Fraser – un élément du programme économique de la Colombie-Britannique.

La valeur des exportations de légumes de serre au Canada représente 39 % de tous les produits frais exportés, soit plus de 1,4 milliard de dollars. L’Ontario produit 88 % de ces légumes de serre en valeur qui sont exportés principalement vers les États-Unis (99,5 %), mais également vers le Japon, la France et Taïwan.18

La demande de fruits et de légumes frais aux États-Unis dépasse les capacités de production intérieure, ce qui en fait un marché important pour la croissance des exportations du Canada. Par exemple, le volume des tomates de serre importées du Canada représente environ 65 % du volume total des tomates fraîches importées aux États-Unis, une part importante de la consommation intérieure.19 Le Canada est le deuxième importateur de tomates de serre en importance aux États-Unis, à bonne distance derrière le Mexique. S’il met en place des solutions novatrices et énergétiques, le Canada pourra commercialiser des produits de haute technologie à faible émission de carbone pour mettre à profit les préférences des consommateurs à l’égard des produits durables.20

Des systèmes de croissance hautement productifs et efficients sont requis pour satisfaire à la demande du marché intérieur et des marchés à l’étranger.

En Ontario, les plus gros producteurs de tomates, de concombres et de poivrons de serre ont affiché une marge brute d’environ 80 à 90 % entre 2017 et 2021, augmentant la taille des serres d’environ 29, 117 et 49 acres en moyenne, respectivement.21

Le gaz naturel et l’éclairage artificiel, le CO2, la chaleur, l’eau, l’azote, le phosphore et le compagnonnage végétal sont les éléments d’un système de croissance dynamique qui sont utilisés pour la culture des légumes et des fruits de serre. L’équilibre à maintenir entre les intrants varie selon le produit agricole. Les concombres qui sont composés principalement d’eau exigent une quantité substantielle d’eau pendant leur croissance. Dans les serres, le recyclage de l’eau permet de réduire les besoins en eau des concombres d’environ 800 à 1 200 litres par mètre carré et par saison de croissance. La quantité exacte d’eau requise dépend de différents facteurs, y compris la source d’éclairage utilisée. Les intrants pour les tomates varient légèrement selon la variété, mais les résultats font ressortir les principales différences. Par exemple, une tomate Beefsteak exige la même quantité de lumière, d’eau, d’énergie, de CO2 et de fertilisant que la tomate cerise, mais les rendements de la tomate Beesteak sont plus de deux fois ceux de la tomate cerise.22

Les serres utilisent l’énergie qui provient principalement du gaz naturel, pour le chauffage, l’éclairage, et la production de CO2. Le gaz naturel est souvent utilisé pour chauffer l’eau dans des chaudières, eau qui est ensuite pompée et acheminée dans les serres par un réseau de tuyaux placés sur le sol et qui peuvent être déplacés comme des rails pour récolter le produit agricole. Le gaz de combustion dans les chaudières est souvent récupéré et converti en CO2 afin d’être utilisé pour nourrir la plante.

Les prix du gaz naturel, de l’électricité, de mazout et des autres source d’énergie augmentent pour les exploitants serricoles du Canada. Ils ont augmenté de 55 % entre 2013 et 2023, pour atteindre 406 millions de dollars.23 L’énergie utilisée dans les serres peut avoir un coût environnemental, car le gaz naturel est souvent la principale source d’émissions de gaz à effet de serre permettant de déterminer l’empreinte carbone d’une exploitation serricole.24 Certaines exploitations serricoles ont mis en place des installations de cogénération qui sont intégrées au réseau de distribution électrique pour aider à optimiser l’efficience et répondre aux demandes de pointe. Par exemple, l’entreprise Under Sun Acres établie à Leamington exploite quatre génératrices alimentées au gaz naturel à proximité des serres destinées à la production de poivrons pour la production d’électricité et la captation de la chaleur résiduelle. Les génératrices fournissent 13 MW d’électricité au réseau d’électricité de l’Ontario, et la chaleur résiduelle est récupérée à la sortie et des jaquettes de régulation sont utilisées pour le chauffage de la serre.25

Le rôle des serres dans la production d’énergie peut aider à répondre à la demande régionale, notamment dans le cas des régions de Windsor-Essex et de Chatham-Kent dont la demande en période de pointe qui était de 400 MW en 2023 passera à environ 2 100 MW d’ici 2035, poussée principalement par les exploitations serricoles, la fabrication de pointe et la production de batteries pour véhicule électrique.

Les terrains sont également très prisés, mais l’efficience par superficie exploitée par rapport à la production en champ est un maillon important de l’histoire du développement durable et de la serriculture, c’est-à-dire l’affectation des terres à d’autres activités. Au Canada, la production de tomates, de poivrons, de concombres, de laitue et de fraises en serre est 8,5 fois plus élevée par superficie exploitée que la production en champ, ce qui témoigne d’une solide productivité. Cependant, les rendements obtenus au cours des dix dernières années plafonnent.26 27 Les solutions novatrices proposées pour dépasser les rendements historiques comprennent les systèmes d’éclairage dynamique, la reconfiguration des infrastructures de croissance pour optimiser l’utilisation de l’espace et l’éclairage et les stratégies génétiques pour lutter contre la stagnation des rendements.

Les coûts de main-d’œuvre sont nécessaires, mais élevés. Ils représentent 29 % des dépenses d’exploitation des entreprises serricoles du Canada.28 Agriculteur 4.0 indique que les coûts de main-d’œuvre sont plus élevés pour les exploitations serricoles que pour les autres secteurs agricoles, comme l’industrie du bœuf. Même si les processus de récolte demeurent à forte intensité de main-d’œuvre, les innovations prometteuses, comme les tapis et convoyeurs pour la récolte et les robots pour le transport et l’emballage des produits agricoles dans les entrepôts, permettent de réduire le temps requis pour arriver sur les tablettes des magasins.

Les serres profitent du soutien des gouvernements et de l’industrie, mais les politiques gouvernementales et l’environnement réglementaire peuvent également être un obstacle. L’agriculture en environnement contrôlé se retrouve souvent dans une zone sans règles clairement définies. Elle n’appartient pas vraiment aux catégories industrielles ou agricoles pour le développement et l’accès aux ressources. De nombreuses années peuvent également être nécessaires pour obtenir l’approbation des nouveaux projets. Les exploitants serricoles du Canada doivent payer des taxes plus élevées et ont un accès limité aux sources d’énergie abordable comparativement à leurs homologues américains, ce qui nuit à leur compétitivité. Le secteur est également confronté à des obstacles liés à la réglementation pour l’accès à une quantité d’eau suffisante, forçant les exploitants à faire des choix entre un nombre limité d’options et les obligeant notamment à faire des investissements initiaux importants pour construire des étangs d’irrigation et des systèmes de collecte des eaux pluviales, à payer des frais de développement élevés ou à être soumis à de longues périodes d’attente pour obtenir des servitudes et des permis pour un accès à l’eau.

Les cinq grandes productions

Les serres de fruits et de légumes au Canada sont très spécialisées. Voici les cinq principales cultures en serre du Canada :

La tomate :La tomate est la reine de la culture en serre au Canada. Elle couvre une superficie de plus de 1 800 acres pour une production d’environ 315 000 tonnes et une valeur à la ferme de 869 millions de dollars.29

La tomate :La tomate est la reine de la culture en serre au Canada. Elle couvre une superficie de plus de 1 800 acres pour une production d’environ 315 000 tonnes et une valeur à la ferme de 869 millions de dollars.29 Le concombre :Le concombre est le légume le plus exporté parmi les végétaux cultivés en serre au Canada, représentant 34 % de la valeur totale des exportations.30

Le concombre :Le concombre est le légume le plus exporté parmi les végétaux cultivés en serre au Canada, représentant 34 % de la valeur totale des exportations.30 Le poivron : Avec un volume de près de 170 000 tonnes produites en 2023, le poivron est le troisième légume de serre en importance au Canada sur le plan du volume et de la valeur, mais le deuxième pour ce qui est de la superficie cultivée.31

Le poivron : Avec un volume de près de 170 000 tonnes produites en 2023, le poivron est le troisième légume de serre en importance au Canada sur le plan du volume et de la valeur, mais le deuxième pour ce qui est de la superficie cultivée.31 La laitue : La production de laitue de serre arrive à bonne distance derrière, en quatrième place, dominée par le Québec. Il serait possible d’augmenter la productivité intérieure étant donné que la laitue de plein champ représente la part la plus importante des importations de végétaux de champ au Canada en valeur, à 18 %. Les États-Unis et le Mexique combinés sont les sources d’environ 99 % des légumes de plein champ importés au Canada.32

La laitue : La production de laitue de serre arrive à bonne distance derrière, en quatrième place, dominée par le Québec. Il serait possible d’augmenter la productivité intérieure étant donné que la laitue de plein champ représente la part la plus importante des importations de végétaux de champ au Canada en valeur, à 18 %. Les États-Unis et le Mexique combinés sont les sources d’environ 99 % des légumes de plein champ importés au Canada.32 La fraise : La fraise est le fruit vedette de la production en serre, mais elle ne compte cependant que pour 3 % de la superficie en serre au Canada.33 Le marché pour ce fruit prisé des ménages offre des possibilités aux exploitants serricoles qui continuent de modifier leur approche pour protéger les fraises des insectes nuisibles et des maladies.

La fraise : La fraise est le fruit vedette de la production en serre, mais elle ne compte cependant que pour 3 % de la superficie en serre au Canada.33 Le marché pour ce fruit prisé des ménages offre des possibilités aux exploitants serricoles qui continuent de modifier leur approche pour protéger les fraises des insectes nuisibles et des maladies.

Les cinq grandes production à surveiller

Les préférences des Canadiens évoluent et se diversifient, et l’accès aux aliments qui sont consommés en grande quantité, comme les bananes et le café, pourrait devenir plus difficile pour le Canada en raison des préoccupations soulevées par les changements climatiques, les perturbations des chaînes d’approvisionnement et les mutations géopolitiques. Ce contexte crée des occasions propices à l’innovation pour les produits agricoles cultivés au Canada.

Les petits fruits, à part les fraises : Les framboises et les bleuets sont parmi les cinq fruits les plus importés sur le plan de la valeur au Canada, ce qui correspond à une forte demande intérieure à satisfaire si la production en serre de ces produits à valeur élevée peut être maîtrisée.34

Les petits fruits, à part les fraises : Les framboises et les bleuets sont parmi les cinq fruits les plus importés sur le plan de la valeur au Canada, ce qui correspond à une forte demande intérieure à satisfaire si la production en serre de ces produits à valeur élevée peut être maîtrisée.34 Les épinards : Le Canada est un importateur net d’épinard, mais des efforts sont déployés actuellement pour améliorer le rendement en serre, pour accélérer et automatiser le processus de culture et améliorer la logistique de la chaîne froide.35

Les épinards : Le Canada est un importateur net d’épinard, mais des efforts sont déployés actuellement pour améliorer le rendement en serre, pour accélérer et automatiser le processus de culture et améliorer la logistique de la chaîne froide.35 Les bananes : La banane est le fruit le plus importé au Canada en volume, et les rendements à l’échelle mondiale connaissent une augmentation depuis les années 60. Mais les rendements des cinquante prochaines années pourraient ne pas être aussi bons, ce qui ouvre la porte à la possibilité de cultiver les bananes en serre.36 37

Les bananes : La banane est le fruit le plus importé au Canada en volume, et les rendements à l’échelle mondiale connaissent une augmentation depuis les années 60. Mais les rendements des cinquante prochaines années pourraient ne pas être aussi bons, ce qui ouvre la porte à la possibilité de cultiver les bananes en serre.36 37 Le café : Même s’il est difficile d’imaginer que des grains de café puissent être produits au Canada, des recherches sont pourtant en cours pour explorer la possibilité de les produire en serre et pour régler les problèmes multifactoriels qui causent les pénuries de grains de café et les flambées de prix.38

Le café : Même s’il est difficile d’imaginer que des grains de café puissent être produits au Canada, des recherches sont pourtant en cours pour explorer la possibilité de les produire en serre et pour régler les problèmes multifactoriels qui causent les pénuries de grains de café et les flambées de prix.38 Le gombo : Le gombo (aussi appelé okra) est un ingrédient important requis qui se retrouve de nombreuses cuisines à travers le monde, et les importations de ce légume augmentent régulièrement année après année. La production de ce légume augmente régulièrement depuis 2018, et représente actuellement 1 % de la production mondiale de végétaux en volume.39

Le gombo : Le gombo (aussi appelé okra) est un ingrédient important requis qui se retrouve de nombreuses cuisines à travers le monde, et les importations de ce légume augmentent régulièrement année après année. La production de ce légume augmente régulièrement depuis 2018, et représente actuellement 1 % de la production mondiale de végétaux en volume.39

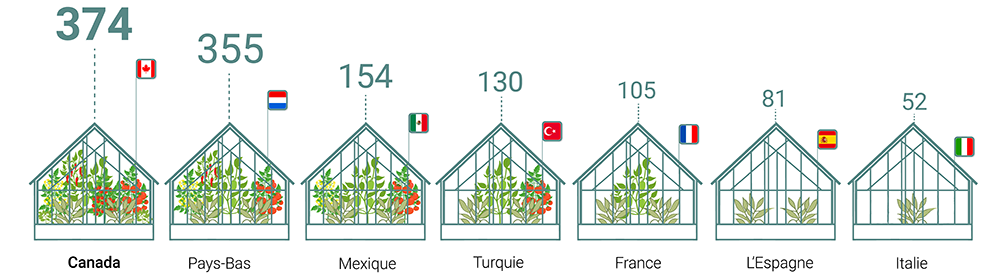

Le Canada se démarque pour l’efficience de ses superficies agricoles cultivées

La force du Canada dans la production de fruits et légumes de serre par rapport aux concurrents internationaux repose sur sa productivité par acre. Le Canada produit 4,5 fois plus par superficie exploitée que l’Espagne et légèrement plus que les Pays-Bas, et deux fois plus que le Mexique.40 41 42

Productivité par superficie de terre

Rendement estimé par hectare (tonnes)

*Comparaison mondiale des principaux pays producteurs de serre en 2022. Les estimations comprennent la production annuelle combinée en serre de tomates, de concombres, de poivrons, de laitue et de fraises.

Source: Statistique Canada, Gouvernement du Mexique, EuroStat.

Ces régions qui affichent une production élevée ont des forces qui leur sont propres grâce à certains facteurs, y compris les technologies ayant été adoptées, la situation géographique et les conditions climatiques. Même si le Canada ne peut pas livrer concurrence au Mexique sur le plan de la chaleur – du moins pas à court terme – il peut tirer de nombreuses leçons de ses concurrents.

- Conditions climatiques

- Disponibilité de la main-d’œuvre

- Proximité et accès aux marchés nord-américains

Le Mexique a accès à un large bassin de main-d’œuvre qualifié, situation qui trouve difficilement un écho au Canada. Les entreprises serricoles du Canada explorent activement des approches qui leur permettraient d’intégrer l’utilisation de l’intelligence artificielle (IA) dans le fonctionnement des serres pour centraliser les données et optimiser les conditions de croissance en temps réel. On ne s’attend pas à ce que l’IA et les autres technologies perturbatrices qui pourraient avoir des répercussions sur l’efficience soient utilisées pour remplacer l’être humain, mais pour améliorer la compétitivité du Canada. En plus d’une main-d’œuvre productive et de conditions climatiques favorables à la croissance des cultures, le Mexique a également bénéficié du commerce ouvert avec les États-Unis et du libre-échange des biens soutenu précédemment par l’Accord de libre-échange nord-américain (ALENA) et maintenant par l’Accord Canada–États-Unis–Mexique (ACEUM). Le Mexique a simultanément favorisé les investissements dans les installations serricoles de grande envergure, améliorant ses avantages concurrentiels au fil du temps en fournissant des produits frais à longueur d’année qui peuvent répondre à la demande des États-Unis. Cependant, l’augmentation du déficit commercial entre les États-Unis et le Mexique pour les fruits et légumes frais signifie que des pressions sont exercées aux États-Unis pour l’exploration d’options législatives qui permettraient de soutenir l’industrie de produits agricoles frais du pays. 43

- Proximité et accès aux marchés européens

- Concentration régionale

- Conditions climatiques

La capacité de l’Espagne à optimiser la centralisation de la production serricole sur une courte période et l’accès aux marchés régionaux et les échanges commerciaux sont certainement un modèle inspirant. La centralisation de la production a permis à l’Espagne d’émerger comme un leader dans l’exportation des produits agricoles de serre. La ville d’Almeria dans le sud-est de l’Espagne produit 72 % des légumes de serre du pays sur une superficie de 98 000 acres – la plus forte concentration de serres dans le monde.44 Le développement stratégique et le manque de planification des superficies cultivées ont permis à Almeria de se positionner comme marché centralisé pour plus de 80 % des exportations de légumes de serre de l’Espagne vers les pays de l’Union européenne.45 Le réseau étendu de serres d’Almeria crée des externalités négatives sur l’environnement et les personnes qui vivent et travaillent dans la région, comme l’épuisement et la salinisation de l’approvisionnement en eau et même la modification du microclimat de la région.46 L’atténuation des répercussions négatives sur les collectivités locales, l’environnement (pollution) et la main-d’œuvre qui découlent de l’expansion d’une production très concentrée de végétaux en serre exigent des lentilles stratégiques et inclusives pour la planification et le développement.

- Investissement dans la décarbonisation

- Efficacité de l’utilisation des terres

- La main-d’œuvre hautement qualifiée correspond à l’industrie de haute technologie

Les Pays-Bas ont une longueur d’avance sur le Canada pour s’y retrouver dans les dédales des mesures qui doivent être prises pour produire plus sur une superficie réduite tout en réduisant les émissions de GES. La pays a une quantité limitée de superficies cultivables et un ensemble de cibles de réduction des émissions de GES définies spécifiquement pour le secteur serricole, soit une mégatonne d’éq. CO2 d’ici 2030 par rapport aux niveaux de 2016, principalement par la réduction des émissions en provenance de l’énergie.47 La cible des Pays-Bas s’ajoute à des mécanismes favorables, notamment le projet Energy Efficiency in Greenhouse Horticulture, la certification Green Label Greenhouse et les projets de démonstration qui encourage le développement et la mise en commun des connaissances. En conjuguant les cibles de réduction des GES et les mécanismes prévus pour soutenir la croissance du secteur et l’innovation pendant la transition vers un système à faible émission de carbone est un modèle qui pourrait être utilisé par les gouvernements du Canada et intégré à la Stratégie pour une agriculture durable.

- Conditions climatiques

- Disponibilité de la main-d’œuvre

- Proximité et accès aux marchés nord-américains

Le Mexique a accès à un large bassin de main-d’œuvre qualifié, situation qui trouve difficilement un écho au Canada. Les entreprises serricoles du Canada explorent activement des approches qui leur permettraient d’intégrer l’utilisation de l’intelligence artificielle (IA) dans le fonctionnement des serres pour centraliser les données et optimiser les conditions de croissance en temps réel. On ne s’attend pas à ce que l’IA et les autres technologies perturbatrices qui pourraient avoir des répercussions sur l’efficience soient utilisées pour remplacer l’être humain, mais pour améliorer la compétitivité du Canada. En plus d’une main-d’œuvre productive et de conditions climatiques favorables à la croissance des cultures, le Mexique a également bénéficié du commerce ouvert avec les États-Unis et du libre-échange des biens soutenu précédemment par l’Accord de libre-échange nord-américain (ALENA) et maintenant par l’Accord Canada–États-Unis–Mexique (ACEUM). Le Mexique a simultanément favorisé les investissements dans les installations serricoles de grande envergure, améliorant ses avantages concurrentiels au fil du temps en fournissant des produits frais à longueur d’année qui peuvent répondre à la demande des États-Unis. Cependant, l’augmentation du déficit commercial entre les États-Unis et le Mexique pour les fruits et légumes frais signifie que des pressions sont exercées aux États-Unis pour l’exploration d’options législatives qui permettraient de soutenir l’industrie de produits agricoles frais du pays.43

- Proximité et accès aux marchés européens

- Concentration régionale

- Conditions climatiques

La capacité de l’Espagne à optimiser la centralisation de la production serricole sur une courte période et l’accès aux marchés régionaux et les échanges commerciaux sont certainement un modèle inspirant. La centralisation de la production a permis à l’Espagne d’émerger comme un leader dans l’exportation des produits agricoles de serre. La ville d’Almeria dans le sud-est de l’Espagne produit 72 % des légumes de serre du pays sur une superficie de 98 000 acres – la plus forte concentration de serres dans le monde.44 Le développement stratégique et le manque de planification des superficies cultivées ont permis à Almeria de se positionner comme marché centralisé pour plus de 80 % des exportations de légumes de serre de l’Espagne vers les pays de l’Union européenne.45 Le réseau étendu de serres d’Almeria crée des externalités négatives sur l’environnement et les personnes qui vivent et travaillent dans la région, comme l’épuisement et la salinisation de l’approvisionnement en eau et même la modification du microclimat de la région.46 L’atténuation des répercussions négatives sur les collectivités locales, l’environnement (pollution) et la main-d’œuvre qui découlent de l’expansion d’une production très concentrée de végétaux en serre exigent des lentilles stratégiques et inclusives pour la planification et le développement.

- Conditions climatiques

- Disponibilité de la main-d’œuvre

- Proximité et accès aux marchés nord-américains

Les Pays-Bas ont une longueur d’avance sur le Canada pour s’y retrouver dans les dédales des mesures qui doivent être prises pour produire plus sur une superficie réduite tout en réduisant les émissions de GES. La pays a une quantité limitée de superficies cultivables et un ensemble de cibles de réduction des émissions de GES définies spécifiquement pour le secteur serricole, soit une mégatonne d’éq. CO2 d’ici 2030 par rapport aux niveaux de 2016, principalement par la réduction des émissions en provenance de l’énergie.47 La cible des Pays-Bas s’ajoute à des mécanismes favorables, notamment le projet Energy Efficiency in Greenhouse Horticulture, la certification Green Label Greenhouse et les projets de démonstration qui encourage le développement et la mise en commun des connaissances. En conjuguant les cibles de réduction des GES et les mécanismes prévus pour soutenir la croissance du secteur et l’innovation pendant la transition vers un système à faible émission de carbone est un modèle qui pourrait être utilisé par les gouvernements du Canada et intégré à la Stratégie pour une agriculture durable.

Ce que les entreprises serricoles du Canada doivent faire

Le secteur serricole du Canada est une belle réussite sur les plans de la croissance et de la productivité. Il est maintenant temps de déterminer les étapes qui pourront aider à soutenir et développer le secteur. Une stratégie de croissance des serres à l’échelle canadienne qui permet de cartographier la production, les échanges commerciaux, la valeur et les cibles GES et permettre au secteur d’afficher une croissance année après année jusqu’en 2035 et par la suite. En plus de cartographier le possible, la prise en compte des besoins en matière d’infrastructures, de compétences, de politiques, d’investissements et de recherches est essentiel pour ancrer la stratégie aux défis auxquels le secteur devra s’attaquer.

Le gaz naturel est la principale source d’énergie du secteur, mais son utilisation continue pourrait nuire à l’atteinte des cibles de réduction des GES du Canada. Pour réduire l’empreinte carbone de la production en serre, il faudrait augmenter le recours à d’autres sources d’énergie, comme le gaz nature renouvelable, les pompes à chaleur alimentées à l’électricité et l’hydrogène. Le gaz naturel renouvelable représente seulement 0,36 % du gaz naturel distribué au Canada, mais pourrait réduire de moitié l’intensité carbone du gaz naturel utilisé, selon le type de matières premières utilisées (p. ex., le fumier).48 49 50 Cependant, les coûts supplémentaires requis pour cette option de production écoresponsable sont élevés. Par exemple, en Ontario, le coût du gaz naturel renouvelable est moins élevé que l’électricité, mais il est cinq fois plus élevé que le gaz naturel.51 La sensibilisation et la création de mécanismes financiers qui permettent d’indemniser de façon adéquate les agriculteurs et les exploitants serricoles pour la biomasse qu’ils utilisent dans la production de gaz naturel renouvelable sont essentiels si l’on veut que le Canada puisse fournir une quantité constante de matières premières dans les biodigesteurs.

Les systèmes alimentés à l’électricité seulement sont également étudiés. Mais les exploitants qui envisagent de passer aux pompes de chaleur alimentées à l’électricité pour améliorer l’efficacité énergétique et réduire leur empreinte carbone doivent également tenir compte de la source d’électricité. À l’échelle nationale, les GES qui sont associés à la production d’électricité et de chaleur ont diminué de 56 % entre 2022 et 2025, qui est l’année de référence pour la cible d’émission des GES de 2030.52 Cependant, le niveau des GES associés à la production d’électricité diffère de façon substantielle entre les provinces, car les sources d’énergie utilisées varient, passant des combustibles fossiles aux énergies renouvelables, ce qui donne une intensité carbone différente. En 2021, l’intensité carbone associée à la production d’électricité de l’Alberta était 510 fois plus élevée que celle du Québec.53 Ces différences font ressortir le besoin d’élaborer des stratégies régionalisées ainsi que des engagements et des actions ciblés étendre les réseaux d’énergie propre et favoriser des processus de décarbonisation.

Un approvisionnement régulier et constant de matières premières est requis pour étendre l’utilisation du gaz naturel renouvelable. Les entreprises serricoles produisent des biodéchets qui peuvent être utilisés comme matières premières pour la production de gaz naturel renouvelable. D’autres déchets doivent vraisemblablement être ajoutés à ces matières premières pour que l’approvisionnement soit constant étant donné que les biodéchets d’une serre plongent pendant les saisons de croissance et atteignent des sommets à la fin de ces saisons. En raison des risques de biosécurité et des préoccupations liées à la présence d’étiquettes de plastique et de bouts de ficelle dans les déchets des serres, l’option la plus courante et la plus sûre consiste à jeter les biodéchets dans une décharge. Près de la plaque tournante de la serriculture du Canada, Enbridge développe un projet de pipeline de gaz naturel renouvelable prévue par Waste Connections of Canada à la décharge Ridge dans la région Chatham-Kent, qui devrait annuler 110 000 tonnes d’éq. de CO2 de la décharge et produire 1 591 pétajoules par année.54

Les décharges, comme celle de Ridge qui est remplie au maximum de sa capacité, doivent être agrandies pour satisfaire aux demandes d’enfouissement des déchets. Pour atténuer les pressions liées à l’élimination des déchets et aider à la production de gaz naturel renouvelable dans les décharges, l’installation de biodigesteurs de matières résiduelles et de noyaux et lignes de collecte et de distribution pourrait générer un flux de rentrées de fonds dans les zones agricoles très productives par la récupération des biodéchets dans les multiples systèmes de la ferme, des cultures aux élevages aux exploitations serricoles. Cette installation permettrait de créer une certaine circularité et de faire la promotion d’un accès au gaz naturel renouvelable dans les régions rurales.

Les prix et la concurrence que se livrent les habitations, les commerces de détail, les installations agricoles et les industries, particulièrement dans les régions densément peuplées comme le corridor Windsor-Montréal, limitent l’offre de terres. Les entreprises serricoles du Canada démontrent leur leadership à l’échelle mondiale en matière de productivité par superficie exploitée, mais les innovations qui poussent les rendements à la hausse sont requises pour maintenir la position dominante du Canada. L’un des plus grands défis à relever au sein du secteur agricole est d’arriver à produire plus avec moins. La contribution des entreprises serricoles qui est requise pour relever ce défi et soutenir la croissance devrait être plus explicitement incluse et soutenue dans la politique de développement durable à l’échelle du secteur, et plus particulièrement dans la Stratégie pour une agriculture durable.

Comme dans le cas des terres agricoles, l’accès à l’eau dans certaines régions est également limité pour les exploitations serricoles. Les frais de développement qui ont été introduits par les municipalités dans le cas des nouvelles infrastructures qui utilisent les services publics d’approvisionnement en eau à Chatham-Kent, en Ontario, fait ressortir le contexte changeant. Des investissements dans les infrastructures rurales sont requis de la part des différentes administrations en raison de la demande alimentaire en hausse, des pressions sur les ressources naturelles, y compris l’augmentation de leurs coûts. L’harmonisation des plans de développement des infrastructures des municipalités et des provinces et des cibles de croissance pour le secteur pourrait aider à régler les problèmes liés aux pénuries dans les zones rurales.

Les serres peuvent émettre des lumières vives pendant toute la journée, ce qui peut être un inconvénient pour les résidents des zones rurales. Les municipalités, comme Leamington, qui ont une concentration élevée de serres, ont des règlements qui exigent que la pollution lumineuse soit atténuée par les exploitants à l’aide de rideaux ou que les lumières soient éteintes en soirée. Les exploitants serricoles doivent respecter les règlements locaux et les plans d’expansion doivent tenir compte des répercussions sur le bien-être des collectivités pour soutenir une croissance durable et la capacité d’attirer une main-d’œuvre hautement qualifiée.

Les progrès dans l’automatisation des exploitations serricoles peuvent se traduire par une plus grande efficience et une demande pour des postes hautement qualifiés. Mais le Canada est-il prêt à pourvoir ces postes ? Le secteur a déjà du mal à régler sa pénurie de main-d’œuvre avec un poste agricole vacant sur trois étant anticipé d’ici l’année 2030 si aucune mesure importante n’est prise. Il est plus difficile de convaincre les Canadiens de déménager dans les régions rurales, la population croissant 15 fois moins vite que dans les zones urbaines. De plus, les politiques récentes qui ont une incidence sur le parcours des étudiants étrangers au Canada pourraient réduire les inscriptions dans les programmes d’études postsecondaires, ce qui limitera l’accès aux personnes hautement qualifiées. Les défis sont nombreux alors que les exploitants serricoles doivent pouvoir compter sur les travailleurs étrangers du Mexique et de l’Amérique centrale. Le secteur agricole doit se donner une nouvelle image pour attirer les chercheurs d’emploi. Il doit se présenter comme un milieu propice à la réussite des personnes ambitieuses et hautement qualifiées qui sont stimulées par l’utilisation des technologies de pointe et qui veulent avoir un impact positif au Canada et à l’échelle mondiale.

Le positionnement du Canada comme centre de production serricole efficient et responsable passe par l’exploration des politiques et règlements qui le désavantagent par rapport à ses concurrents mondiaux. L’identification et la modernisation des règlements qui placent la culture sous serres et environnement contrôlé dans un environnement sans règles clairement définies et qui retarde l’expansion seraient un excellent point de départ.

Un schéma d’expansion des exportations de fruits et de légumes de serre pourrait aider les principaux intéressés à tracer la voie à suivre et à explorer les mesures de soutien que le Canada pourrait prendre. Le Midwest des États-Unis pourrait être ciblé, car il offre des occasions importantes et pourrait servir de fondement à un programme d’échanges commerciaux. Des missions coorganisées par l’industrie et les gouvernements peuvent aider à réunir des renseignements sur la logistique de la chaîne du froid et les besoins connexes, à évaluer les occasions sur le marché, à établir des relations et une image de marque canadienne. L’expansion des exportations dans de nouvelles régions doit également tenir compte des effets du temps de réfrigération et des kilomètres qui doivent être ajoutés sur le climat ainsi que des principaux concurrents, comme la production en champ de la Californie.

Le secteur serricole est prêt pour un calculateur de l’intensité carbone développé au Canada. Le fait de ne pas connaître l’intensité carbone de la production en serre est un angle mort pour la politique climatique du Canada et pour le développement de solutions par l’industrie et la communication des progrès réalisés en matière de développement durable. Les gouvernements ont un rôle à jouer en ce qui concerne les investissements et les efforts de collaboration pour le développement d’outils faciles à utiliser par les entreprises serricoles pour l’identification, la compréhension et la réduction de leur empreinte carbone. Le calcul de l’intensité carbone des produits est de plus en plus important pour satisfaire à la demande, pour lever les barrières commerciales et pour permettre à l’industrie de prendre des décisions éclairées sur les nouveaux développements et les rénovations.

Le Canada est un chef de file non seulement en matière de productivité serricole, mais également en matière d’innovation. Pourtant, les programmes de financement sont fragmentés, et l’application des connaissances se fait en silo. C’est dû au fait que le Canada fonctionne selon un modèle réactif tandis que l’industrie et les universités peuvent travailler en collaboration avec certains exploitants pour des projets qui ciblent un aspect en particulier, sans stratégie uniforme et cohérente entre les priorités, le financement et les objectifs en matière de recherche. Cette approche fragmentée présente une occasion d’établir un cadre de recherche global pour regrouper les projets et les parties intéressées en vue de faire avancer la recherche de façon ciblée et cohérente. Les parties intéressées pourraient convenir des priorités en matière de recherche (automatisation, génétique et sélection, objectifs zéro émission nette, agronomie, etc.), priorités qui pourraient être par la suite utilisée pour faciliter la coordination et les partenariats pour les projets pertinents. Un cadre de recherche comprenant les priorités, les fonds engagés et les objectifs mesurables permet également de s’assurer que les organismes de recherche sont sensibilisés à la vitesse relative de leurs travaux et que les projets de recherche sont liés aux besoins de l’industrie.

La prochaine décennie

La serriculture peut émerger comme un pilier de la croissance agroalimentaire du Canada et être au cœur des ambitions de développement durable au cours des 10 prochaines années et jusqu’en 2050. L’objectif est de doubler la superficie exploitée au cours des 10 prochaines années, de proposer une plus grande diversité de produits et d’améliorer les rendements. Le véritable défi pour les entreprises serricoles du Canada qui doivent répondre aux demandes des marchés en croissance et éliminer les obstacles à la mobilisation des ressources passera par le développement d’infrastructures qui puissent soutenir la croissance et la décarbonisation, et favoriser la prospérité des collectivités rurales.

Recommended Reading

La prochaine révolution verte:

comment le Canada peut accroître sa production alimentaire tout en réduisant ses émissions

Pour en savoir plus, allez à rbc.com/climat.

Contributors:

Auteur principal : Lisa Ashton, responsable principale, Politique agricole

Myha Truong-Regan, Cheffe, Recherche, Institut d’action climatique RBC

Yadullah Hussain, Directeur de rédaction, Climat et énergie

Shiplu Talukder, Spécialiste, Publication numérique

Caprice Biasoni, graphiste spécialisé

- Alesandros Glaros, Food and Agriculture Institute, University of the Fraser Valley

- Aaron Coristine, Ontario Greenhouse Vegetable

- Gordon Stock, Ontario Fruit and Vegetable Growers’ Association

- Evan Fraser, Arrell Food Institute, Université de Guelph

- Lenore Newman, Food and Agriculture Institute, University of the Fraser Valley

- Goretty Dias, School of Environment Enterprise and Development, Université de Waterloo

- Matt Korpan, Center for Horticultural Innovation

- Peter Quiring, Nature Fresh Farms

- Chris DelGreco, Under Sun Acres

- Gary Toupin, Banque Royale du Canada

- Mohamad Yaghi, conseiller-expert en agriculture

- Alycia Van der Gracht, QuantoTech

- Peter Van der Gracht, QuantoTech

- David Arkell, Energy 360

- Lisa Brodeur, Energy 360

- Expert-Ressource, Ministère de l’Agriculture, de l’Alimentation et des Affaires rurales de l’Ontario

Nous tenons à remercier les personnes qui nous ont fait bénéficier de leurs connaissances et de leur expertise pendant la rédaction du présent rapport.

- Statistique Canada. (2024a). Production et valeur des fruits et des légumes de serre.

- Analyse de l’Ontario Greenhouse Vegetable Grower.

- Ministère de l’Énergie et de l’Électrification de l’Ontario. (2023). Alimenter la croissance de l’Ontario – Plan de l’Ontario pour un avenir énergétique propre.

- Gouvernement du Mexique. (2023). Statistical Yearbook of Agricultural.

- EuroStat. (2024). Crop production in EU standard humidity.

- Statistique Canada. (2024b). Dépenses d’exploitation des producteurs de serre.

- Dias et al. (2017). Life cycle perspectives on the sustainability of Ontario greenhouse. tomato production: Benchmarking and improvement opportunities. Journal of Cleaner Production.

- Nations unies. 2022. La population mondiale franchit la barre des huit milliards de personnes cette année, mais le taux de croissance ralentit.

- Van Dijk et al. (2021). A meta-analysis of projected global food demand and population at risk of hunger for the period 2010–2050. Natural Foods.

- Statistique Canada. (2024c). Indice des prix à la consommation, février 2024.

- Statistique Canada. (2024a).

- Deloitte. 2022. The turning point: A new economic climate in the United States.

- Statistique Canada. (2024b).

- Organisation de coopération et de développement économique (OCDE). 2022. Perspectives agricoles de l’OCDE et de la FAO 2022-2031

- Statistique Canada. (2024a).

- Statistique Canada. (2024a).

- Statistique Canada. (2024d). Estimation des serres spécialisées en exploitation, de la superficie en serre et des mois en exploitation.

- Agriculture et Agroalimentaire Canada (AAC). (2022a). Aperçu statistique de l’industrie canadienne des légumes de serre et des champignons.

- Département de l’Agriculture des États-Unis. (2024). Vegetables and Pulses Outlook: April 2024.

- McKinsey & Company. (2023). Le consommateur se soucie de développement durable – et le manifeste en faisant leurs achats.

- Gouvernement ouvert. (2024). Données d’analyse financière de la ferme de l’Ontario.

- Analyse des récoltes de Greenhouse Vegetable Grower de l’Ontario.

- Statistique Canada. (2024b).

- Dias et al. (2017).

- Under Sun Acres. (s. d.). Cogeneration.

- Statistique Canada. (2024a).

- Statistique Canada. (2024e). Superficie, production et valeur à la ferme des légumes commercialisés.

- Statistique Canada. (2024b).

- Statistique Canada. (2024a).

- Agriculture et Agroalimentaire Canada (AAC). (2022a).

- Statistique Canada. (2024a).

- Agriculture et Agroalimentaire Canada (AAC). (2022b). Aperçu statistique de l’industrie des légumes de plein champ.

- Statistique Canada. (2024a).

- Agriculture et Agroalimentaire Canada (AAC). (2022c).

- Agriculture et Agroalimentaire Canada (AAC). (2202b).

- Agriculture et Agroalimentaire Canada (AAC). (2022c).

- Varma & Bebber. (2019). Climate change impacts on banana yields around the world. Nature Climate Change.

- Cantor. (2023). Historic coffee prices percolated after a bitter global supply crisis. U.S. Bureau of Labour Statistics.

- Agriculture et Agroalimentaire Canada (AAC). (2202b).

- Statistique Canada. (2024a).

- Gouvernement du Mexique. (2023).

- EuroStat. (2024).

- Congressional Research Services. (2023). Seasonal Fruit and Vegetable Competition in U.S.-Mexico Trade.

- Organisation de coopération et de développement économique (OCDE). (2023). Policies for the Future of Farming and Food in Spain.

- Organisation de coopération et de développement économique (OCDE). (2023).

- NASA Earth Observatory. 2022. Almería’s Sea of Greenhouses.

- Government of the Netherlands. (2019). Measures to reduce greenhouse gas emissions.

- Environnement et Changement climatique Canada (ECCC). (2023). Prépublication : Mise à jour de l’intensité en carbone du gaz naturel et du propane.

- McKinsey & Company. (2023). Renewable natural gas: A Swiss army knife for US decarbonization?

- Environnement et Changement climatique Canada (ECCC). (2023).

- Enbridge. (2024). Coûts énergétiques selon la source.

- Environnement et Changement climatique Canada (ECCC). (2024). Rapport d’inventaire national : sources et puits de gaz à effet de serre au Canada.

- Ministère de l’Énergie et de l’Électrification de l’Ontario. (2023).

- Waste Connections of Canada. (s. d.). Ridge Landfill Future Plans

- Conseil canadien pour les ressources humaines en agriculture. (2024). Semer les graines du changement – Prévisions du marché du travail agricole de 2023 à 2030.

- Statistique Canada. 2022. Croissance démographique dans les régions rurales du Canada, 2016 à 2021.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.