- Bien que les perturbations pandémiques aient suscité de nombreuses demandes de relocalisation, peu de signes indiquent que les chaînes logistiques retournent au Canada.

- L’année dernière, la construction d’usines au Canada est tombée à son plus bas niveau depuis dix ans, et l’emploi dans le secteur manufacturier est plutôt stable dans un contexte de pénurie de main-d’œuvre.

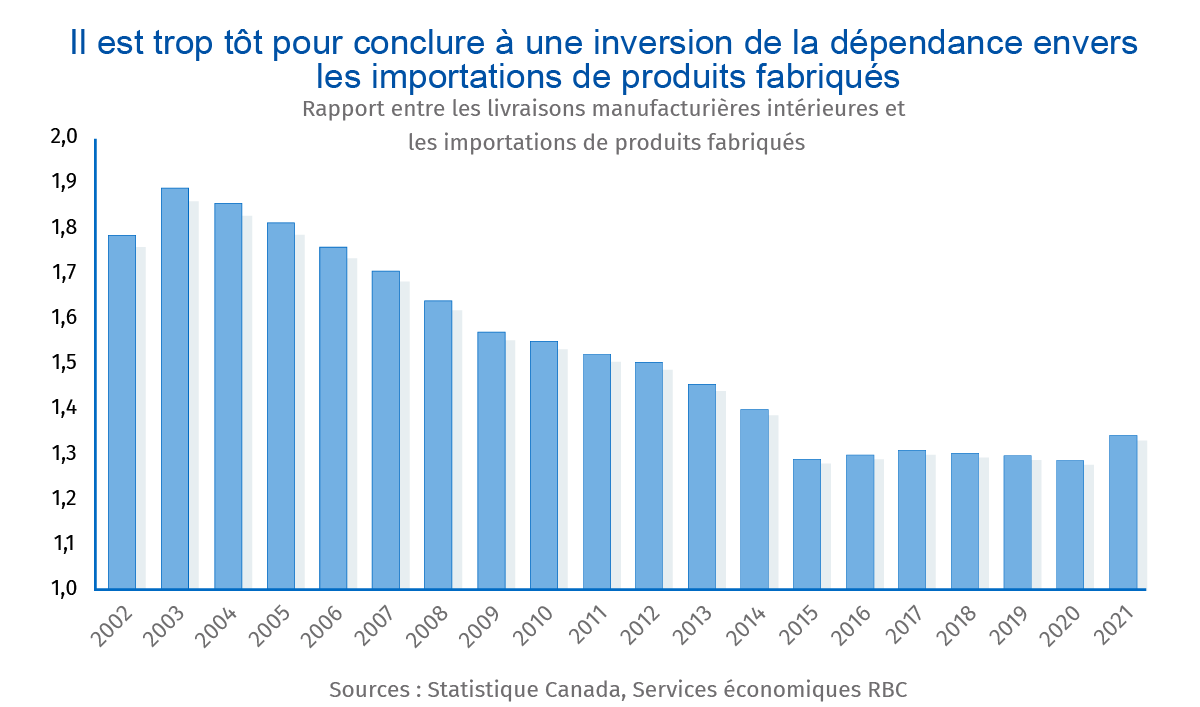

- La production intérieure ne l’emporte sur les importations que dans des secteurs toujours producteurs.

- Cependant, les fabricants canadiens prennent d’autres mesures pour renforcer la résilience des chaînes logistiques : diversification des fournisseurs et augmentation des stocks.

- Conclusion : Alors que le gouvernement cible la production intérieure dans certains secteurs, il n’y a guère de preuves que la grande relocalisation permette de favoriser la renaissance du secteur manufacturier canadien.

La pandémie a mené à des appels au Canada à rapatrier la production

La COVID-19 a bouleversé les chaînes logistiques mondiales, poussant les fabricants à se tourner vers la production d’équipements médicaux et les gouvernements à explorer les marchés mondiaux à la recherche de vaccins, d’équipement de protection individuelle et d’autres produits vitaux impossibles à fabriquer dans le pays. Parallèlement, ces manques dévoilaient la faiblesse de la capacité de fabrication sur le territoire pour des biens essentiels ; les fermetures d’usines, les pénuries d’intrants et les goulets d’étranglement logistiques révélaient la fragilité des réseaux de production mondiaux. Ces facteurs ont provoqué un enthousiasme pour la « relocalisation », à savoir la fin de l’externalisation depuis des décennies, en vue de revitaliser la production intérieure et de protéger les économies des chocs futurs.

Comme nous l’avons mentionné l’année dernière dans notre rapport Interversion, les gouvernements s’engagent à appliquer des politiques industrielles activistes pour créer de nouvelles chaînes logistiques nationales et régionales pour limiter la dépendance à l’égard des rivaux. Cependant, il faut également rapatrier la production et résoudre les problèmes des chaînes logistiques. Et après plus de deux ans, la pandémie touche à sa fin.

Les politiques industrielles du Canada comprennent l’appui du gouvernement à la production intérieure de vaccins et au réoutillage des installations d’automobiles existantes pour fabriquer des véhicules électriques. Pourtant, à part ces mesures, il est difficile de prévoir un grand redressement du secteur manufacturier.

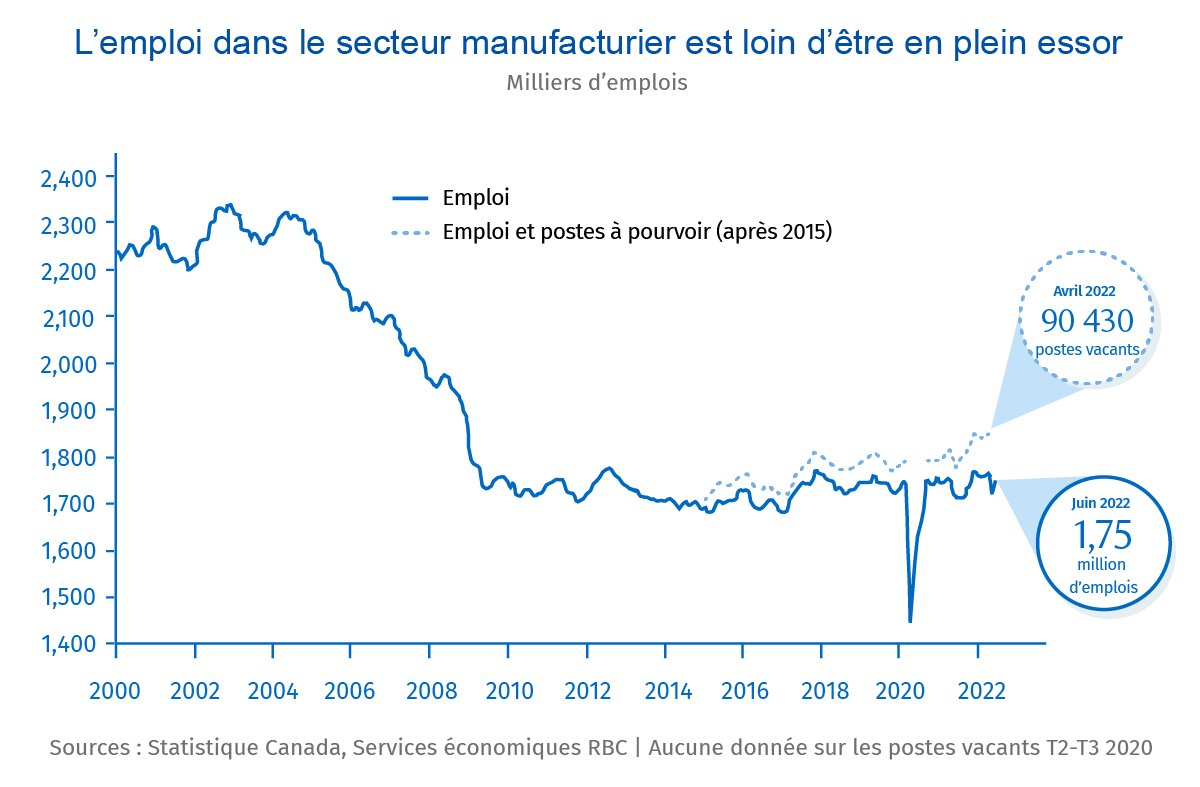

L’emploi dans ce secteur n’est pas exactement en plein essor. En fait, il n’a guère changé par rapport à son niveau d’avant la pandémie, ni à la moyenne de la dernière décennie. La demande réelle de main-d’œuvre semble s’être raffermie avec un nombre record de 90 000 postes vacants dans le secteur manufacturier. On peut donc se demander : comment les entreprises canadiennes peuvent-elles rapatrier la production si elles ne peuvent pas pourvoir ces postes ? Les pénuries de main-d’œuvre semblent être un obstacle majeur à la relocalisation.

L’automatisation pourrait être la solution, bien que le Canada tarde à installer des robots industriels. Les intentions d’investissement des fabricants dans la machinerie et l’outillage ont augmenté en 2022, mais les fonds consacrés à la construction d’usines sont tombés l’an dernier à leur plus bas niveau depuis dix ans, en raison de l’inflation.

Mais peu de signes montrent que la production revient au Canada

On a observé une augmentation du nombre de produits fabriqués au pays par rapport aux produits importés en 2021 et au début de 2022, ce qui prouve peut-être que la production intérieure l’emporte sur la production étrangère. Pourtant, si l’on examine les détails, les seuls secteurs où la production intérieure a connu une progression notable sont ceux où le Canada dominait déjà, qui produisaient beaucoup plus que les importations.

C’est dans des secteurs comme la fabrication de produits du bois, de produits du pétrole et du charbon, ainsi que la transformation des aliments, que la production s’est le plus accrue. Aucun d’entre eux n’est, au départ, fortement dépendant des importations. Les secteurs où dominent les produits étrangers, comme la fabrication d’ordinateurs et de matériels électroniques et électriques, n’ont pas enregistré de montée de la production par rapport aux importations.

Si la relocalisation consiste à rapatrier la production, et non pas à tirer profit de l’avantage comparatif du pays et à augmenter la production existante, elle n’apporte pas de contribution significative.

Les chaînes logistiques canadiennes sont plus longues et plus mondiales que jamais

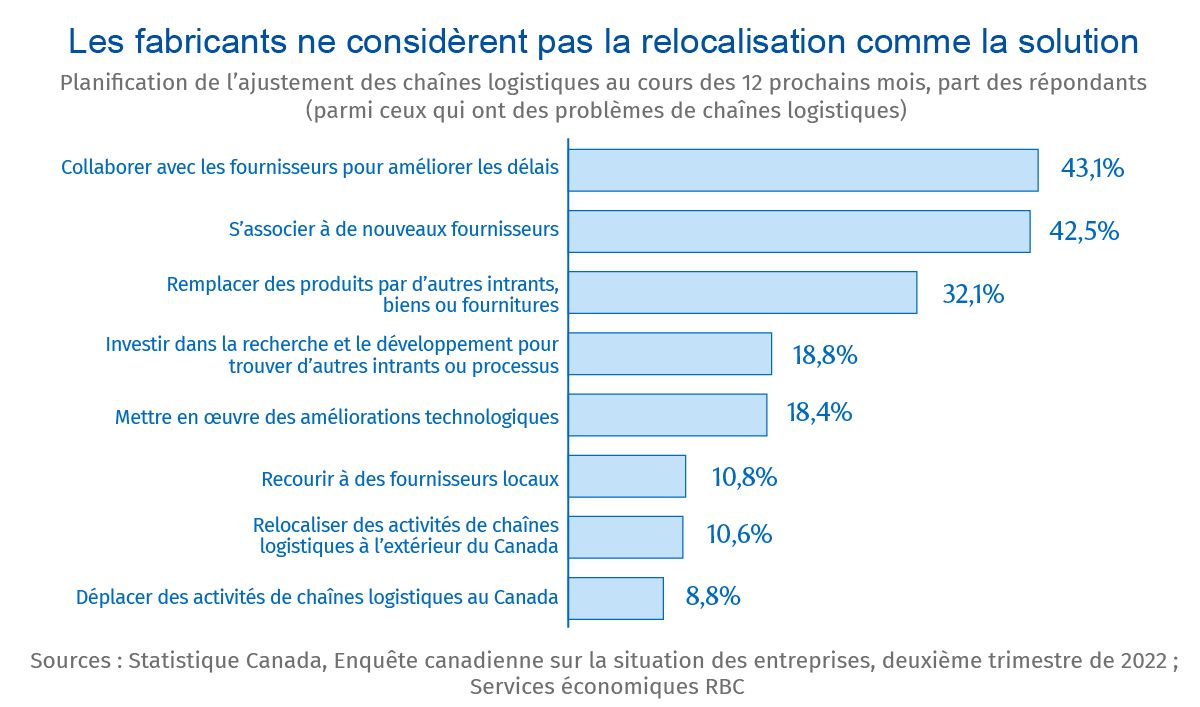

Cela ne devrait peut-être pas être surprenant. Après tout, lorsque l’on a demandé aux fabricants confrontés à des difficultés liées aux chaînes logistiques comment ils prévoyaient réagir, la relocalisation au Canada des activités de chaînes logistiques était leur dernier choix. En fait, un peu plus d’entre eux ont répondu vouloir relocaliser des unités de chaînes logistiques à l’extérieur du Canada. Les entreprises comptent collaborer avec les fournisseurs pour améliorer les délais de livraison, s’associer à de nouveaux fournisseurs ou recourir à des solutions de rechange au lieu de relocaliser. Effectivement, le Canada a continué de diversifier ses importations en 2021, réduisant ainsi sa dépendance à l’égard d’un seul partenaire commercial.

Si les entreprises ne réinstallent pas les activités de chaînes logistiques au Canada, relocalisent-elles au moins ces activités à proximité du pays ? Cela ne semble pas être le cas. En fait, les importations du Canada proviennent de plus loin que jamais auparavant (selon la distance géodésique entre le Canada et ses partenaires commerciaux). Au cours de la pandémie, plusieurs pays asiatiques, notamment la Chine, ont augmenté leur part du marché d’importation canadien au détriment de pays comme les États-Unis, le Mexique et des pays de l’UE.

Enfin, il importe de noter que la relocalisation apporterait un échange collaboratif : l’emploi et l’investissement canadiens risqueraient d’être touchés par les tentatives d’autres pays de rapatrier la production. Le secteur manufacturier canadien repose sur les capitaux étrangers : l’investissement direct à l’étranger dans ce secteur est 1,7 fois plus élevé que l’investissement direct canadien à l’étranger. Plus d’un employé sur trois dans ce secteur travaille pour une multinationale étrangère, soit près de trois fois plus que dans l’ensemble de l’économie canadienne. Et par rapport à chaque travailleur international employé par un fabricant canadien à l’étranger, 1,2 Canadien travaille au pays pour une multinationale étrangère.

Ainsi, une grande relocalisation ne profiterait pas forcément au secteur manufacturier canadien. Au contraire, le secteur pourrait bénéficier davantage des mesures visant à améliorer la résilience des chaînes logistiques, lesquelles semblent déjà en cours. Bien que les politiques gouvernementales puissent soutenir la production intérieure dans quelques secteurs stratégiques, peu d’entreprises semblent considérer la relocalisation comme la meilleure solution aux problèmes de chaîne logistique.

Josh Nye s’est joint aux Services économiques RBC en 2012, à titre d’économiste. Il est titulaire d’un baccalauréat ès arts (avec distinction) en économie de l’Université Western Ontario et d’une maîtrise en économie de la London School of Economics.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.