- Les salaires augmentent à un rythme effréné au Canada, mais pas assez tout de même pour égaler l’inflation.

- La hausse des prix et du coût de la dette absorbera probablement ces augmentations de salaire en 2023, réduisant le revenu disponible.

- Les ménages devraient réduire leurs dépenses pour s’ajuster à la situation, forçant ainsi l’inflation, qui ralentit déjà, à se replier davantage.

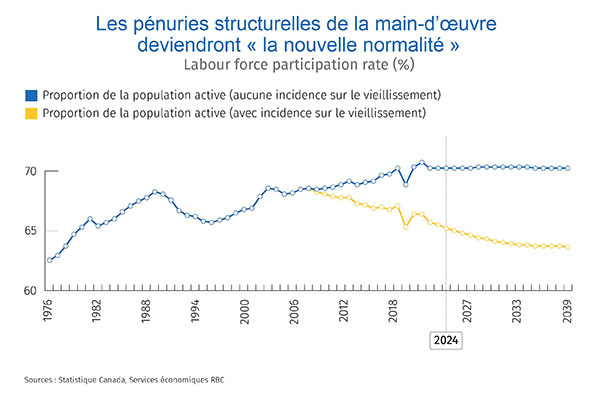

- Toutefois, le vieillissement de la main-d’œuvre menace de faire de la pénurie de main-d’œuvre une « nouvelle normalité » à long terme. Cela permettra aux travailleurs de conserver un pouvoir de négociation pour des salaires plus élevés.

- En résumé : Les augmentations de salaire découlant des pénuries structurelles de la main-d’œuvre à long terme menacent d’alimenter les dépenses et de raviver l’inflation. D’autres hausses de taux seront nécessaires pour compenser cette force si les entreprises n’augmentent pas leurs investissements.

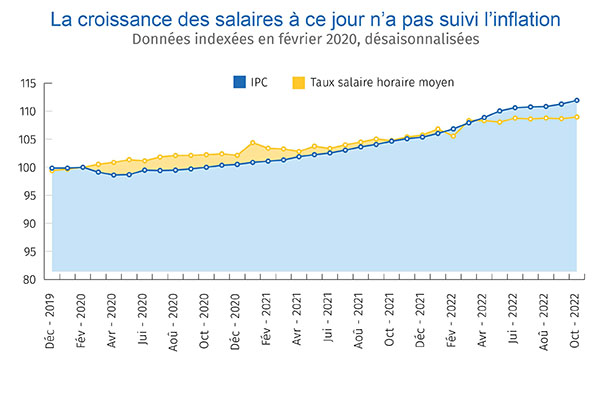

La croissance des salaires reste à la traîne par rapport à l’inflation

L’accélération de la croissance des salaires et les pénuries historiques de la main-d’œuvre ont marqué le marché du travail pendant une bonne partie de 2022. En novembre, les salaires horaires moyens ont augmenté d’environ 10 % par rapport aux niveaux d’avant la pandémie, soit le rythme le plus rapide enregistré depuis les années 1990.

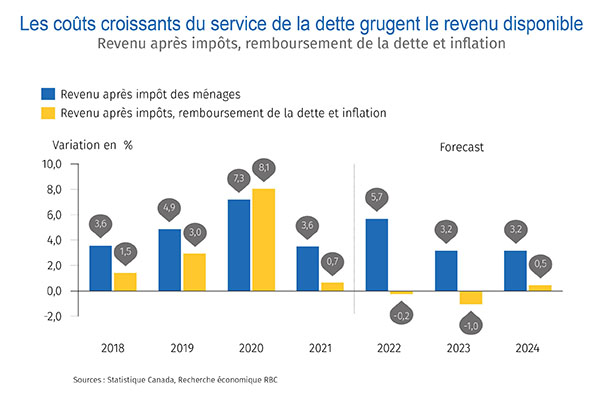

Cette augmentation n’a toutefois pas suffi compensé l’inflation, qui a grimpé de 12 % par rapport à son niveau d’avant la crise. Les travailleurs aux prises avec des prix plus élevés ont dû aussi composer avec une hausse de près de 20 % du coût du service de la dette, la Banque du Canada relevant rapidement les taux d’intérêt. Selon nos calculs, le revenu des ménages après impôts, remboursement de la dette et inflation a été de 0,2 % inférieur à celui de 2022. Il devrait, selon nous, baisser encore de 1 % en 2023 lorsque les coûts du service de la dette auront intégré les hausses de taux (ils ont augmenté de 425 points de base dans la dernière année).

La forte croissance des salaires ralentira avec l’inflation dans l’année à venir

On craint maintenant que la croissance des salaires persiste et devienne contre-productive, c’est-à-dire qu’elle entraîne une hausse des prix des biens et des services qui dépasse le pouvoir d’achat réel. Une flambée des salaires devrait stimuler les dépenses. Cela devrait, dans le meilleur des cas, ralentir le rythme de repli de l’inflation et, dans le pire des cas, raviver l’inflation.

Qu’est-ce qui pourrait limiter la croissance des salaires ? La forte pénurie de travailleurs accentue pour le moment la croissance des salaires. L’on signale encore près de 60 % et plus de postes vacants par rapport aux niveaux d’avant la pandémie. Et les employeurs qui offrent ces emplois essaient de combler leur manque en puisant dans un bassin de personnes sans emploi plus maigre de 11 % par rapport à la période d’avant la crise. Les employeurs proposent donc des salaires plus élevés pour faire face à la concurrence.

Les hausses de taux d’intérêt de la Banque du Canada, que les coûts du service de la dette des ménages n’ont pas encore pleinement intégré, font toutefois fi de cette tendance. Les travailleurs qui assument ces lourdes dettes dépensent moins, ce qui nuit à la demande. Le nombre de postes vacants demeure très élevé, mais leur croissance ralentit. Les postes offerts dans le secteur manufacturier ont nettement diminué au cours des derniers mois.

Le pouvoir d’achat réel des ménages devrait chuter pour une deuxième année consécutive en 2023, et il en sera de même pour les dépenses. Le ralentissement graduel d’une économie autrefois menacée de surchauffe devrait atténuer les pressions inflationnistes et salariales.

Les pénuries à long terme de la main-d’œuvre pourraient entraîner une résurgence de l’inflation

La hausse des salaires ne s’avère pas dans l’immédiat inflationniste, mais la donne pourrait changer dans le temps. Les pénuries de main-d’œuvre persisteront après la prochaine récession. Un plus grand nombre de baby-boomers prendront leur retraite et, comme il n’y aura pas assez de membres de la génération Z pour combler le manque, les taux des postes vacants seront plus élevés (supérieurs à la moyenne d’avant la pandémie) ; les taux de chômage plus faibles deviendront la « nouvelle normalité ». L’insuffisance des travailleurs disponibles octroiera plus de pouvoir de négociation aux employés potentiels, ce qui favorisera une croissance plus rapide des salaires. L’insuffisance des travailleurs disponibles octroiera plus de pouvoir de négociation aux employés potentiels, ce qui favorisera une croissance plus rapide des salaires.

Des pénuries structurelles de la main-d’œuvre à long terme peuvent générer des tensions inflationnistes potentiellement plus fortes (p. ex. des dépenses) et amener les banques centrales à relever les taux d’intérêt. Une augmentation de la productivité des entreprises, par des investissements en capital, peut permettre de compenser ces pressions, d’augmenter les revenus et permettre aux entreprises d’offrir des salaires plus élevés. En effet, des charges salariales plus élevées peuvent amener les entreprises à investir davantage, par exemple dans l’automatisation, afin d’améliorer leur productivité.

En l’absence d’une amélioration de la productivité, la demande excèdera l’offre des biens et des services, ce qui générera de nouvelles tensions inflationnistes. Les banques centrales pourraient dans un tel contexte devoir maintenir plus longtemps les taux d’intérêt au-dessus des niveaux d’avant la pandémie pour compenser la hausse des prix.

Nathan Janzen travaille à RBC depuis 2008, où il s’occupe principalement de la couverture des perspectives macroéconomiques du Canada et des États-Unis. Il est titulaire d’une maîtrise en économie de l’Université McMaster et d’un baccalauréat en économie de l’Université de Regina.

Carrie Freestone est économiste à RBC. Elle produit des analyses sur le marché du travail et est membre du groupe d’Analyse régionale, où elle contribue à l’établissement des perspectives macroéconomiques de la province.

Naomi Powell, directrice de la rédaction, Services économiques et leadership avisé RBC, dirige la publication de Point clé.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.