Trop de Canadiens ont de la difficulté à trouver un logement abordable, ce qui fait du logement une question déterminante dans la politique et l’économie de ce pays.

La crise touche maintenant les Canadiens à revenu intermédiaire et s’étend au-delà des grandes villes. Elle frappe au cœur du rêve canadien de posséder une maison et génère des tensions aiguës entre les générations.

Cette situation pourrait prendre des proportions encore plus alarmantes si nous ne réagissons pas dès maintenant.

Nous estimons que d’ici 2030, plus de la moitié des nouveaux ménages – 1 million sur 1,9 au total – n’auront pas les moyens d’acheter une maison. Ce chiffre équivaut à la quasi-totalité des ménages dans les provinces de l’Atlantique en ce moment.

Le problème de l’accessibilité au logement a des répercussions dans les politiques gouvernementales d’immigration et d’éducation, et nuit à la réputation du Canada en tant que pays capable d’attirer les talents et les investissements.

Parmi les actions politiques récemment annoncées pour faire face à la crise, le gouvernement fédéral a imposé des plafonds sur le nombre d’étudiants étrangers et de travailleurs étrangers temporaires. Cependant, ces mesures ne réduiront pas la demande de logements.

Les signes d’une nouvelle accélération du marché du logement, dans l’anticipation de réductions de taux d’intérêt par la Banque du Canada, ne font que souligner l’urgence de la situation. Comment le logement peut-il devenir plus abordable si les prix continuent d’augmenter ?

Ce n’est pas une question facile. Fondamentalement, la crise du logement est née d’un déséquilibre entre l’offre et la demande.

Le marché canadien du logement n’a pas réagi assez rapidement et énergiquement à la flambée de la demande. Bon nombre de facteurs ont contribué à ce déséquilibre, des aspects structurels et cycliques à la réglementation en passant par les préférences, les politiques et les émotions.

Les solutions seront tout aussi nombreuses et complexes. En fin de compte, l’idée est de combler l’écart entre l’offre et la demande et de faire pencher le marché vers une offre abondante – afin d’alléger le coût des loyers et les prix des maisons.

Cependant, l’un des principaux défis pour toutes les parties prenantes est de savoir comment stimuler l’offre à un moment où la capacité de construction est limitée et où les coûts de construction sont élevés. Il est également impératif de réfléchir au type de logement qui est nécessaire.

Le présent rapport passe en revue les cinq étapes qui ont mené à la crise du logement au Canada, la façon dont les défis sont relevés, et les meilleures solutions qui s’offrent à nous.

Sept recommandations pour relever le défi de l’offre et de l’accessibilité :

Pour résoudre la crise du logement, une plus grande collaboration sera nécessaire entre les gouvernements, l’industrie et les différentes parties prenantes, parce qu’aucune de ces parties ne peut y parvenir à elle seule. Face à l’étendue du problème, les efforts devront aller au-delà de ce qui a été fait jusqu’à maintenant par les décideurs, et des mesures plus audacieuses seront nécessaires pour débloquer l’offre de logements.

Les coûts de propriété et les loyers battent tous les records

Le marché canadien du logement a pris une tournure inquiétante pendant la pandémie. Le coût de l’accession à la propriété a grimpé en flèche à partir du milieu de 2020 dans l’ensemble du Canada. La mesure d’accessibilité à la propriété utilisée par RBC a atteint son pire niveau l’an dernier. Ce n’est plus seulement une question de flambée des prix à Vancouver et Toronto. Les coûts de propriété dépassent maintenant 35 % du revenu médian des ménages dans les deux tiers des marchés urbains que nous suivons, ce qui indique un niveau excessif.

La proportion de Canadiens qui peuvent se permettre d’acheter une maison a nettement diminué. Nous estimons que seulement 45 % de tous les ménages ont suffisamment de revenus pour posséder une copropriété, et qu’une part plus réduite de 26 % des ménages a suffisamment de revenus pour acheter une maison individuelle, compte tenu des prix et des taux d’intérêt actuels. Cela représente une baisse par rapport aux 61 % et 49 % d’il y a deux décennies, respectivement.

La situation est devenue encore plus difficile pour les locataires, et il n’a jamais été aussi difficile de trouver un appartement. Le taux d’inoccupation des locations a chuté à 1,5 % à l’échelle nationale en 2023, un creux historique. Tous les marchés urbains à une seule exception près (Belleville) ont un taux d’inoccupation inférieur à ce qui est considéré comme le point d’équilibre (3 %). Et les loyers ont explosé. Les locataires canadiens ont payé 100 $ de plus en moyenne par mois l’an dernier, en incluant les locataires qui vivent dans des appartements à loyer contrôlé, ce qui représente près de quatre fois l’augmentation annuelle moyenne de la décennie précédant la pandémie.

Si l’accessibilité demeure à son niveau d’aujourd’hui, de nombreux locataires ne pourront plus se permettre de payer leur loyer à l’avenir. Sur un total d’un million de nouveaux ménages qui seront dans l’incapacité d’acheter une maison d’ici 2030, 40 % ne pourront pas non plus se permettre de payer un loyer, compte tenu des prix.

Ce qui a mené à la crise du logement

La réponse politique historique, dans le contexte des changements structurels, des poussées inflationnistes et des comportements dictés par l’émotion, n’est pas venue à bout des contraintes liées à l’offre. L’accumulation de ces facteurs a poussé la demande, les prix et les loyers à des sommets sans précédent. Les différents événements se sont succédé selon une séquence idéale pour provoquer une tempête parfaite dans ce marché du logement. Voici comment nous en sommes arrivés là, en cinq phases. ![]()

Si le système immobilier du Canada a plutôt bien fonctionné dans le passé, le nombre de personnes ayant de la difficulté à entrer sur le marché a augmenté au cours de la décennie d’avant la pandémie, en particulier à Toronto et à Vancouver.

La situation a débordé dans la deuxième moitié des années 2010. Les baisses de taux réalisées en 2015 par la Banque du Canada, qui a porté les taux à leur deuxième niveau le plus bas de l’ère moderne (0,5 %), et la politique d’immigration expansive mise en place par le gouvernement fédéral ont exacerbé les forces structurelles qui stimulent la demande de logements. L’arrivée des membres de la génération Y en âge d’acheter leur maison principale, combinée au déclin structurel de la taille des ménages (en partie attribuable au vieillissement de la population) a soutenu une forte tendance sous-jacente pendant un certain temps. Les marchés de Vancouver et Toronto ont surchauffé au milieu de la décennie, ce qui a entraîné une envolée des prix et attisé la spéculation (dont une partie a été attribuable à des non-résidents).

Cette effervescence s’est propagée à d’autres parties de la Colombie-Britannique et de l’Ontario, notamment en raison du déplacement de personnes à la recherche de logements plus abordables. Le nombre de résidents de Vancouver et Toronto qui déménagent dans des villes plus petites de la même province a pratiquement doublé entre 2015 et 2019. Cette migration, conjuguée à des facteurs plus généraux qui stimulent la demande de logements, a créé de graves déséquilibres sur le marché, étant donné que l’offre de logements n’a pas suivi le rythme de la demande, et a finalement nui à l’accessibilité au logement pour les ménages à revenu intermédiaire.

En même temps, la pénurie d’offres de location stables et abordables a aggravé la situation des Canadiens à faible revenu. Le parc d’appartements locatifs connaît une stagnation depuis les années 1970 et 1980, les coûts et les problèmes de rentabilité ayant entravé la construction de nouvelles unités. Les investisseurs en copropriété ont été les principaux fournisseurs de nouveaux logements locatifs, ajoutant plus de 200 000 nouvelles unités aux quatre plus grandes villes du Canada au cours des 15 dernières années. Cependant, ces options sont généralement plus coûteuses et moins stables. L’écart entre l’offre et la demande de locations abordables s’est creusé pendant la seconde moitié des années 2010, en particulier dans les marchés en surchauffe.

Les plans en faveur du logement mis en place avant la pandémie n’ont pas réussi à calmer le marché, parce que les politiques gouvernementales étaient principalement axées sur les paramètres de la demande.

Depuis les années 1970 et 1980, dans leur effort pour améliorer la situation du logement au Canada, les décideurs se concentrent essentiellement sur la progression dans l’échelle du logement en mettant en place des incitations fiscales, assurances hypothécaires, régimes d’épargne spéciaux et autres programmes en faveur de l’accession à la propriété. Ces politiques ont d’ailleurs fait monter le taux d’accession à la propriété au Canada.

Cependant, la surchauffe des marchés et la flambée des prix en Colombie-Britannique et en Ontario dans la seconde moitié des années 2010 ont impulsé de nouvelles mesures politiques visant à apaiser l’activité et à réduire la vulnérabilité des systèmes financiers. En 2016, le gouvernement de la Colombie-Britannique a instauré une taxe de 15 % sur le transfert de propriété pour les investisseurs étrangers achetant une maison dans le Grand Vancouver. La ville de Vancouver a suivi le mouvement en instaurant une taxe sur les propriétés vacantes en 2017. Cette même année, l’Ontario a lancé son plan pour le logement équitable et imposé une taxe de 15 % sur le transfert de propriété pour les investisseurs étrangers achetant une maison dans la région élargie du Golden Horseshoe. En 2018, le Bureau du surintendant des institutions financières (BSIF) a étendu le test de résistance hypothécaire aux prêts hypothécaires non assurés. Étant donné que ces mesures étaient essentiellement axées sur la demande, tout effet de refroidissement s’est avéré de courte durée. Les décideurs n’ont pas tenu compte du déséquilibre fondamental entre l’offre et la demande, alors que la croissance du parc de logements était loin derrière l’augmentation du nombre de ménages. Moins d’un an après l’entrée en vigueur des nouvelles mesures, les prix des maisons en Colombie-Britannique et en Ontario s’étaient entièrement redressés par rapport à leur chute initiale.

Cependant, en 2017, le gouvernement fédéral a lancé la Stratégie nationale sur le logement axée sur l’offre. Cette stratégie contenait un plan ambitieux pour soutenir la création de 160 000 nouveaux logements abordables et la réparation de 300 000 logements existants d’ici 2027-2028. Un an plus tard, un nouveau gouvernement de la Colombie-Britannique a mis en œuvre un plan en 30 points pour s’attaquer aux problèmes d’accessibilité, avec des investissements pour construire 114 000 nouvelles maisons abordables sur 10 ans ainsi que 14 000 unités locatives.

En 2019, le gouvernement de l’Ontario a aussi réorienté sa politique en faveur de l’offre en lançant son plan Plus d’habitations, plus de choix : Plan d’action pour l’offre de logements de l’Ontario. Ce plan visait à encourager la construction de logements dans la province en mettant l’accent sur l’allègement des formalités administratives et des délais d’approbation des projets, l’augmentation de la densité dans les régions desservies par les transports en commun, la mise à disposition d’un plus grand nombre de terrains provinciaux pour construire des logements et la réduction des coûts de construction.

Cependant, ces plans et stratégies n’en étaient encore qu’aux premières étapes de leur mise en œuvre lorsque la pandémie a frappé.

Les mesures de confinement mises en place au début de la pandémie ont incité les Canadiens à réévaluer leurs besoins en matière de logement.

Beaucoup se sont lancés à la recherche d’un changement, et se sont mis en quête d’espaces de vie plus grands pour travailler et étudier confortablement. La possibilité de travailler à domicile a fondamentalement modifié la relation entre la maison et le bureau pour de nombreux Canadiens. Cette tendance a ouvert de nouvelles options de milieu de vie et stimulé la demande des acheteurs de maison, de façon générale, surtout dans les régions éloignées des centres urbains.

Les gouvernements ont fourni un soutien financier massif aux ménages en injectant des centaines de milliards de dollars pour faire face au choc économique. En fait, cette aide a plus que compensé la perte de revenus liée aux licenciements. Le revenu net des ménages a bondi de 8,4 % en 2020, malgré la montée du taux de chômage à un niveau record (14,1 %) au printemps. Le confinement ayant éliminé de nombreuses occasions de dépenser, l’amélioration des revenus a donné aux acheteurs de maisons de considérables moyens financiers à déployer immédiatement ou ultérieurement.

La Banque du Canada a amplifié cette puissance de feu en déployant la politique d’assouplissement monétaire la plus énergique de son histoire. Elle a abaissé le taux directeur à 0,25 % et lancé un programme d’assouplissement quantitatif, ce qu’elle n’avait jamais fait auparavant. Ces mesures ont inondé le système financier de liquidités, combinées à d’autres programmes d’urgence mis en place par la banque centrale. La masse monétaire du Canada a bondi de 20 % à 30 % (selon la définition utilisée) au cours de la première année de la pandémie.

Selon nos estimations, la chute des taux hypothécaires a entraîné une hausse de 25 % (soit 133 000 $) du budget d’achat immobilier du ménage canadien moyen au début de 2021. Cette hausse atteint plus de 35 % (soit 175 000 $) si l’on tient compte de l’importante augmentation du revenu des ménages. Autrement dit, le déclin des taux hypothécaires et l’augmentation du revenu ont grandement amélioré l’accessibilité à la propriété au Canada. Au milieu de 2020, la part de revenu dont un ménage moyen avait besoin pour couvrir les coûts de propriété (mesure d’accessibilité utilisée par RBC) a chuté à son plus bas niveau en quatre ans. Cette combinaison de facteurs a exacerbé la demande de logements dans l’ensemble du pays.

La concurrence pour l’offre disponible s’est intensifiée très rapidement, portée par une massive arrivée d’acheteurs vers le milieu de 2020.

Les surenchères ont rapidement fait rage dans de nombreux marchés, y compris dans des régions non familiarisées avec ce phénomène, et les prix ont décollé.

La surchauffe du marché a attiré davantage de vendeurs, mais cela n’a pas été suffisant pour répondre à la demande excessive. Les stocks de maisons à vendre ont chuté de 33 % au printemps 2021 pour tomber à leur niveau le plus bas depuis des décennies – et ce n’était que le début.

Les pressions grandissantes sur le parc immobilier se sont étendues au marché des nouvelles maisons. Les ventes sur plan ont bondi en 2021, avec une envolée de 25 % dans le Grand Toronto. Mais la conversion de ces ventes en construction de nouvelles maisons s’est heurtée aux traditionnels défis du secteur de la construction. Les planificateurs municipaux n’étaient pas préparés à un besoin aussi soudain d’accroître le parc de logements. L’augmentation de l’offre a été pénalisée par les processus d’approbation longs et coûteux, entre autres problèmes réglementaires (y compris un zonage extrêmement restrictif), et par la flambée des coûts de construction et les pénuries de main-d’œuvre. La construction de nouveaux logements s’est effectivement accrue, mais dans une mesure largement insuffisante.

La flambée des prix a créé un sentiment d’urgence parmi les acheteurs. Le fait d’attendre pour acheter pouvait signifier des prix inabordables plus tard. La peur de « louper le coche » s’est installée. Chaque augmentation des prix a encouragé les acheteurs à faire des offres de plus en plus agressives, ce qui a jeté de l’huile sur le feu. Au printemps 2021, les prix des maisons avaient bondi de plus de 20 % dans tout le pays, inversant entièrement l’amélioration de l’accessibilité au début de la pandémie.

La rapide augmentation de la richesse des ménages (alimentée en grande partie par la flambée de la valeur des propriétés) a encore intensifié la frénésie. Les propriétaires existants se sont retrouvés avec des actifs d’une valeur plus élevée, utilisable (avec un faible coût d’intérêts) pour investir dans l’immobilier, que ce soit dans des logements locatifs ou des immeubles de placement, ou pour aider la nouvelle génération d’acheteurs. L’aide des parents est devenue une source de financement plus importante pour les acheteurs d’une première maison, notamment dans les marchés les plus coûteux.

Les Canadiens qui n’étaient pas liés à un marché particulier ont regardé au-delà de l’endroit où ils habitaient pour trouver un logement financièrement accessible. Cela a accéléré la migration interprovinciale et propagé la surchauffe du secteur partout au Canada. La migration interprovinciale a atteint un sommet de trois décennies en 2021, et ce sommet a été dépassé l’année suivante. La migration a aussi battu des records en Ontario et dans d’autres provinces, stimulant la demande de logements dans de nombreux marchés plus petits et moins liquides.

La hausse de la demande de logements durant la pandémie a été une question exclusivement nationale, étant donné que le Canada a fermé ses frontières en mars 2020.

Avec la réouverture des frontières au milieu de l’année 2021, plus de personnes se sont lancées à la recherche d’un endroit pour vivre.

Dans un premier temps, des problèmes logistiques à l’échelle du gouvernement ont limité le flux de nouveaux arrivants. Mais en 2022 l’immigration s’est transformée en une vague d’une ampleur gigantesque, lorsque les agences fédérales ont réussi à rattraper les retards importants et traiter les demandes de migrants qui s’étaient accumulées.

Cette vague a reflété à la fois un rattrapage et une réponse aux besoins pressants des employeurs canadiens. La forte reprise économique ayant suivi le confinement a entraîné des pénuries de main-d’œuvre généralisées, en particulier dans les secteurs de services à bas salaires. De nombreuses entreprises se sont tournées vers les travailleurs temporaires étrangers pour combler les lacunes.

Un flot d’étudiants étrangers a aussi joué un rôle important dans la spectaculaire augmentation du nombre de résidents non permanents. Les conditions serrées des financements provinciaux ont incité de nombreux établissements d’enseignement postsecondaire à accueillir davantage d’étudiants étrangers (qui paient des frais de scolarité plus élevés) dans leurs programmes.

L’invasion de l’Ukraine par la Russie en février 2022 a ajouté au flux de nouveaux arrivants. Jusqu’à présent, le Canada a délivré 960 000 visas d’urgence temporaires à des Ukrainiens et presque 250 000 d’entre eux ont foulé le territoire canadien jusqu’à présent. Ensemble, ces facteurs ont attiré près de 500 000 résidents non permanents nets au Canada en 2022, et 805 000 en 2023 – ce qui éclipse les sommets précédents.

Cet afflux massif s’est ajouté à la forte augmentation des résidents permanents au Canada. Le nombre de nouveaux résidents permanents a plus que doublé en 2021 (depuis un niveau anormalement bas en 2020) pour atteindre 406 000, puis 438 000 en 2022 et 472 000 en 2023. Le gouvernement s’est largement appuyé sur les personnes qui se trouvaient déjà dans le pays à titre temporaire en 2021, et encore plus sur les candidats de l’extérieur du pays à partir de 2022, alors que les voyages internationaux se normalisaient.

Une grande partie de la demande de logements de la part des nouveaux arrivants a concerné le marché locatif. L’afflux d’étudiants étrangers a eu des effets particulièrement visibles en Ontario et en Colombie-Britannique. De façon générale, l’attention s’est portée sur le retard de la construction de logements locatifs dans la plupart des régions du Canada en raison du resserrement rapide du marché de la location.

La frénésie du marché a fait grimper les prix des maisons, ce qui a porté les gains enregistrés depuis le début de la pandémie à plus de 50 % à l’échelle nationale pendant les premiers mois de 2022. Cette situation a sérieusement nui à l’accessibilité de la propriété et de la location dans la majeure partie du pays.

Au début de 2022, la maîtrise de l’inflation est devenue la priorité numéro un de la Banque du Canada, dans un contexte de surchauffe de l’économie.

En mars, elle a lancé l’une des campagnes de hausse des taux les plus agressives de son histoire.

Au cours des 17 mois qui ont suivi, le taux directeur a augmenté 10 fois pour un total de 475 points de base. L’incidence sur les activités de revente de maisons a été immédiate, avec un plongeon de 40 % en une année. Les prix ont également chuté dans la plupart des marchés, mais n’ont perdu qu’une partie des gains des deux années précédentes. La baisse nationale (entre 9 % et 15 % selon la mesure) a seulement ramené les prix à des niveaux légèrement moins exorbitants de la fin de 2021.

La flambée des taux d’intérêt a encore réduit l’accessibilité à la propriété. Les versements hypothécaires pour une maison type représentent la plus grande part du revenu des ménages jamais enregistrée, ce qui entrave encore plus l’accès au logement pour les Canadiens à revenu intermédiaire. Cela a intensifié les tensions sur le marché locatif et fait encore plus baisser les taux d’inoccupation, poussant les loyers vers des niveaux inconfortables.

Les taux élevés constituent également un obstacle important à la construction de maisons. Ils ont sapé la rentabilité des projets de nouvelles constructions, y compris pour les structures d’appartements locatifs, qui souffrait déjà de la montée en flèche des coûts de construction. Le lancement de nouveaux projets de copropriété est généralement au point mort depuis 2022. Au Canada, les mises en chantier ont reculé de 11 % (soit 31 000 unités) au total en 2022 et 2023.

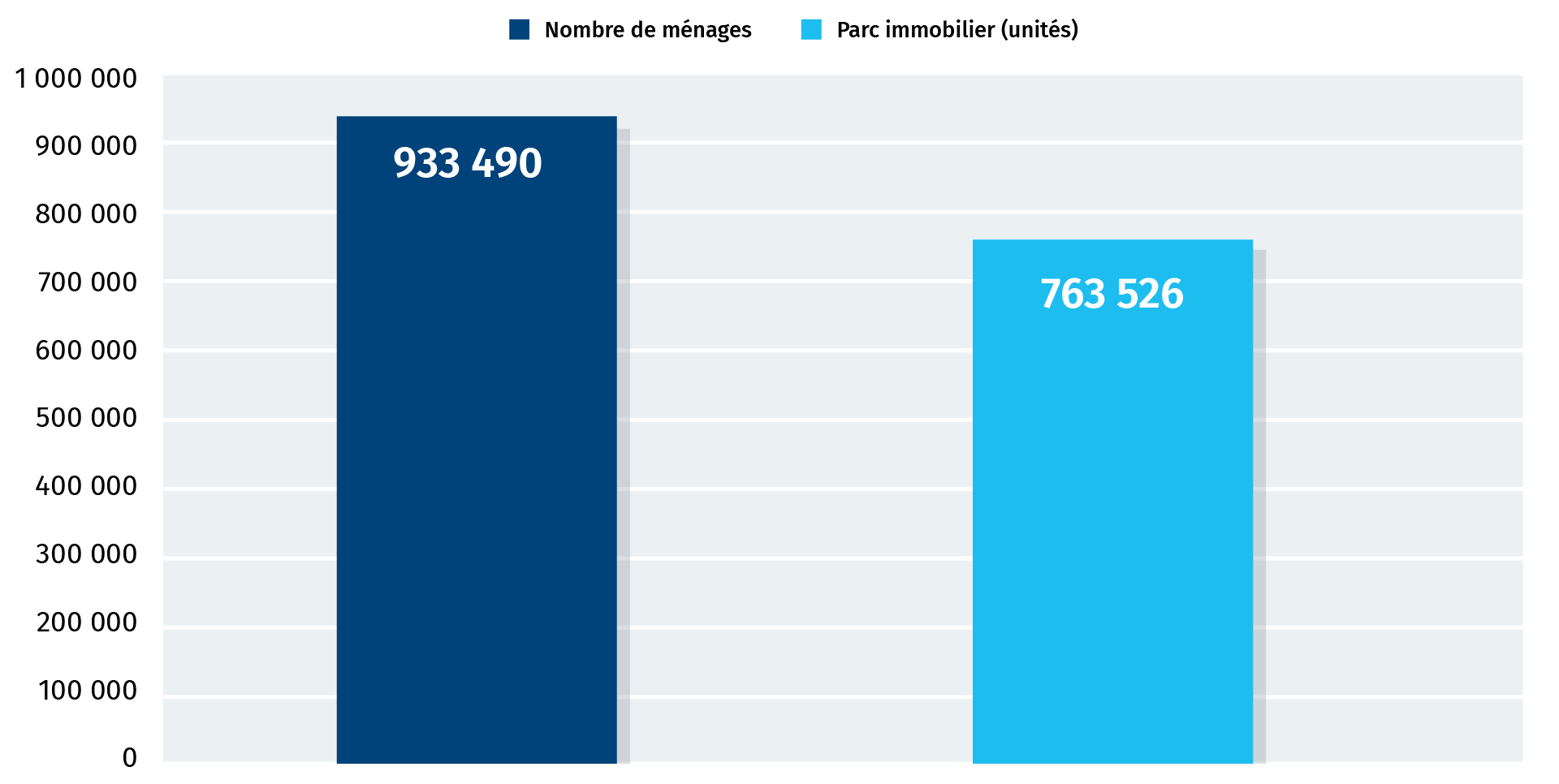

Nous estimons que la croissance du parc immobilier canadien a été inférieure de 170 000 unités à celle des nouveaux ménages durant la pandémie (entre 2019 et 2023). Depuis 2015, l’écart entre le nombre de nouveaux ménages et le parc immobilier s’est creusé de 545 000 unités, compte tenu de la pénurie de 375 000 logements environ en 2015.

La baisse des taux d’intérêt sera favorable, mais juste un peu

Un certain soulagement est attendu du côté des coûts de propriété, car les taux d’intérêt commencent à s’assouplir, mais cela ne suffira pas à faire une grande différence.

La nouvelle encourageante est que la Banque du Canada a probablement gagné sa bataille contre l’inflation. Nous prévoyons qu’elle commencera à réduire son taux directeur au milieu de l’année, le faisant baisser de 100 points de base à 4 % d’ici la fin de 2024 puis de 100 points de base à 3 % en 2025. Les perspectives pour les taux à long terme sont plus tempérées, en partie parce que les marchés obligataires ont déjà pris en compte les futures réductions de taux des banques centrales. Selon nos prévisions, les rendements des obligations du gouvernement du Canada à cinq ans diminueront d’environ 75 points de base d’ici le début de 2025. Cela pourrait ouvrir la voie à des baisses modérées des taux hypothécaires, mais l’accessibilité demeurera un défi important.

Selon notre scénario de base, la part du revenu moyen des ménages nécessaire pour couvrir les coûts de propriété atteindrait les niveaux de la mi-2022 d’ici 2025 – ce niveau restant extrêmement lourd. Nous pensons que l’accessibilité au logement (même si elle s’améliore) restera limitée, car les tensions ne s’apaiseront pas beaucoup sur le marché de la location.

La stabilisation de l’immigration calmera quelque peu la demande

Le gouvernement fédéral prend des mesures pour réduire l’immigration, mais ces mesures ne réduiront pas la demande de logements.

En novembre, il a été annoncé que l’objectif d’immigration permanente demeurerait inchangé en 2026 par rapport à l’objectif de 500 000 en 2025. Ce chiffre est encore en hausse par rapport à l’objectif de 485 000 en 2024. En janvier, le gouvernement a ajouté qu’il plafonnerait la délivrance de permis d’études aux étudiants étrangers pendant une période de deux ans à compter de septembre 2024. En mars, il a indiqué qu’il réduirait la proportion de travailleurs temporaires au Canada de 6,6 % à 5 % d’ici 2027, ce qui représente une diminution de 20 % de la population des résidents non permanents.

Ces mesures devraient ralentir la croissance démographique record du Canada dans les années à venir, mais la croissance moyenne entre maintenant et 2030 demeurera plus rapide que dans n’importe laquelle des 25 années précédant 2018.

Selon notre scénario de base, la croissance démographique passerait de 3 % en 2023 – un sommet de six décennies – à environ 1,3 % d’ici 2030. Cela ajouterait 3,6 millions de Canadiens d’ici 2030 (par rapport aux niveaux de 2023), et une grande partie de l’augmentation proviendrait de nouveaux résidents permanents. Nous estimons que cela entraînerait la formation de 1,9 million de nouveaux ménages sur la même période, soit un peu plus de 275 000 ménages par année en moyenne. Il s’agit d’une augmentation de plus de 15 % par rapport à la moyenne de 2016-2022. Les pressions démographiques sur la demande de logements pourraient s’apaiser, mais elles ne disparaîtront pas de sitôt.

Une réduction plus rapide de l’immigration ne permettrait pas non plus de restaurer l’accessibilité d’un moment à l’autre. Une telle politique ralentirait la croissance de la demande de logements, mais ne la réduirait pas. Cela permettrait d’alléger la pression à la hausse sur les prix des maisons et des loyers, tant que l’augmentation de la demande reste inférieure à l’expansion du parc immobilier et que l’écart de l’offre se résorbe.

Toutefois, une réduction importante de l’immigration impliquerait des inconvénients considérables pour l’économie canadienne à long terme. La population vieillit rapidement, avec au moins 500 000 baby-boomers qui atteignent l’âge de la retraite chaque année jusqu’à la fin de cette décennie. Notre potentiel de croissance économique serait entravé si leur départ de la population active n’était pas compensé par de nouveaux arrivants.

Un défi de taille pour les constructeurs de logements

Pour faire face à la croissance démographique future, le rythme de la construction de logements devrait augmenter de près de la moitié au Canada.

Si la construction de nouveaux logements était l’unique réponse à la demande future, les unités achevées devraient passer d’une moyenne de 218 000 au cours des trois dernières années à environ 320 000 par année entre 2023 et 2030 (en tenant compte du taux d’attrition normal dans le parc existant). Un plus grand nombre de livraisons serait nécessaire à court terme, étant donné que nous prévoyons un accroissement de la population maximal en 2023 et 2024.

Toutefois, le secteur de la construction est confronté à un problème de capacité. La production de logements nécessaire est largement supérieure à tout ce qui a été réalisé auparavant au Canada. Le sommet historique de l’achèvement de projets s’est élevé à 257 000 en 1974. L’augmentation de 40 % nécessaire par rapport aux niveaux récents entre en conflit avec les limites de la capacité de production. Une grande partie de ce problème est lié aux contraintes de main-d’œuvre. Les constructeurs peinent déjà à attirer et à retenir les travailleurs. Le taux de postes vacants dans la construction (5,1 % au troisième trimestre de 2023) est l’un des plus élevés parmi les secteurs d’activité du Canada. Cette situation pourrait être difficile à résoudre à long terme.

Le vieillissement de la main-d’œuvre du secteur risque de perpétuer la pénurie de main-d’œuvre. Un travailleur du bâtiment sur cinq a déjà atteint l’âge de la retraite ou atteindra cet âge dans les 10 prochaines années. Cela représente 330 000 travailleurs à remplacer s’ils partent à la retraite, ce qui rend beaucoup plus difficile d’augmenter la capacité de production du secteur.

En même temps, les mises en chantier ont ralenti depuis leur rebond de 2021. Non seulement les perturbations de la chaîne logistique durant la pandémie ont entraîné une flambée des prix des matériaux, mais la montée en flèche de l’inflation, les taux d’intérêt élevés et les pénuries de main-d’œuvre ont sérieusement accru les coûts des projets et l’incertitude dans le secteur.

Les acheteurs ont souffert de la hausse des taux d’intérêt, du recul de l’accessibilité et de l’incertitude économique grandissante. C’est pourquoi les ventes sur plan (destinées aux propriétaires occupants ou aux investisseurs en copropriété) ont chuté dans de nombreuses régions du Canada (y compris en Ontario) depuis le printemps 2022.

L’industrie de la construction doit non seulement relever le défi d’accroître largement notre parc immobilier mais elle doit le faire en tenant compte des objectifs ambitieux de réduction des émissions de gaz à effet de serre. Nos bâtiments comptant pour 13% des émissions canadiennes, les entrepreneurs en construction sont des acteurs de premier plan dans notre quête vers la carboneutralité.

![]()

Sept recommandations pour relever le défi de l’offre et de l’accessibilité

Pour répondre aux besoins du Canada en matière de logement, il faudra accroître considérablement le parc immobilier. Des mesures à volets multiples seront nécessaires pour résoudre les problèmes de capacité et construire des maisons que les Canadiens peuvent se permettre de payer. Nous présentons ci-après quelques recommandations pour accroître la construction de logements, réduire les coûts de construction et nous assurer d’obtenir la bonne composition de logements tout en tirant parti de ce que nous avons déjà.

1. Accroître rapidement le bassin de main-d’œuvre du secteur de la construction.

Le Canada pourrait avoir besoin d’au moins 500 000 travailleurs supplémentaires, en moyenne, pour construire toutes les maisons nécessaires entre maintenant et 2030, et encore plus à court terme pour faire face au pic de la croissance de la demande. Tous les moyens doivent être mis en œuvre pour attirer plus de travailleurs dans le secteur.

Le Canada devrait élargir le Programme fédéral des travailleurs de métiers spécialisés, attribuer plus de points aux candidats qualifiés au programme en fonction des besoins du marché du travail, et accélérer le parcours des candidats recommandés par les employeurs. Les provinces devraient faire de même dans les programmes de candidats. Le ministère fédéral de l’Immigration devrait maintenir un dialogue avec le secteur de la construction pour s’assurer que les programmes d’immigration répondent aux pénuries structurelles dans les métiers qualifiés.

Les immigrants qui travaillent dans le bâtiment ont tendance à gagner des salaires supérieurs à la moyenne, à s’établir plus rapidement et à moins dépendre des programmes sociaux que les autres immigrants. Les immigrants récents sont sous-représentés dans la population active de la construction. Seulement 2,4 % des immigrants arrivés entre 2016 et 2021 avaient un certificat d’apprentissage ou un certificat d’école de métiers sans programme d’apprentissage. Cela représente une baisse par rapport à 9,6 % dans les années 1980. Les programmes d’immigration du Canada ont tendance à privilégier l’enseignement universitaire et les compétences linguistiques au détriment des professions qui n’exigent pas ces compétences, par exemple les métiers qualifiés. Le Canada doit adapter son système d’immigration en se concentrant sur l’inadéquation des compétences et les besoins à long terme du marché du travail.

Les provinces doivent renverser un déclin de plusieurs décennies. Des campagnes promotionnelles devraient être menées conjointement avec le secteur pour attirer une nouvelle génération de travailleurs qualifiés, y compris des femmes, des autochtones et d’autres groupes sous-représentés. Le secteur devrait présenter aux étudiants du secondaire des carrières enrichissantes dans les métiers qualifiés, et collaborer avec les conseillers en orientation pour trouver de bons candidats.

Les employeurs devraient réfléchir à des avantages spéciaux ou à des aménagements du travail pour ralentir le flux des travailleurs qui partent à la retraite.

2. Élaborer et adopter des conceptions, des techniques et des technologies de construction innovantes.

Continuer à construire des maisons de la même façon que par le passé rendra plus difficile d’améliorer la construction au niveau requis (et d’atteindre nos objectifs de carboneutralité). De nouvelles méthodes doivent être mises en œuvre pour accroître le nombre de maisons produites par travailleur. Nous n’atteindrons pas cet objectif sans mal. Le secteur de la construction a une feuille de route médiocre sur le plan de la productivité. Il y a aujourd’hui plus de travailleurs de la construction résidentielle par unité achevée qu’il y a deux décennies. Cette tendance doit s’inverser.

La construction de maisons ou de parties de maisons en usine peut considérablement augmenter l’efficacité, réduire les délais et rendre les coûts plus prévisibles. Cette méthode présente plusieurs avantages par rapport à la construction à ossature bois traditionnelle, notamment la réduction des déchets et une utilisation plus productive de la main-d’œuvre. Du fait que les travailleurs restent dans l’usine et utilisent des machines et des outils de pointe, les flux de production sont plus efficaces. Le Canada est à la traîne dans le développement de ce secteur par rapport aux chefs de file mondiaux comme la Suède (où l’on trouve des éléments préfabriqués dans 84 % des maisons individuelles), l’Allemagne (20 %) et le Japon (15 %). Plusieurs facteurs ont entravé la croissance. Les importants coûts indirects supportés dans le secteur hautement cyclique de la construction résidentielle ont dissuadé les entreprises de faire des investissements de départ massifs. Les fabricants doivent affecter une plus grande part de leur capital au coût des matériaux et aux charges d’exploitation, comparativement aux constructeurs traditionnels. Les banques peuvent appuyer le développement du secteur en reconnaissant ses besoins de financement spécifiques et en atténuant le risque plus élevé. Le secteur se bat aussi contre la perception que les maisons préfabriquées sont produites à bas prix. Les gouvernements peuvent contribuer à la croissance du secteur en exigeant des éléments préfabriqués dans une certaine proportion des projets qu’il finance, afin de maintenir un volume d’affaires minimal pendant les cycles baissiers. Le secteur doit redoubler d’efforts pour mettre en avant les avantages du logement préfabriqué auprès des promoteurs et dissiper les préjugés.

Cela pourrait simplifier et accélérer le processus de construction d’une maison, depuis l’approbation jusqu’à l’achèvement – en prenant l’exemple des maisons préapprouvées d’après-guerre. Cette approche convient particulièrement aux maisons simples, situées à l’extrémité la plus abordable du spectre. Elle pourrait aussi permettre une croissance plus rapide de notre parc d’habitations « vertes » en préconisant des conceptions sobres carbone. Les projets basés sur des plans préapprouvés devraient être exécutés plus rapidement.

3. Accélérer l’approbation des projets.

Les règles et les règlements régissant le développement et la construction de logements, souvent bien intentionnés au moment de leur adoption, se sont accumulés au fil des ans. Nous avons maintenant un enchevêtrement de règles pesantes et complexes qui augmentent énormément les délais et les coûts des projets. Les délais d’approbation des projets au Canada peuvent être parmi les plus longs au monde. Rationaliser les processus d’octroi de permis, mettre en place des outils basés sur l’intelligence artificielle et accélérer les mécanismes de résolution de conflit permettrait d’accélérer la mise sur le marché de logements neufs tout en réduisant l’incertitude et les coûts de développement. Cela améliorerait l’environnement d’investissement pour les participants privés ou sans but lucratif.

Les gouvernements provinciaux et locaux devraient supprimer quelques étapes dans les processus qui apportent des avantages minimes ou remis en question. Ils pourraient par exemple réduire le nombre d’études requises et améliorer les pratiques de consultation et de participation publiques afin de recueillir les opinions de l’ensemble de la communauté, et non seulement des membres les plus bruyants. Les autorités pourraient même exempter les petits projets (de 10 unités ou moins) qui sont globalement conformes à la réglementation et ne nécessitent que des ajustements mineurs.

L’objectif est de resserrer les délais de diffusion, d’examen et de rétroaction entre les services et agences de réglementation.

La crise s’aggrave de jour en jour dans de nombreuses villes canadiennes. Il est impératif que les parties prenantes et les autorités réglementaires accélèrent la mise en œuvre des projets capables de renforcer l’offre dans un délai court. Les projets utilisant du bois laminé ou des éléments préfabriqués, connus pour leur vitesse d’exécution, pourraient être privilégiés.

Le Fonds pour accélérer la construction de logements, mis en place par le gouvernement fédéral pour un montant de 4 milliards de dollars, ainsi que le Fonds pour l’accélération de la construction, mis en place par l’Ontario pour un montant de 1,2 milliard de dollars, sont de bons exemples de la façon de faire les choses. Ces programmes offrent des incitatifs financiers significatifs aux municipalités qui apportent des changements positifs.

Les gouvernements doivent rattraper les retards et établir des règles pour éliminer les appels douteux visant à retarder les projets et à augmenter les coûts.

La normalisation des codes du bâtiment entre les territoires de compétence réduirait la complexité et les risques pour les promoteurs, et pourrait permettre aux constructeurs de logements (y compris aux producteurs de maisons préfabriquées) d’étendre leurs activités à plus grande échelle.

4. Assouplir les restrictions de zonage afin d’améliorer la productivité de l’affectation du sol.

Avant les récents changements réglementaires adoptés par les gouvernements provinciaux et municipaux, 69 % de la superficie (nette) résidentielle de Toronto était limitée aux maisons individuelles ou jumelées à faible densité. Cela impliquait une utilisation très inefficace de ses terrains et des infrastructures coûteuses. Permettre la construction d’unités multirésidentielles sur des terrains à vocation résidentielle unique, à l’image de ce qui a été fait dans l’Ontario (et à Toronto) et en Colombie-Britannique (et à Vancouver) il n’y a pas si longtemps, afin d’inciter à une affectation des sols plus productive au fil du temps.

L’assouplissement des restrictions qui ont entravé le développement d’immeubles de taille moyenne et de logements locatifs (ledit « milieu manquant ») dans des villes comme Toronto et Vancouver devrait progressivement aboutir à plus d’options de logement dans les quartiers, y compris dans les quartiers bien établis. Éliminer les obstacles à la création de logements viables (p. ex., locations, maisons en rangée, petits projets de copropriété) pour les Canadiens qui vivent actuellement dans des maisons sous-occupées pourrait aider à libérer les logements les plus recherchés par les familles. La densité autorisée doit être plus élevée près des corridors de transport, afin de mieux tirer parti de l’infrastructure du transport en commun et de fluidifier le trafic.

Il est possible d’élargir la zone résidentielle des villes en libérant les centres commerciaux et les immeubles de bureaux sous-occupés. Les collectivités à usage mixte offrent de nombreux avantages, notamment la proximité des magasins et des commodités qui réduit la congestion routière.

5. Réduire le coût de la construction de logements neufs.

Le défi du Canada n’est pas seulement d’accroître massivement son parc immobilier, mais aussi de le faire à des prix abordables. Le coût de la construction de nouvelles maisons a monté en flèche, ce qui pénalise sérieusement l’augmentation de l’offre abordable. On estime que les matériaux et la main-d’œuvre représentent environ la moitié des coûts des nouvelles unités dans la plupart des villes. Les frais gouvernementaux peuvent représenter plus de 20 % du coût, et le reste (30 % environ) correspond aux terrains. Les efforts doivent être consacrés à réduire ou au moins à contenir chaque élément de coût.

Le bois laminé, par exemple, présente de nombreux avantages pour la construction, notamment des coûts inférieurs à ceux de l’acier et du béton. De plus, il se compare avantageusement sur le plan écologique. Les restrictions empêchant une utilisation plus répandue de ces matériaux doivent être assouplies. Une autre recommandation serait d’autoriser la construction en bois pour les immeubles allant jusqu’à 12 étages, comme c’est le cas en Colombie-Britannique depuis 2021.

Les redevances de développement imposées par les municipalités pour couvrir le coût des infrastructures supplémentaires nécessaires aux nouveaux projets, ainsi que les frais destinés à l’aménagement de parcs, doivent être payés à l’avance par les promoteurs. Ces coûts seront ensuite répercutés sur les utilisateurs finaux. Les redevances de développement peuvent atteindre 100 000 $ pour un appartement en copropriété dans les villes du Grand Toronto, avec de fortes variations d’une municipalité à l’autre. Il s’agit d’une importante source de revenus à laquelle les municipalités peuvent difficilement renoncer, mais elles pourraient moduler ces frais en fonction du prix des maisons afin d’alléger les charges à l’égard des projets de logement plus abordables. Les municipalités devraient cependant envisager d’annuler les redevances de développement et les frais de parcs pour les projets de remblayage qui ne nécessitent pas d’investissement important en infrastructure supplémentaire.

De nombreuses exigences du Code du bâtiment augmentent les coûts, alors que certaines ne procurent peut-être plus d’avantages importants (sur le plan de la sécurité, entre autres). Les autorités devraient envisager d’assouplir certaines dispositions du code afin de réduire les coûts des projets. Par exemple, l’une des exigences est d’avoir deux issues pour toute construction résidentielle à logements multiples de plus de deux étages. Il serait possible d’autoriser en toute sécurité une issue unique pour les bâtiments allant jusqu’à six étages, comme c’est le cas dans d’autres pays. Parmi les autres exemples, les exigences minimales de stationnement et les règles sur les ombres pourraient être allégées ou complètement éliminées.

Mais il y a des occasions de construire des maisons sur des terrains sous-utilisés. Par exemple, les propriétaires de centres commerciaux pourraient construire des projets résidentiels sur les aires de stationnement sous-utilisées, ce qui éviterait d’acheter des terrains. Il en est de même pour d’autres propriétés où un aménagement pourrait se faire sans l’acquisition de terrains. Des modifications des règles de zonage pourraient être nécessaires.

6. Modifier la composition des logements construits.

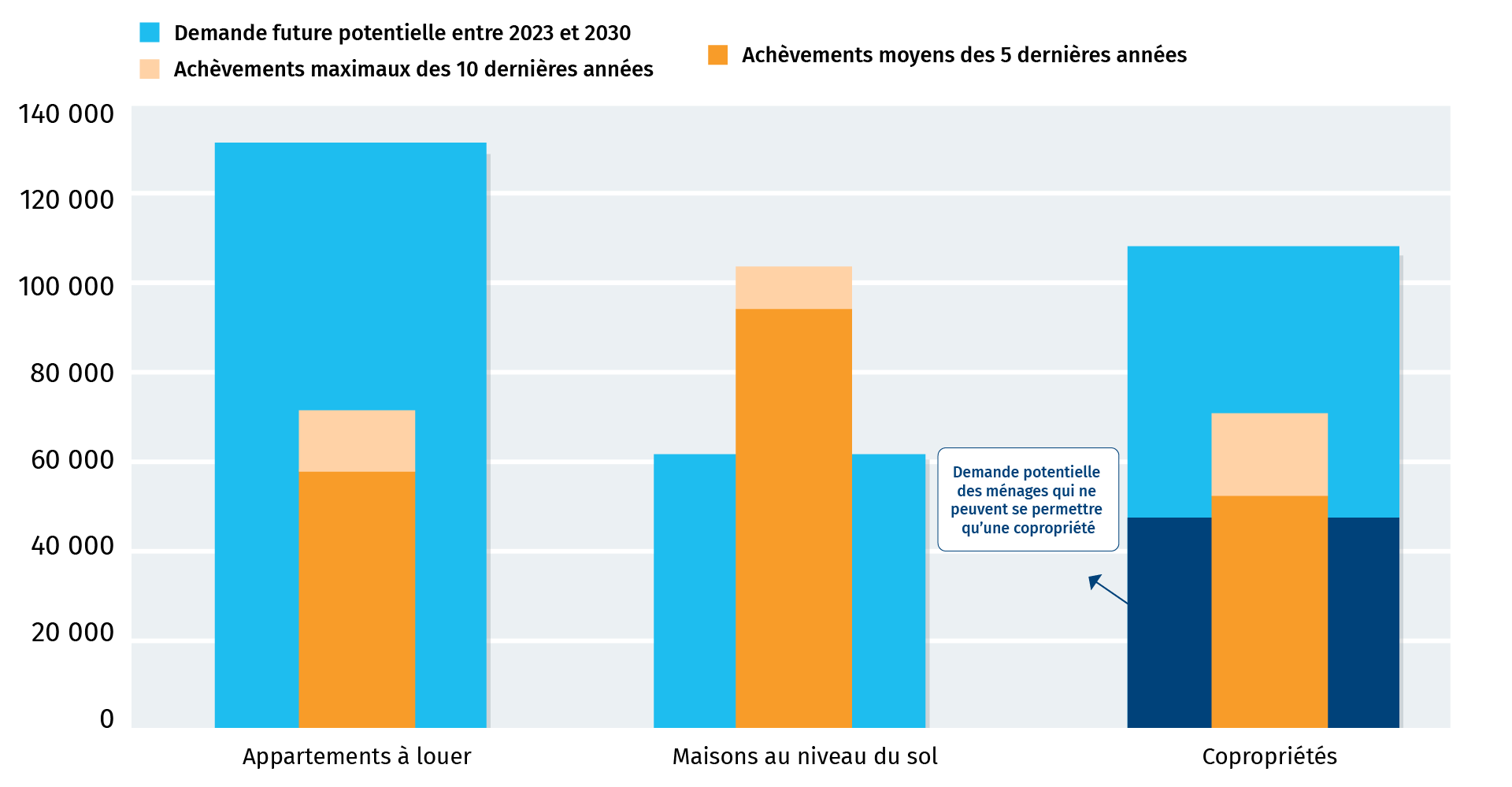

La crise de l’accessibilité fera tellement augmenter la demande de logements locatifs que la construction doit presque entièrement être consacrée à ce secteur. En 2030, les acheteurs potentiels de copropriétés seront probablement deux fois plus nombreux que les acheteurs de maisons unifamiliales. Dans l’hypothèse d’une normalisation de la politique monétaire, conjuguée à diverses mesures politiques, plus de ménages pourraient devenir propriétaires – par rapport à ce que suggèrent les estimations. Néanmoins, le contexte pourrait demeurer difficile pour les acquisitions. Au Canada, le taux d’accession à la propriété (66 % en 2021) se repliera probablement.

Pour répondre à la demande croissante de logements locatifs, la composition des logements construits au Canada doit être modifiée. Le secteur canadien de la construction et de la promotion immobilière a une forte capacité de produire des maisons unifamiliales et autres maisons au niveau du sol comme les duplex. Si les achèvements continuaient au même rythme que durant la dernière décennie pour les maisons au niveau du sol, le secteur serait capable de répondre à la demande future pour ce type de maisons. De même, le rythme actuel des achèvements de copropriétés permettrait de répondre à la demande future des propriétaires occupants. Mais en ce qui concerne les unités locatives, le rythme des achèvements passés est loin d’être au niveau de la demande grandissante.

L’accroissement du parc de logements sociaux est également un besoin extrêmement urgent. La croissance des logements sociaux nécessaires pour répondre à la demande si les conditions d’accessibilité ne s’améliorent pas de façon significative est d’une ampleur stupéfiante. Nous estimons que l’ajout de 14 000 logements sociaux en moyenne et par an depuis 2016 doit augmenter à 57 000, c’est-à-dire être multiplié par plus de quatre, si nous voulons répondre à la demande attendue entre 2023 et 2030.

Mieux encore, encourageons ces projets. Le fait que le gouvernement fédéral ait supprimé la TPS sur les appartements nouvellement construits (ainsi que les réductions de la TVP dans certaines provinces) représente un pas dans la bonne direction. Il en va de même pour les réductions de taux d’intérêt et autres modalités préférentielles dans les prêts à la construction offerts par le Programme de prêts pour la construction d’appartements (dans le cadre de la Stratégie nationale sur le logement) et le programme BC Builds de la Colombie-Britannique. L’assouplissement des restrictions de zonage applicables aux logements locatifs serait également une mesure appropriée pour encourager la construction de logements locatifs. Les municipalités devraient harmoniser les taxes foncières imposées aux immeubles d’appartements locatifs avec celles qui s’appliquent aux copropriétés et aux immeubles bas. Les redevances de développement pourraient être reportées ou réduites pour les projets d’appartements locatifs, afin de les rendre tout aussi viables que les projets de copropriétés.

Une attention particulière devrait être portée à la réduction des coûts imposés aux projets de logements sociaux. Par exemple, les municipalités pourraient renoncer aux redevances de développement pour les projets dont l’accessibilité est garantie pendant au moins 40 ans.

Les gouvernements de tous les niveaux devraient mettre à la disposition des promoteurs de logements abordables les terrains inutilisés ou sous-utilisés dont ils sont propriétaires.

Les établissements d’enseignement postsecondaire doivent s’assurer que les étudiants reçoivent des services de soutien suffisants, ce qui inclut le logement. L’augmentation du nombre de logements étudiants contribuerait à atténuer les tensions dans le marché locatif en général.

S’attaquer à la flambée des loyers en limitant les augmentations au moyen de la législation est une solution qui décourage les investissements dans le parc locatif. Bien que cette pratique soit avantageuse pour certains locataires, elle entrave encore plus la capacité du marché à se rééquilibrer et à prévenir l’émergence de pressions haussières sur les loyers dès le départ.

Une réglementation trop permissive à l’égard de locataires récalcitrants dissuade l’investissement dans le logement locatif.

7. Agrandir le parc immobilier depuis l’intérieur.

Il existe un potentiel pour augmenter la capacité à partir des structures et des propriétés existantes, bien que cette augmentation repose principalement sur les nouvelles constructions. Dans bien des cas, ce serait le moyen le plus rapide de remédier à la pénurie de logements. Il est difficile de dire combien de logements pourraient être créés à partir de notre parc actuel. Toutefois, si une annexe était ajoutée à seulement 3 % du parc immobilier au niveau du sol, cela pourrait couvrir un tiers de la future demande de logements locatifs. Voici quelques idées pour obtenir plus de ce que nous avons.

Mettre en place des restrictions significatives sur les loyers à court terme permettrait de récupérer rapidement des unités où les Canadiens pourraient habiter à temps plein. La portée de cette initiative serait globalement modeste, mais elle pourrait être importante dans les quartiers populaires de certaines grandes villes. Une étude estime qu’entre 17 000 et 43 000 locations offertes dans Airbnb étaient consacrées à l’hébergement de courte durée en 2019. Parmi ces locations, entre 8 000 à 19 000 étaient situées à Montréal, Toronto ou Vancouver. Plusieurs municipalités (dont Toronto) et provinces (Québec, C.-B., Île-du-Prince-Édouard) cherchent maintenant à restreindre ces activités.

Autoriser, voire encourager la création d’appartements locatifs dans des sous-sols, des garages rénovés ou des annexes contribuerait à accroître l’offre de location à long terme. Le potentiel de croissance est important sur le marché de la location secondaire, étant donné que 8,6 millions de maisons individuelles, duplex et maisons en rangée du Canada sont actuellement occupés par leurs propriétaires. Une surveillance efficace est nécessaire pour assurer la conformité aux codes du bâtiment et aux autres règlements régissant les locataires et les propriétaires.

Le besoin d’espaces de bureaux a diminué, car de nombreux Canadiens ont adopté le télétravail. Il existe des occasions de transformer certains bureaux en maisons, une tendance qui se dessine dans plusieurs villes nord-américaines comme Calgary. Toutefois, ce potentiel ne doit pas être surestimé. Des études menées aux États-Unis montrent que les unités converties n’augmentent que légèrement l’offre. Par ailleurs, ces nouvelles unités ont tendance à se situer à l’extrémité supérieure du spectre des loyers.

Si nous regardons seulement l’Ontario, plus de la moitié des propriétaires vivent dans des maisons sous-occupées (c’est-à-dire qu’ils ont des chambres en trop). Les trois quarts d’entre eux sont des personnes âgées. Des mesures pourraient être mises en place pour encourager les ménages à louer leurs chambres supplémentaires, par exemple à des étudiants. Le potentiel est important. Selon les estimations, cinq millions de chambres sont inoccupées en Ontario, soit l’équivalent de 25 années de construction.

![]()

Le temps presse

Résoudre la crise du logement au Canada est une entreprise de grande envergure. Les gouvernements, le secteur, les collectivités et les autres parties prenantes auront besoin de temps et d’une ferme volonté pour rectifier le chemin sur lequel nous sommes engagés depuis plusieurs décennies, et corriger les erreurs politiques qui ont provoqué la flambée des loyers et des prix des maisons.

La bonne nouvelle est que bon nombre des mesures proposées dans ce rapport ont commencé à être mises en place.

Les gouvernements de l’Ontario et de la Colombie-Britannique mettent en œuvre des plans ambitieux pour accroître leur parc immobilier en allégeant les contraintes réglementaires, en accélérant les processus d’approbation et en éliminant les obstacles à la construction de logements plus diversifiés.

De nombreuses villes, parmi lesquelles Vancouver et Toronto, ont établi des objectifs audacieux en matière de construction de logements neufs, notamment de logements sociaux, tout en réformant les pratiques d’urbanisme et les processus d’approbation des projets.

La Stratégie nationale sur le logement et les programmes mis en place par le gouvernement fédéral, comme le Fonds pour accélérer la construction de logements, marquent des changements positifs qui se traduiront par un plus grand nombre de logements pour les Canadiens.

Les promoteurs et les constructeurs font également preuve d’une plus grande souplesse pour collaborer avec les autorités et les partenaires en vue de construire des maisons abordables, compte tenu des contraintes de capacité et des difficultés liées aux coûts.

Cependant, nous avons besoin de plus de progrès, et rapidement. Le Canada doit accroître son parc immobilier comme jamais auparavant, surtout à l’extrémité abordable du spectre des loyers et dans le secteur du logement social.

Si l’accessibilité demeure proche de son niveau d’aujourd’hui, environ 455 000 nouvelles unités de logements sociaux devront être créées entre maintenant et 2030. Ce chiffre équivaut à toutes les unités locatives construites au Canada depuis 2018.

L’amélioration de la qualité de vie des Canadiens dépendra de la capacité du pays à alléger les loyers et les prix des maisons.

Pour en savoir plus, allez à leadershipavise.rbc.com/economie

Télécharger le rapport

Collaborateurs :

Robert Hogue, Économiste en chef adjointe

Rajeshni Naidu-Ghelani, Rédactrice en chef, Économie et leadership éclairé

Darren Chow, Director, Directeur général, Contenu stratégique, création et production

Shiplu Talukder, Spécialiste, Publication numérique

Robert Hogue est membre du l’équipe Économique et leadership avisé RBC, se spécialisant dans l’analyse et les prévisions pour le marché de l’habitation canadien et les économies provinciales. Il compte parmi ses publications Tendances immobilières et accessibilité à la propriété, Perspectives provinciales et l’analyse des budgets provinciaux. Dans ses fonctions, il est fréquemment appelé à commenter l’évolution de la conjoncture économique auprès de la direction de RBC, de ses clients et des médias.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.