Principaux points à retenir

Le secteur du bâtiment se classe troisième parmi les plus grands émetteurs de carbone au Canada, alors qu’il représentait 13 % de toutes les émissions en 2022, soit 92 millions de tonnes (Mt) d’équivalent CO2 (éq. CO2). Le Canada s’est fixé pour objectif d’abaisser cette quantité à 53 Mt d’ici 2030.

Le secteur du bâtiment se classe troisième parmi les plus grands émetteurs de carbone au Canada, alors qu’il représentait 13 % de toutes les émissions en 2022, soit 92 millions de tonnes (Mt) d’équivalent CO2 (éq. CO2). Le Canada s’est fixé pour objectif d’abaisser cette quantité à 53 Mt d’ici 2030. L’adoption généralisée du bois, notamment du bois massif, en guise de substitut ou de complément au béton et à l’acier pourrait réduire les émissions intrinsèques des bâtiments d’un ordre de jusqu’à 25 %.

L’adoption généralisée du bois, notamment du bois massif, en guise de substitut ou de complément au béton et à l’acier pourrait réduire les émissions intrinsèques des bâtiments d’un ordre de jusqu’à 25 %. L’utilisation du bois massif dans les nouveaux appartements, copropriétés et tours de bureaux pourrait réduire les émissions d’au moins 9 Mt, soit près de 10 % des émissions du secteur, d’ici 2030.

L’utilisation du bois massif dans les nouveaux appartements, copropriétés et tours de bureaux pourrait réduire les émissions d’au moins 9 Mt, soit près de 10 % des émissions du secteur, d’ici 2030. Outre les réductions d’émissions, l’utilisation accrue du bois massif dans la construction de bâtiments pourrait permettre, selon une estimation prudente, de faire croître le marché du bois massif de un million de dollars d’ici 2030. On s’attend à ce qu’une partie de cette croissance revienne aux communautés autochtones puisqu’elles se trouvent dans les zones de recrutement des sites forestiers, des scieries et des installations de fabrication de bois massif.

Outre les réductions d’émissions, l’utilisation accrue du bois massif dans la construction de bâtiments pourrait permettre, selon une estimation prudente, de faire croître le marché du bois massif de un million de dollars d’ici 2030. On s’attend à ce qu’une partie de cette croissance revienne aux communautés autochtones puisqu’elles se trouvent dans les zones de recrutement des sites forestiers, des scieries et des installations de fabrication de bois massif. Il est essentiel de s’attaquer aux primes d’assurance liées à la construction et à l’occupation de bâtiments, ainsi qu’à l’inadéquation entre l’offre et la demande avant que le Canada ne puisse saisir les occasions de réduire ses émissions, d’exploiter son potentiel économique et de créer de nouveaux emplois.

Il est essentiel de s’attaquer aux primes d’assurance liées à la construction et à l’occupation de bâtiments, ainsi qu’à l’inadéquation entre l’offre et la demande avant que le Canada ne puisse saisir les occasions de réduire ses émissions, d’exploiter son potentiel économique et de créer de nouveaux emplois. Le Canada possède toutes les pièces du casse-tête qui s’avèrent nécessaires pour lui permettre de devenir un chef de file mondial dans le domaine du bois massif. Les engagements climatiques du pays offrent un moment particulièrement bien choisi pour permettre à tous les acteurs du secteur du bâtiment d’unir leurs forces afin de concrétiser cette ambition collective.

Le Canada possède toutes les pièces du casse-tête qui s’avèrent nécessaires pour lui permettre de devenir un chef de file mondial dans le domaine du bois massif. Les engagements climatiques du pays offrent un moment particulièrement bien choisi pour permettre à tous les acteurs du secteur du bâtiment d’unir leurs forces afin de concrétiser cette ambition collective.

La Colombie-Britannique et le Québec sont en

tête de l’essor du bois au Canada

Projets en bois massif achevés en 2022

Source : Institut d’action climatique RBC

661

Nombre de projets réalisés en bois massif au Canada

87 %

Part de la Colombie-Britannique, de l’Ontario et du Québec dans les projets en bois massif au Canada

12

Nombre d’étages autorisé pour les projets en bois massif au Canada

S’il se peut que cet immeuble de 10 étages qui est en voie de s’élever à proximité du quartier Harbourfront de Toronto ne se démarque pas dans la forêt de gratte-ciel qui peuplent la ville, il se distingue néanmoins par ce qu’il signifie sur le plan environnemental. En effet, l’édifice Limberlost Place du George Brown College est une structure en bois massif et en verre qui caresse l’ambition de devenir un bâtiment carboneutre.

Voilà une idée qui tombe à point.

Si les imposantes structures façonnées d’acier et de béton ont jadis symbolisé la croissance économique, elles sont désormais emblématiques du défi climatique qu’il importe de relever. L’utilisation répandue de ciment, d’acier et d’aluminium à intensité carbonique dans les bâtiments fait en sorte qu’il s’agit désormais du troisième secteur plus grand émetteur au Canada, alors qu’il représentait 92 Mt d’équivalent CO2 , soit 13 % de l’ensemble des émissions en 2022. La croissance démographique, l’urbanisation continue et l’urgence de construire de nouveaux immeubles à plusieurs étages pour faire face à une crise sur le plan de l’offre de logements pourraient faire en sorte qu’il soit plus difficile de parvenir à maîtriser les émissions.

Le Canada peut tirer parti de ses abondantes ressources forestières pour créer un marché mondial de poutres, de panneaux et de poteaux de grande taille en bois d’ingénierie pouvant potentiellement remplacer le béton et l’acier, voire en réduire considérablement l’utilisation, et, du même coup, les émissions qui y sont associées. La construction de l’édifice Limberlost Place, ainsi que la poignée de structures similaires qui parsèment le Canada, portent à croire qu’il se pourrait que nous soyons à l’aube de la prochaine vague de bâtiments durables faits de bois massif à faible teneur en carbone et assemblés comme le sont les armoires IKEA, dans une perspective de réduction des émissions.

Qu’est-ce que le bois massif ?

Les produits en bois massif sont des éléments structurels et porteurs qui interviennent dans la construction de bâtiments, sous forme de colonnes, de poutres et de panneaux . Si ces produits offrent des caractéristiques similaires sur le plan du comportement au feu et de la résistance sismique à celles du béton et de l’acier, ils sont néanmoins beaucoup plus légers. Le bois massif peut se substituer à l’acier et au béton dans les bâtiments de faible ou moyenne hauteur. Dans les bâtiments de plus grande hauteur, on fait généralement appel au bois massif en conjonction avec le béton et l’acier, le béton étant réservé à la cage d’escalier et au noyau renfermant les ascenseurs du bâtiment, les colonnes étant plutôt en acier.

L’essor du bois massif

L’émergence du bois massif au Canada en guise de complément et de solution de rechange au béton et à l’acier a été observée pour la première fois en 2007, alors que furent achevés plusieurs bâtiments commerciaux et institutionnels en Colombie-Britannique, en Ontario et au Québec . Parmi ces bâtiments figurent l’agrandissement de l’entrée sud du pavillon Kootenay Centre du College of the Rockies à Cranbrook, en Colombie-Britannique, le bâtiment de la Winnipeg Humane Society au Manitoba, ainsi que le chalet du club de golf OslerBrook Golf and Country Club à Collingwood, en Ontario. Avant cette date, les codes du bâtiment nationaux et provinciaux n’autorisaient pas l’utilisation du bois massif. Au Canada, 661 projets de bois massifs sont désormais réalisés. À titre de comparaison, 356 projets ont été menés à bien aux États-Unis.

Les gouvernements et les collèges/universités sont ceux qui ont passé la plupart des commandes des premiers bâtiments commerciaux et institutionnels. Bien que l’on doive toujours la majorité de ces bâtiments à cette clientèle, les promoteurs et constructeurs du secteur privé entrent désormais dans la mêlée. Aujourd’hui, un tiers de tous les projets en bois massif prévus et en cours de construction sont des projets résidentiels à plusieurs étages.

Perspectives

Privilégier le bois :

Le plan de match en matière de bois massif de la Colombie-Britannique

Plusieurs politiques habilitantes ont fait de la Colombie-Britannique un chef de file dans le domaine de l’utilisation et de la production de bois massif au Canada comme à travers le monde.

Championne de longue date de son secteur forestier et de ses produits, la Colombie-Britannique a déposé en 2009 la loi intitulée Wood First Act, dont le mandat consistait à intégrer le bois aux bâtiments financés par la province. L’approche en matière d’approvisionnement « privilégiant le bois » pour les projets publics s’est poursuivie avec les gouvernements successifs et a culminé avec la création de l’Office of Mass Timber Implementation en 2020. Un programme de démonstration du bois massif fut annoncé en 2020 afin de soutenir les premiers utilisateurs du bois massif, comme la société Adera Development, en vue d’accélérer l’adoption plus largement répandue de ce matériau de construction à faibles émissions de carbone. La province continue d’intervenir rapidement à l’égard des obstacles réglementaires, notamment en ce qui concerne les exigences du code du bâtiment. La Colombie-Britannique fut la première province à autoriser les bâtiments résidentiels à ossature de bois de six étages. Lorsque le Code national du bâtiment du Canada (CNB) a été révisé en 2020, autorisant les bâtiments en bois massif de 12 étages, la province emboîta le pas, et ce, même si le CNB n’avait pas été arrêté de manière définitive.

La province a tiré parti de ses abondantes ressources forestières pour reproduire le modèle retenu par de nombreux pays européens afin de promouvoir le bois massif. Des pays qui disposent d’un secteur forestier important, comme l’Australie, l’Allemagne, la Suède ou la Finlande, furent parmi les premiers pays européens à supprimer les restrictions imposées au bois intégrées aux codes du bâtiment, ce qui représentait l’obstacle le plus important à l’utilisation et à l’adoption du bois massif. Conscient du fait que le soutien gouvernemental s’avère fréquemment nécessaire pour commercialiser et généraliser l’adoption de nouveaux produits, ces gouvernements ont également mis de l’avant des subventions en matière de développement de projets ainsi que de recherche et développement pour inciter les constructeurs et les promoteurs à faire appel au bois massif dans leurs projets de construction.

L’impératif associé aux 9 Mt d’émissions

12-25 %

Baisse des émissions des bâtiments si les promoteurs remplacent le béton et l’acier par le bois massif

6 %

Apport du béton, de l’acier et de l’aluminium aux émissions du Canada

10 %

Baisse des émissions due à l’utilisation généralisée du bois massif dans les bâtiments

Les profils en matière d’émissions du béton et de l’acier sont, respectivement, six et cinq fois supérieurs au profil du bois3. Dans le contexte des bâtiments et des émissions intrinsèques, le béton, l’acier et l’aluminium représentaient 6 % des émissions totales du Canada, soit 41 Mt d’émissions de gaz à effet de serre, en 20224.

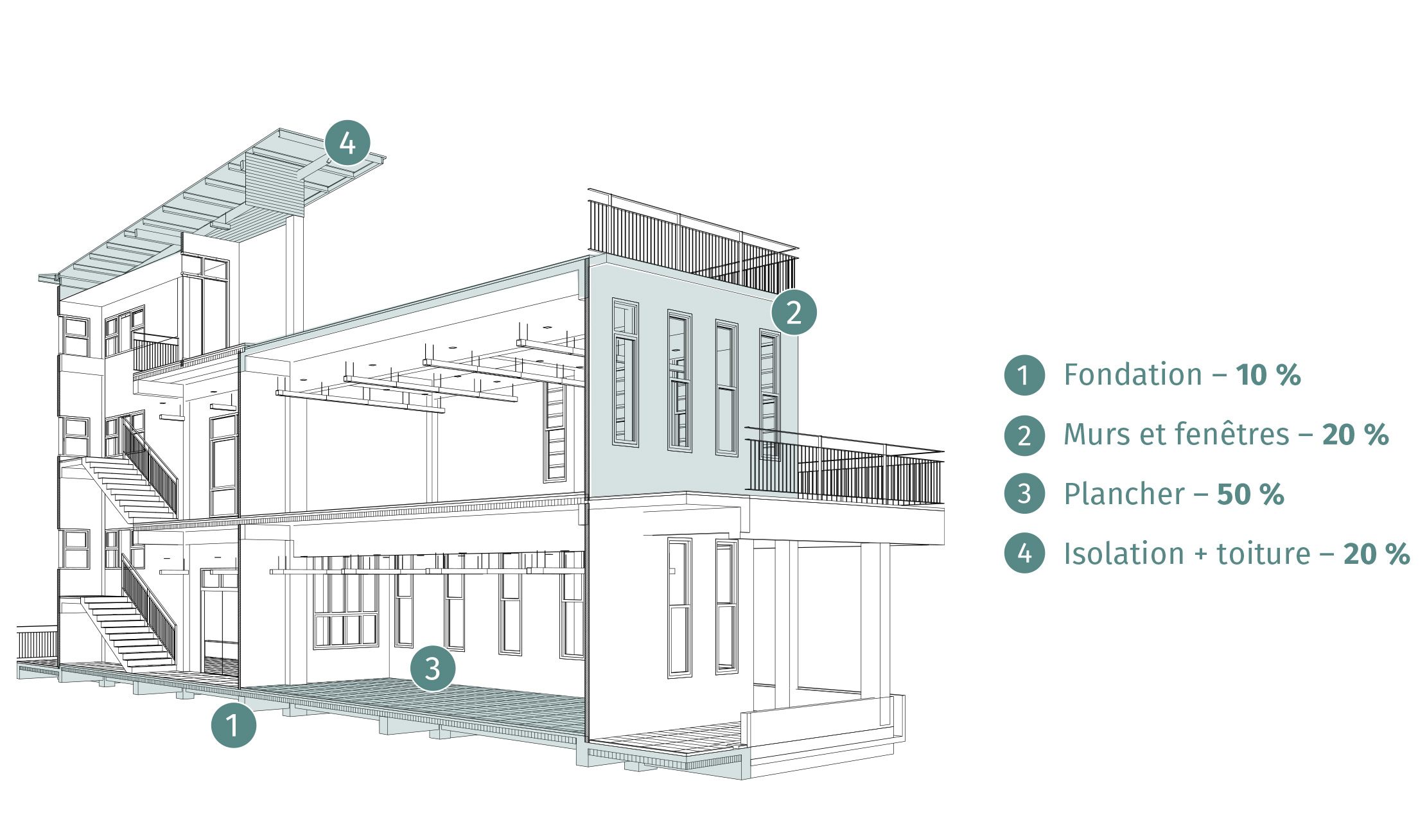

Dans les bâtiments à grand nombre d’étages, le plancher représente la plus vaste surface totale et exprime 50 % des émissions intrinsèques du bâtiment5, lesquelles sont associées à des matériaux dont on considère que la décarbonation s’avère particulièrement difficile. Au vu du profil en matière d’émissions du plancher d’un bâtiment, une partie considérable des efforts de décarbonation ont porté sur cet élément structurel.

Les constructeurs qui possèdent une vaste expérience dans l’utilisation du bois massif estiment que les bâtiments à grand nombre d’étages comportant un plancher en bois massif peuvent ouvrir la voie à une réduction de leurs émissions moyennes de 27 % dans le cas du plancher et de 12 % à 25 % dans le cas de l’ensemble de la structure du bâtiment6.

Profil d’émissions intrinsèques d’une tour de taille moyenne

Le secteur pourrait réduire ses émissions de 5,5 Mt d’ici 20307 si le tiers de tous les nouveaux appartements et copropriétés, ainsi que si toutes les nouvelles tours de bureaux implantées dans les grands centres urbains, étaient construits en bois massif. Le niveau des émissions pourrait encore diminuer de 3 Mt si tous les appartements et copropriétés devaient à l’avenir être construits à l’aide d’un plancher de bois massif et si la capacité en matière de fabrication nationale ne devait pas constituer un facteur contraignant8. Ces réductions d’émissions démontrent bien que de petits efforts, comme ceux qui sont associés au fait de ne modifier qu’un seul élément de la structure d’un bâtiment, peuvent mener à des réductions d’émissions significatives, malgré le fait que l’ampleur des gains puisse sembler minime par rapport à ceux qui seraient associés à d’autres solutions purement technologiques, comme dans le cas des thermopompes ou des véhicules électriques9.

La construction en bois massif pourrait également réduire la circulation automobile sur le chantier, en plus de limiter quelque peu le recours aux équipements lourds à combustibles fossiles. Contrairement au béton, le bois massif est un produit en bois préfabriqué qu’il est possible de livrer en quelques expéditions avant de l’entreposer sur le chantier de construction.

Les praticiens du domaine du bois massif que sont Veronica Madonna, de l’Université d’Athabasca, qui est également fondatrice du cabinet d’architectes Studio VMA, et Scott Lee, de la société Element5, un fabricant de bois massif disposant d’usines au Québec et en Ontario, ont découvert que cet avantage sur le plan de l’entreposage peut permettre de réduire de l’ordre de 80 % à 90 % la circulation des véhicules de livraison sur le chantier, par rapport à la situation qui prévaut sur un chantier de construction d’immeubles traditionnels de béton et d’acier.

Perspectives

Les émissions intrinsèques propres à l’acier et au béton

Le bois massif, l’acier et le béton se composent fondamentalement de matières naturelles extraites à la surface ou sous la surface de la Terre.

Les processus énergétiques et industriels qui interviennent pour transformer le minerai de fer en acier et le calcaire et l’argile en ciment et, éventuellement, en béton, expliquent leur profil d’émissions intrinsèques élevé par rapport à celui du bois massif. En effet, les processus industriels en cause dans la fabrication de l’acier et du béton nécessitent qu’on fasse intervenir une chaleur extraordinairement élevée, dont la température varie entre 1 400 et 1 600 °C, pour transformer les matières premières dans des hauts fourneaux ou des fours. L’Agence internationale de l’énergie estime que l’énergie nécessaire pour alimenter les hauts fourneaux servant à la fabrication de l’acier représente 87 % des émissions générées dans le cadre du processus de fabrication de l’acier. Dans le cas de la production du ciment, c’est l’inverse qui est vrai, alors que 65 % des émissions sont attribuables aux processus industriels, soit, plus spécifiquement, à la production de gaz à effet de serre résultant du chauffage du calcaire et de l’argile dans les fours. Le profil d’émissions considérablement moindre du bois massif peut être attribué à un processus de fabrication qui laisse en grande partie les matières premières d’origine intactes.

Un autre avantage tient au fait que le bois massif pèse environ 30 % de moins que le béton. L’avantage qui découle d’une réduction de la circulation associée aux véhicules de livraison sur le chantier et d’un différentiel de poids plus élevé est une réduction des émissions liées au transport. L’effet combiné du caractère préfabriqué du bois massif et de sa relative légèreté par rapport aux matériaux que sont l’acier et le béton signifie qu’il est moins nécessaire de faire appel à de l’équipement lourd sur le chantier de construction, comme des grues. Du reste, lorsque de tels équipements doivent intervenir, ils sont utilisés moins longtemps. Ces deux pratiques permettent de réduire la quantité de combustible fossile assurant le fonctionnement des équipements de construction, ce qui permet d’abaisser le niveau des émissions.

L’occasion qui s’offre au Canada de conquérir une part du marché mondial du bois massif

3x

Taux de croissance des emplois canadiens associés au bois massif d’ici 2030

3x

Taux de croissance du PIB canadien provenant du bois massif d’ici 2030

$4.9B

Marché mondial du bois massif d’ici 2030

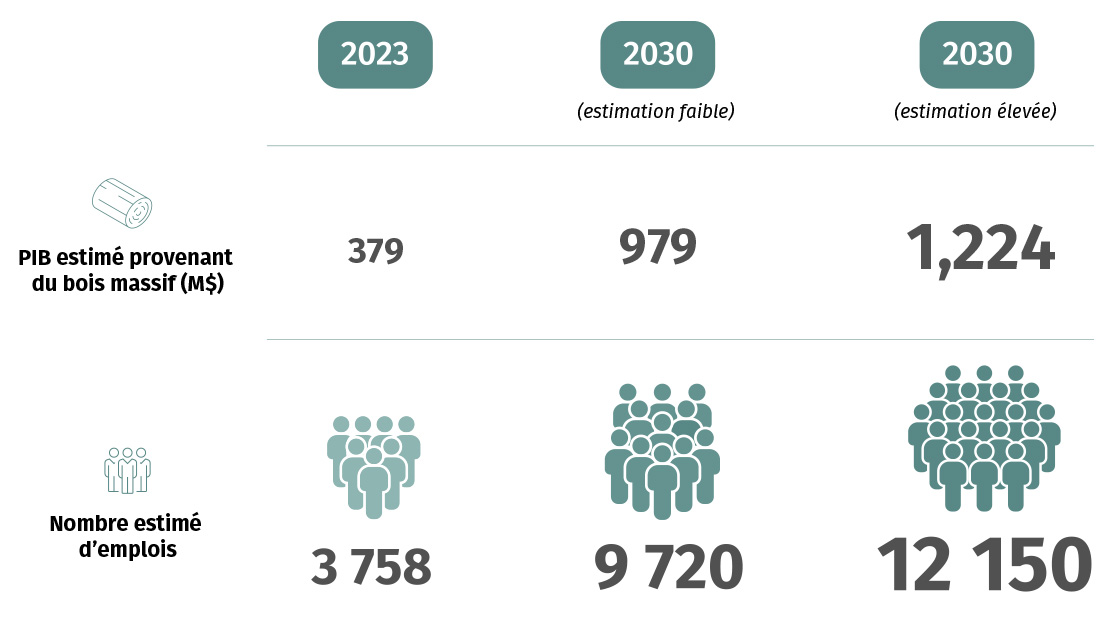

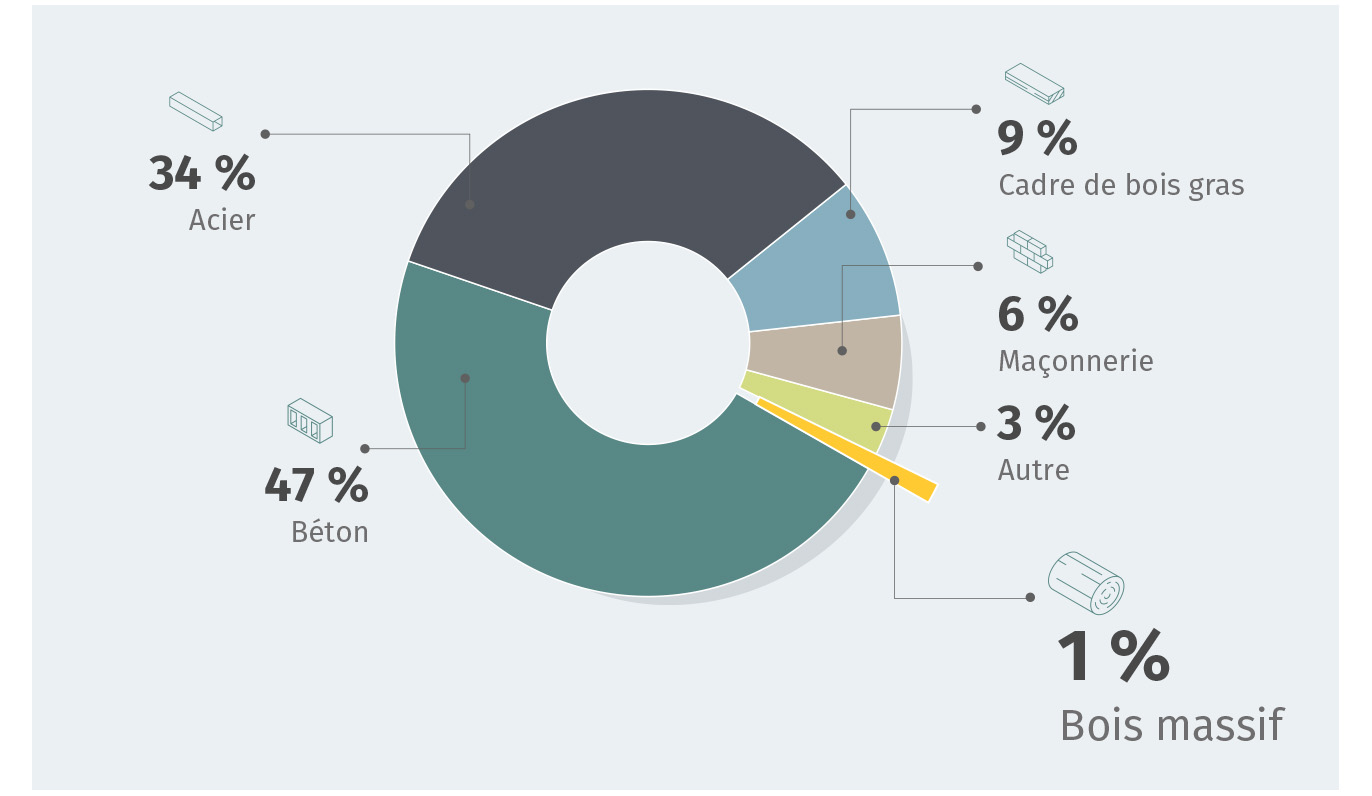

L’an dernier, le bois massif a représenté 1 % de l’ensemble des matériaux de construction en Amérique du Nord. En 2022, le marché mondial du bois massif a atteint 1,6 milliard de dollars et on s’attend à ce que ce niveau atteigne cette année 1,9 milliard de dollars10. Les analystes estiment que le marché pourrait atteindre 4,9 milliards de dollars d’ici 2030 pour autant que la demande mondiale continue à croître au rythme annuel de 14,5 %.

En 2023, la part du Canada du marché mondial du bois massif s’élève à 379 millions de dollars. Et cette part augmente, alors qu’on s’attend à ce que 649 millions de dollars viennent s’ajouter à la production économique du pays du fait de la production du bois massif selon un scénario où aucune nouvelle capacité de fabrication ne serait ajoutée d’ici 2030. L’augmentation de la capacité de production et les efforts engagés par le Canada pour conquérir 25 % du marché mondial du bois massif pourraient faire en sorte que la production économique dépasse 1,2 milliard de dollars d’ici 2030.

Si le secteur de la construction devait délaisser le béton et l’acier à forte intensité de carbone et si l’industrie du bois massif devait prendre son essor, on estime que pourrait en découler une part plus importante du marché mondial des matériaux de construction, estimé à 2 600 milliards de dollars d’ici 2030.

Bien qu’il n’existe aucune donnée officielle sur l’emploi pour le secteur du bois massif, nous estimons qu’il emploie en 2023, directement et indirectement, environ 4 000 Canadiens11. On s’attend à ce que la croissance de l’emploi dans le secteur triple d’ici 2030, pour atteindre les 12 150 emplois dans les domaines de la fabrication, de la technologie, de la foresterie, de la conception et de l’ingénierie, pour autant que la demande future se concrétise.

On s’attend à ce que certains de ces emplois reviennent aux communautés autochtones puisqu’elles se trouvent dans les zones de recrutement des sites forestiers, des scieries et des installations de fabrication de bois massif.

Les ressources forestières du Canada pourraient stimuler son

économie à faibles émissions de carbone

Deux scénarios pour l’économie prometteuse du bois massif au Canada

RBC Climate Action Institute derived analysis using data in Polaris Market Research’s Cross Laminated Timber Market report, Natural Resources Canada Mass Timber data base, and Statistics Canada sectoral GDP data.

Obstacles au bois massif et aux ambitions climatiques du Canada

La hausse constante du nombre de projets en bois massif en cours au Canada témoigne des ambitions écologiques du secteur du bâtiment. Les entretiens menés auprès de représentants de l’industrie laissent entrevoir un fort désir d’accentuer le recours au bois massif, cependant que des difficultés fondamentales empêchent les acteurs du marché d’élever leurs ambitions au rythme qui s’avère nécessaire pour atteindre les objectifs climatiques du Canada.

Répartition de l’utilisation des matériaux de construction en

Amérique du nord en 2022

Breakdown of building construction materials use in North America

Source : Mantle Developments, 2022

La souscription d’assurance est devenue la principale difficulté à relever, tant pour l’assurance liée à la construction que pour l’assurance liée à l’occupation. Actuellement, chaque bâtiment doit disposer d’une police sur mesure, ce qui augmente considérablement le coût final du projet12, ces coûts se répercutant à terme sur l’acheteur final. Les primes liées à la construction qui s’appliquent dans le cas d’un bâtiment réalisé en bois massif peuvent être jusqu’à dix fois plus élevées que celles qui sont associées à un bâtiment similaire conçu en acier et en béton. Cette composante de coût érode la compétitivité des bâtiments réalisés en bois massif et en entrave l’utilisation généralisée dans les contextes résidentiels, commerciaux et institutionnels13.

Un deuxième problème structurel tient à l’inadéquation entre les lieux propices à la production de bois massif et la demande pour ce matériau.

Patrick Chouinard, fondateur de la société Element5, souligne que, comme la Colombie-Britannique a fait office de pionnière dans le domaine, la base manufacturière s’est concentrée dans l’ouest du Canada, cependant que la demande actuelle et nouvelle provient en grande partie de l’est du Canada, ainsi que du centre et du nord-est des États-Unis. Patrick Crabbe, directeur du secteur du bois massif au sein de la société Bird Construction, qui s’est tourné très tôt vers le bois massif et en vante les mérites, estime que 62 % de la capacité et 22 % de la demande se retrouvent dans l’ouest du Canada, tandis que 78 % de la demande et 38 % de la capacité se retrouvent dans l’est du pays14.

Perspectives

Des primes exorbitantes pour les bâtiments en bois massif

Le manque de données permettant d’évaluer le risque d’incendie des bâtiments en bois massif constitue la principale raison qui explique que les primes d’assurance liées à la construction et à l’occupation des bâtiments en bois massif sont six à dix fois plus élevées que celles qui visent les bâtiments conventionnels en acier et en béton.

Le fait que le marché du bois massif soit restreint et représente un marché de niche exacerbe cette réalité. Le manque de données actuarielles fait en sorte que les compagnies d’assurance envisagent généralement l’assurance des bâtiments en bois massif en s’inspirant de l’archétype de structure de bâtiment qui s’en rapproche le plus, soit celui d’une maison à ossature de bois façonnée avec des pièces de 2 po x 4 po. Conscients du fait que l’adoption du bois massif constitue une nécessité pour décarboner le secteur, les leaders de l’écosystème du bois massif comme l’entreprise de services de construction Ellis Don ou le Conseil canadien du bois et la société FP Innovations se sont employés à combler l’écart sur le plan des connaissances et de l’information qui existe au sein du secteur de l’assurance en réunissant des intervenants du secteur pour discuter du défi que représente la question de l’assurance et examiner les solutions potentielles. Il s’agit là d’un début prometteur, mais néanmoins lent. Ces actions n’ont pas encore produit les résultats escomptés, que ce soit au Canada ou à l’échelle internationale, et continuent à représenter un obstacle significatif à l’utilisation à grande échelle du bois massif.

Pour les fabricants, l’un des principaux obstacles à l’expansion des opérations tient au coût que représente l’acquisition des équipements et de la technologie spécialisés qui conviennent au bois massif, qui ne sont produits que par une poignée de fabricants établis en Europe. Le coût élevé des équipements de fabrication empêche également de nouveaux acteurs de se lancer dans le secteur du bois massif. On estime que le capital requis pour mettre en place des installations de fabrication d’une capacité de 50 000 m2 est de 200 millions de dollars, une partie très importante des coûts étant attribuable à la machinerie.

Les scieries canadiennes sont dominées par des joueurs qui produisent du bois de dimension, c’est-à-dire du bois d’œuvre coupé dans des dimensions standardisées (p. ex. 2 po x 4, 6 ou 8 po) qu’on retrouve dans les grands magasins de rénovation résidentielle et auxquels on a recours pour construire la charpente de maisons isolées. Si les produits en bois massif sont fabriqués à partir de bois de dimension, la teneur en humidité et les exigences d’usinage du bois sont considérablement différentes. Ces différences ont engendré une pénurie de « matière première » appropriée en bois massif, ce qui a mené à une pénurie des approvisionnements en bois massif.

Associé et architecte auprès de la société DIALOG, et pionnier dans l’adoption du bois massif, Craig Applegath est d’avis que le temps d’attente associé au bois massif au Canada est de deux ans15.

Certains fabricants de bois massif sont intervenus à l’égard de ce troisième enjeu structurel par le biais d’une intégration en amont en faisant l’acquisition de scieries pour leur permettre de contrôler le type de bois produit ainsi que la façon dont il est transformé en matière première.

Patrick Crabbe salue le rôle de leadership qu’ont assumé divers gouvernements pour susciter de l’intérêt à l’égard du bois massif et en promouvoir l’utilisation. Il souligne que le succès des efforts qu’ils ont engagés a involontairement conduit à un déséquilibre entre l’offre et la demande. Si ce déséquilibre du marché ne devait pas être résolu, il pourrait ralentir le rythme de l’adoption du bois massif et mettre en péril les objectifs en matière de décarbonation du secteur du bâtiment.

Recommandations

S’il se peut que le Canada a accusé un certain retard à l’égard du marché du bois massif, il a rattrapé ses concurrents européens en moins d’une décennie, tant sur le plan de l’utilisation du bois massif que de sa fabrication. Cette situation n’est pas non plus le fruit du hasard. Les premiers succès du Canada sont imputables à des politiques et des programmes fédéraux et provinciaux qui ont été adaptés à l’évolution des forces du marché et de la réglementation ainsi qu’à la présence d’entrepreneurs visionnaires sur l’ensemble de la chaîne de valeur.

Cependant, nous n’en sommes qu’au premier acte d’une pièce qui en comporte plusieurs. Le Canada a l’occasion de jouer un rôle de premier plan dans le mouvement mondial qui sous-tend le bois massif s’il adopte les recommandations suivantes :

Normaliser la souscription d’assurance afin d’abaisser les coûts. La normalisation de la souscription d’assurance contre les risques d’incendie applicable aux bâtiments en bois massif à l’étape de la construction et de l’occupation des bâtiments permettrait de réduire les primes d’assurance et les coûts globaux pour les constructeurs et les propriétaires de bâtiments.

Continuer à financer des subventions d’immobilisations. Les subventions fédérales et provinciales ont joué un rôle essentiel dans la réduction du coût de la machinerie, en plus de favoriser la création d’une capacité de fabrication additionnelle, soit de la part des fabricants existants, soit de celle des nouveaux venus. La poursuite de ces programmes permettrait de garantir que l’offre puisse suivre la croissance à deux chiffres de la demande nationale et internationale.

Conclusion

Les constructeurs, les architectes, les ingénieurs et les fabricants sont d’avis que le Canada peut tirer parti de l’abondance de ses forêts naturelles et devenir un leader mondial dans les domaines de la recherche, de la fabrication et de l’utilisation du bois massif, tout en agissant à titre de fer de lance des efforts visant à décarboner le secteur du bâtiment. Si des défis fondamentaux subsistent, le secteur s’accorde à reconnaître qu’ils ne sont pas insurmontables. Le moment est venu pour tous les intervenants du secteur du bâtiment de relever ensemble ces défis et d’y trouver des solutions. Ainsi que, pour le Canada, de démontrer au monde entier notre sens de l’innovation en matière de construction de bâtiments et d’action climatique.

À lire après

La prochaine révolution verte :

La prochaine révolution verte : La nourriture est de nouveau à l’avant-plan

Pour en savoir plus, allez à www.rbc.com/institut-action-climatique

Télécharger le rapport

Contributors :

Auteur principal: Myha Truong-Regan, cheffe, Recherche, Institut d’action climatique RBC

Farhad Panahov, Économiste

Yadullah Hussain, directeur de rédaction, Institut d’action climatique RBC

Darren Chow, premier directeur, Médias numériques

Shiplu Talukder, spécialiste, Publication numérique

Caprice Biasoni, graphiste spécialisée

Remerciements :

Patrick Chouinard, Founder, Element5

Patrick Crabbe, Director of Mass Timber, Bird Construction

Mark Gaglione, Co-lead, EllisDon Building and Material Sciences Department

Vince Davenport, Co-lead, EllisDon Building and Material Sciences Department

- Estimations des émissions de l’Institut canadien du climat tirées de Estimations préliminaires des émissions nationales, 2023.

- Certains historiens de l’architecture feraient valoir que le bois massif n’est pas un nouveau matériau de construction au Canada. Le bois massif (ou gros bois d’œuvre) est utilisé au Canada depuis la fin des années 1800. Construit en 1895 et toujours utilisé aujourd’hui, le plus ancien bâtiment en bois massif qui demeure au Canada est situé au 312 Adelaide Street West, à Toronto.

- Hsu, S. L. (juin 2010). « Life cycle assessment of materials and construction in commercial structures: variability and limitations ». Massachusetts Institute of Technology.

- Estimations de l’Institut d’action climatique de RBC basées sur une analyse des données tirées du Programme des Nations Unies pour l’environnement : Rapport sur l’état mondial des bâtiments et de la construction en 2022 (section 3.3 – Émissions dans le secteur des bâtiments) et des Estimations préliminaires des émissions nationales de l’Institut canadien du climat.

- Entrevue avec Mark Gaglione et Vince Davenport, coresponsables du Service des bâtiments et de la science des matériaux de la société Ellis Don. Craig Applegath, de la société Dialog, estime pour sa part que, dans certains types de bâtiments, le plancher peut représenter 70 % du total des matériaux de construction utilisés.

- La réduction des émissions du plancher se fonde sur l’hypothèse selon laquelle le bâtiment en bois massif repose sur des fondations en béton et en acier. Les réductions totales de 12 % et de 25 % visent une structure en bois massif par rapport à une structure équivalente construite selon la méthode faisant intervenir à la fois de l’acier et des poutres.

- Unités résidentielles construites entre 2025 et 2030.

- Selon les données de Ressources naturelles Canada, la capacité actuelle de fabrication de bois massif au Canada est estimée à 1,1 million de mètres cubes. En guise de comparaison, la revue Architectural Record estime que la capacité européenne s’élève à 1,6 million de mètres cubes.

- Les émissions résultant du recours à des planchers en bois massif seraient négatives si l’on tenait compte du carbone biogénique. Le Service des bâtiments et de la science des matériaux de la société Ellis Don évalue les économies associées au carbone biogénique à 170 kg/eq. CO2/m2.

- L’analyse produite par l’Institut d’action climatique RBC s’est appuyée sur les données tirées du rapport Cross Laminated Timber Market de la société Polaris Market Research, sur la base de données portant sur le bois massif de Ressources naturelles Canada, ainsi que sur les données sectorielles sur le PIB de Statistique Canada.

- L’analyse produite par l’Institut d’action climatique RBC s’est appuyée sur les données tirées du rapport Cross Laminated Timber Market de la société Polaris Market Research, sur la base de données portant sur le bois massif de Ressources naturelles Canada, ainsi que sur les données sectorielles sur le PIB de Statistique Canada.

- Les constructeurs de projets dont le coût est supérieur à 50 millions de dollars doivent généralement faire intervenir plusieurs compagnies d’assurance pour assurer la couverture de leurs projets. Cette pratique ne peut être évitée du fait que les compagnies d’assurance prévoient une limite assurable maximale inférieure dans le cas du bois massif à celle qui s’applique aux autres matériaux de construction conventionnels comme le béton, l’acier et le bois traditionnel.

- Les constructeurs qui possèdent une vaste expérience dans le domaine de la construction en bois massif sont parvenus à atteindre la parité des coûts avec les bâtiments conventionnels façonnés d’acier et de béton en optimisant les pratiques en matière de conception, de construction et d’ordonnancement.

- Données présentées par Patrick Crabbe dans le cadre de la Toronto Mass Timber Conference du Brookfield Sustainability Institute, septembre 2023. Données tirées du rapport intitulé Mass Timber North America de la société Forest Economic Advisors, juillet 2022.

- Estimations réalisées en octobre 2022 dans un article de la revue Medium intitulé 10 Reasons to Build with Mass Timber.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.