Une année mouvementée en vue pour l’économie mondiale

La lutte contre l’inflation et les tensions géopolitiques des économies avancées sont des thèmes qui perdureront en 2023. Les ménages, les investissements des entreprises et la croissance économique souffriront également des hausses de taux d’intérêt et de la restriction de l’offre énergétique imposée par la Russie en Europe. Tandis que la Chine continue d’en arracher avec sa politique zéro-COVID, les économies dominantes (les États-Unis, la Chine et l’Union européenne, qui représentent la moitié du PIB mondial) se dirigent vers une récession ou un ralentissement de croissance en 2023.

Toutefois, ce ne sont pas les seuls risques qui menacent l’économie.

La montée des taux d’intérêt et le ralentissement de la croissance laissent entrevoir une période difficile pour les secteurs fortement endettés. Le raffermissement du dollar américain rend les dettes des marchés émergents en monnaie étrangère plus coûteuses, et il fait enfler le coût des exportations partout dans le monde. Si les banques centrales font une erreur dans leur cycle de hausses de taux, elles risquent de déclencher une profonde récession.

Les autres risques sont d’ordre géopolitique. Son élan militaire étant en perte de vitesse, la Russie pourrait comprimer les économies occidentales, déjà affaiblies, en restreignant l’offre d’énergie, en augmentant les prix et en testant leur soutien envers l’Ukraine. Les piètres bilans nationaux pourraient exacerber la rivalité économique entre des pays en bons termes.

L’économie mondiale, qui doit encore composer avec les contrecoups de la COVID-19, voit surgir de nouveaux obstacles devant elle : resserrement structurel des marchés du travail, hausse des taux d’intérêt, augmentation des coûts liés à l’émission de gaz à effet de serre, baisse des gains découlant du commerce, et préparation déficiente en matière de sécurité énergétique et de défense nationale.

L’année 2022 a présagé les conséquences potentielles : il faudra affronter une concurrence mondiale accrue dans un secteur énergétique de moins en moins stable, se tailler une place dans de nouvelles industries, se disputer les talents, et déterminer qui paiera la facture élevée liée à la transition vers la nouvelle économie. Cette vive concurrence pourrait séparer des économies et éroder la prospérité mondiale.

L’année 2023 ne sera pas sans difficulté, mais elle ne sera pas complètement sombre non plus. L’inflation redescendra fort probablement plus près de sa cible, et la récession devrait être modérée dans la plupart des économies avancées. Les changements structurels sont des occasions d’investir dès maintenant dans le climat, le capital et les gens. La coopération entre nations européennes et occidentales pourrait continuer de faire régresser la position de la Russie en Ukraine. En outre, la faible croissance économique pourrait inciter des pays à s’éloigner du précipice devant le besoin de calmer les tensions géopolitiques.

Tout cela fera de 2023 une année de volatilité tandis que l’économie mondiale passera à l’ère post-pandémie.

Une variante de ces obstacles mondiaux attend le Canada. En raison de l’endettement élevé des ménages, de la surchauffe des marchés du logement, et de la possibilité que sa politique diverge encore de celle de la Réserve fédérale américaine, la Banque du Canada aura du mal à déterminer la trajectoire parfaite pour les taux afin de faire baisser l’inflation tout en réduisant au minimum les effets sur la croissance.

La situation du Canada pourrait être ébranlée par les événements sur la scène mondiale. Ses perspectives de croissance sont menacées par un éventuel affaiblissement aux États-Unis, une récession possiblement grave en Europe, et les répercussions d’événements économiques ou géopolitiques sur les marchés financiers. L’évolution des prix des marchandises a un effet relativement neutre sur l’économie dans son ensemble, mais elle n’est pas sans conséquence pour les consommateurs, les provinces et l’industrie.

On se demande comment le Canada s’y prendra pour trouver sa place dans la nouvelle économie, attirer des talents alors que les marchés du travail sont étroits et changeants, et établir de nouvelles industries de croissance en matière de climat et de technologies de pointe. D’une certaine manière, il devra encore et toujours trouver un moyen de gérer les tensions géopolitiques qui opposent les géants économiques sans se faire piétiner ni prendre au dépourvu.

Voici quelques-uns des thèmes à prendre en compte à l’aube de 2023.

Conjoncture mondiale

Canada

La vigueur du dollar complique la lutte contre l’inflation

Le resserrement monétaire au pays de la monnaie de réserve mondiale a tendance à se répercuter dans le monde entier, exposant les vulnérabilités financières et entraînant des crises locales. Cette fois-ci, les hausses de taux énergiques de la Réserve fédérale américaine, combinées au mouvement de refuge des investisseurs, ont permis au dollar américain de s’apprécier par rapport à la plupart des autres devises.

C’est dans les économies avancées que la dépréciation relative a été la plus importante, le billet vert ayant progressé d’environ 10 % depuis le début de l’année, après pondération en fonction des échanges. En comparaison, le recul pour les économies en développement n’a été que de 5 %, grâce à une performance économique meilleure que prévu et, dans certains cas, grâce aux prix élevés des marchandises.

Dans les économies avancées, le combat contre l’inflation des banques centrales sera compliqué par l’assouplissement des conditions financières associé (tandis que les importations deviendront plus coûteuses et que les substitutions mettront de la pression sur les biens et services nationaux). Il pourrait alors être nécessaire de relever les taux, ce qui comporte des risques en soi, notamment des répercussions non linéaires sur les ménages fortement endettés et sur la consommation.

Les économies émergentes aux monnaies les plus faibles (comme la Turquie, l’Argentine, la Colombie et l’Ukraine) sont également les économies qui ont les dettes en monnaie étrangère les plus élevées (en part du PIB), bien qu’elles ne représentent pas une part importante de l’économie mondiale. Les vulnérabilités des marchés émergents semblent contenues jusqu’à maintenant, mais si la pression monte, leur croissance l’an prochain pourrait souffrir de la volatilité mondiale ou d’une aversion pour le risque.

Les prix de l’énergie élevés pourraient aggraver la récession en Europe

Il faut s’attendre à une année de volatilité pour les prix de l’énergie. Ce sont les gagnants et les perdants à ce chapitre qui dicteront la trajectoire de l’économie mondiale. Dans le scénario de base de Recherche, RBC Marchés des Capitaux, le prix du brut Brent avoisinera les 95 $ US par baril en moyenne en 2023. La fourchette projetée est cependant large. L’un des grands facteurs qui pourraient faire pencher la balance est la possibilité que d’autres restrictions soient imposées sur les exportations d’énergie russe.

La situation serait particulièrement difficile pour les importateurs nets si le dollar américain continue de s’apprécier, limitant ainsi la protection habituelle contre la hausse des prix des marchandises. L’augmentation des prix des aliments, les exigences de service de la dette et la montée des prix de l’énergie retrancheraient une bonne partie du pouvoir d’achat des ménages, ce qui pèserait lourdement sur la consommation et la croissance. Cela compliquerait aussi la tâche des banques centrales, qui veulent rétablir l’ancrage des anticipations d’inflation.

L’Europe serait l’épicentre de ces problèmes. Bien que le continent ait prévu des mesures d’urgence, les prix du gaz naturel sont déjà quatre fois plus élevés par rapport à 2021, alors que l’hiver va bientôt commencer. La Banque centrale européenne devra durcir sa politique davantage en 2023. Les gouvernements européens se sont engagés à fournir 674 milliards d’euros en soutien aux ménages et aux entreprises, ce qui représente 2,9 % du PIB de la France, 3,5 % du PIB du Royaume-Uni, et 7,4 % du PIB de l’Allemagne, eux qui ont déjà contracté d’importantes dettes à cause de la COVID-19 . On envisage déjà une profonde récession.

D’autres pays seraient les gagnants. Certains secteurs de l’économie canadienne profitent de l’augmentation des prix du pétrole, mais comme le pays est un exportateur net minime ayant peu de nouveaux investissements, une faible augmentation des prix a un effet global neutre sur l’économie. Ce n’est pas le cas des poids lourds de l’OPEP, comme l’Arabie saoudite. Les décideurs saoudiens, parce qu’ils doivent financer les priorités nationales (notamment diversifier l’économie en délaissant les combustibles fossiles, comme ils ont prévu de le faire), ne voudront peut-être pas compenser les contraintes d’approvisionnement, malgré les pressions exercées ailleurs dans le monde.

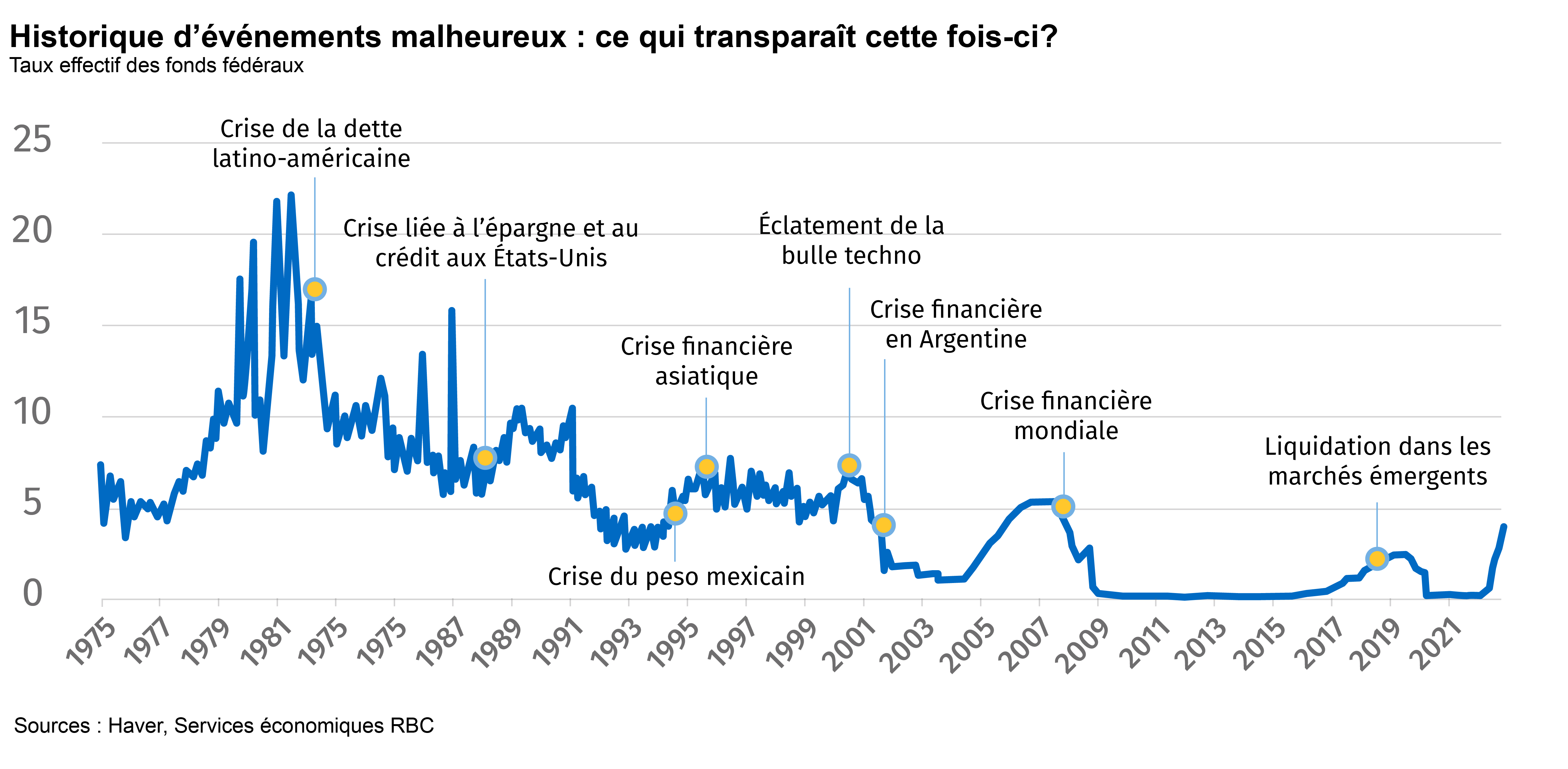

Est-ce la fin des faibles taux d’intérêt ?

Les marchés font face à la possibilité que les taux d’intérêt réels et nominaux à long terme soient structurellement plus élevés dans l’ère post-pandémie. À l’heure actuelle, les taux à 10 ans (tant aux États-Unis qu’au Canada) sont supérieurs aux taux qui ont été la norme pendant la majeure partie de la dernière décennie, ce qui porte à croire que la tendance sera inverse à celle des 30 dernières années.

À court terme, ce sont les prévisions inflationnistes qui voleront la vedette. Les points d’équilibre du taux d’inflation indiquent que les marchés croient que la Fed et la Banque du Canada arriveront toutes les deux à ramener l’inflation dans la fourchette cible à moyen terme. D’après nos prévisions, les coûts d’emprunt à terme diminueront tout au long de 2023. Mais la flambée inflationniste imprévue de 2021-2022 ajoute une dose d’incertitude dans ces perspectives, si bien qu’il faudra probablement inclure une petite prime de risque liée à l’inflation dans l’avenir.

Par ailleurs, les marchés anticipent une certaine probabilité que des facteurs structurels feront augmenter les taux d’intérêt légèrement au cours des prochaines années. Malgré la persistance des facteurs qui influent habituellement sur les taux d’intérêt réels à la baisse (comme les sociétés vieillissantes, les inégalités mondiales et une croissance limitée de la productivité), l’étroitesse des marchés du travail, la démondialisation et la lutte contre les changements climatiques pourraient faire bouger les taux réels et l’inflation dans la direction opposée.

Les banques centrales font des pieds et des mains pour améliorer leur crédibilité dans le cycle de resserrement actuel et pour contenir les anticipations inflationnistes. Or, n’importe lequel des changements structurels dans l’air laisse entrevoir une cible en mouvement qui pourrait compliquer l’atteinte des objectifs. Par exemple, si l’étroitesse des marchés du travail fait augmenter les pressions structurelles, la détermination des banques centrales à ramener l’inflation à 2 % se traduirait par des récessions plus marquées. Elles pourraient voir là une raison de rebrousser chemin.

Les banques centrales ont une trajectoire bien claire pour 2023 : continuer à combattre l’inflation pour la ramener vers la cible. Tandis que le cycle de resserrement se poursuivra durant l’année, elles pourraient cependant être obligées de faire des annonces et des choix difficiles.

La politique zéro-COVID de la Chine freine la croissance mondiale

À cause de la prédominance de la Chine dans l’économie mondiale, la politique zéro-COVID du pays retentit très loin. Le confinement de grandes villes continuera de peser sur le commerce international (on estime notamment que 74 villes totalisant plus de 300 millions d’habitants ont été confinées entièrement ou partiellement l’automne dernier) . La Chine représente 13 % des exportations et 12 % des importations mondiales.

Cette politique très stricte comporte d’importants risques de baisse. Les confinements ont révélé les failles d’un marché immobilier fortement endetté, ce qui a provoqué la grogne chez la population et ébranlé le secteur bancaire. Jusqu’à maintenant, les autorités chinoises ont réagi avec la fermeté qu’on leur connaît. Même si certains signes indiquent qu’elles pourraient se radoucir, la politique est loin d’être levée, puisque la population est encore relativement peu vaccinée, surtout les personnes âgées.

Mais ce n’est pas le seul souci des autorités. Les relations avec l’Occident se sont dégradées dans la dernière année, car on considère que la Chine a facilité l’attaque de la Russie contre l’Ukraine en ne condamnant pas les actions de Moscou. De plus, tout comme l’Inde, la Chine a raflé les barils de pétrole russe à prix réduit, aidant ainsi à financer la guerre de Poutine. Le schisme entre les puissances mondiales traditionnelles et les facteurs de croissance empêche la résolution du conflit russe et comporte des conséquences à plus long terme pour la productivité et la stabilité de l’économie mondiale.

La division entre les États-Unis et la Chine est bien ancrée dans la politique et l’opinion du public. Une grave intensification des tensions est possible. Toutefois, devant l’angoisse provoquée par l’affaiblissement des deux économies, un gel des tensions précaire est également envisageable.

Concurrence en matière de technologies de pointe, de facteurs de valeur et de travailleurs qualifiés

Là où la concurrence commerciale mondiale prend toute son ampleur – et là où elle s’intensifiera en 2023 –, c’est dans les technologies de pointe et l’industrie de la carboneutralité. L’administration Biden a ajouté un accélérant avec sa loi sur la réduction de l’inflation (IRA) et d’autres mesures législatives, prête à distribuer des centaines de milliards de dollars en incitatifs fédéraux pour la recherche, les investissements climatiques et la production de semiconducteurs et de technologies propres aux États-Unis.

Ces importantes initiatives inciteront d’autres pays à faire concurrence, en particulier relativement à la production de batteries, d’hydrogène, de combustibles propres et d’autres facteurs de création de valeur du nouveau système énergétique. Le gouvernement canadien a déjà annoncé son intention de prendre des mesures comparables à celles des États-Unis.

La concurrence amplifiera les efforts de recrutement mondiaux des économies vieillissantes. Si les éventuelles récessions permettaient aux marchés du travail de se relâcher, le manque de travailleurs et de compétences est un enjeu à long terme qui a amené des pays à se tourner vers l’immigration pour combler les écarts. Toutefois, il est évident que ce sont les personnes hautement qualifiées que l’on s’arrache d’abord et avant tout, certains pays (dont le Canada) convoitant les travailleurs des domaines des STIM, des soins de santé et de l’économie verte. Et ce n’est pas seulement le cas des économies avancées. La Chine vivra bientôt un resserrement démographique et, comme l’Inde et la Malaisie, tient de plus en plus à ne pas voir ses meilleurs talents partir à l’étranger.

Cette concurrence sera productive ; elle fera avancer les infrastructures climatiques importantes en plus de favoriser le développement industriel et les investissements des entreprises. Mais il y a des risques si elle va trop loin. La tendance nationaliste qui consiste à se concentrer sur les chaînes logistiques intérieures pourrait miner le commerce international, entraîner des coûts supplémentaires et retarder les progrès mondiaux en matière de climat. Alors que les Européens sont déjà en train de remettre en question les dispositions centrées sur les États-Unis de la IRA, les conflits entre alliés risquent de nuire à la collaboration géopolitique et au renforcement de la sécurité énergétique.

Le plus difficile reste à venir pour la Banque du Canada

À certains égards, la gestion de la politique monétaire ressemble toujours à un grand saut dans l’inconnu. L’activité économique réagit relativement rapidement aux changements à la politique, bien avant leur incidence prévue sur l’inflation. Cela signifie que la Banque du Canada devra faire preuve d’agilité pour à la fois maintenir les taux d’intérêt suffisamment élevés afin que les cibles d’inflation de base demeurent atteignables, tout en s’assurant réduire les taux avant que les pressions désinflationnistes ne gagnent trop de terrain.

C’est un défi de taille à notre époque. Le Canada n’a pas connu une inflation aussi élevée depuis 30 ans ni de hausse aussi marquée des anticipations inflationnistes. De plus, les ménages sont beaucoup plus endettés. Pour la première fois de son histoire, la Banque resserre sa politique tout en revoyant son bilan à la baisse au moyen d’un resserrement quantitatif. Les dépenses publiques sont élevées. Divers facteurs sous-tendent cette conjoncture ou en traduisent les difficultés, notamment les prix élevés de l’énergie, l’instabilité des chaînes d’approvisionnement et le resserrement des marchés du travail.

Par ailleurs, nous pensons que la Banque se trouve au sommet ou presque de son cycle de resserrement. L’année 2023 pourrait être marquée par quelques secousses, dans la foulée des rajustements de la Banque visant à resserrer progressivement sa politique ou d’abaisser les taux plus près du point neutre. La solidité des bilans des ménages et des entreprises ainsi que de nouvelles baisses de la monnaie par rapport au dollar américain pourraient stimuler les dépenses et l’inflation. D’autre part, la consommation des ménages pourrait se montrer plus sensible aux hausses des taux d’intérêt, ce qui freinerait la consommation à court terme.

Lorsque les taux commenceront à tendre vers la neutralité, le plus difficile sera de déterminer à quel moment précis il sera opportun de passer à un cycle d’assouplissement. La Banque voudra éviter les ratages. Tandis que les données sur la croissance négative commenceront à émerger au début de 2023, la Banque se concentrera sur les données concrètes relatives à l’inflation et maintiendra vraisemblablement le statu quo. Mais à mesure que surviendront de nouvelles pertes de production, une hausse du taux de chômage et l’assouplissement de l’inflation de base, la Banque devrait envisager de changer de cycle vers la fin de l’année.

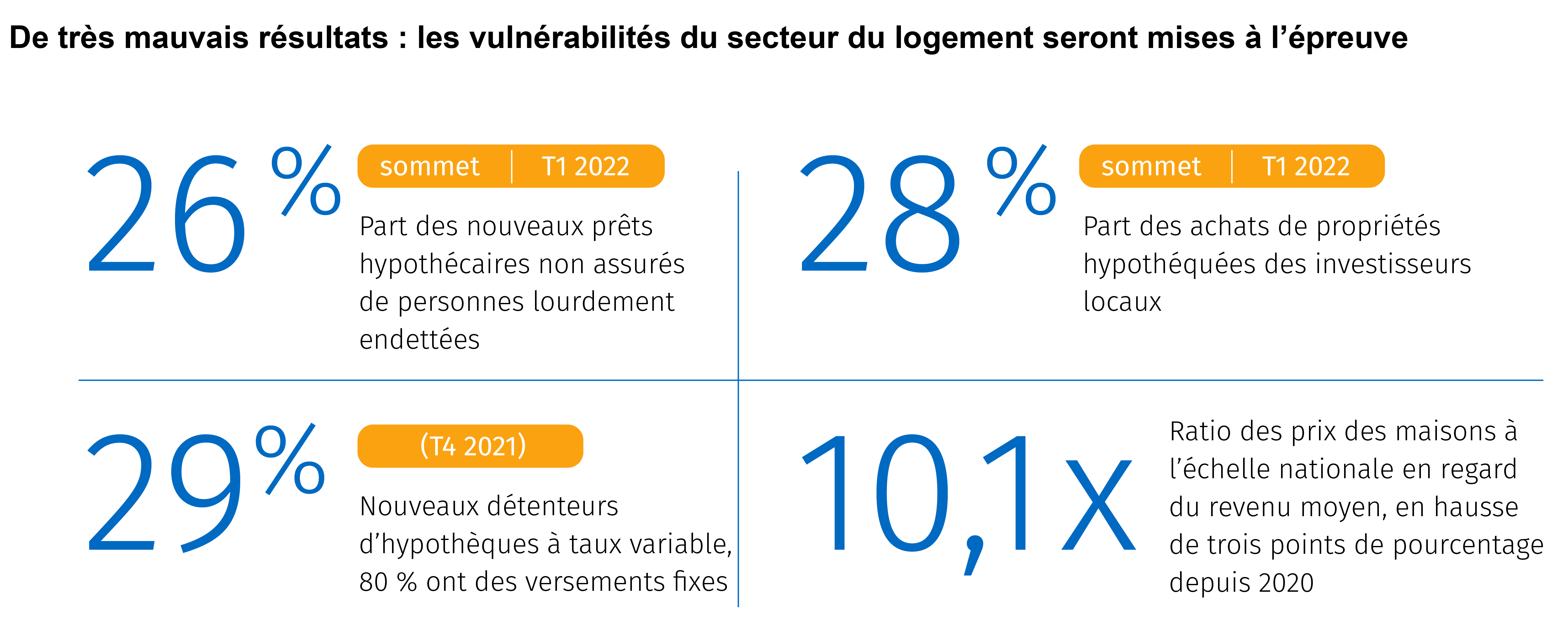

Le secteur du logement devra-t-il être réévalué ?

La hausse des taux d’intérêt, le ralentissement des ventes de maisons et la baisse de la croissance mettront le secteur du logement à l’épreuve. La frénésie du marché du logement pendant la pandémie a amplifié les faiblesses économiques. La proportion des nouveaux détenteurs d’hypothèque très endettés, des titulaires de prêts hypothécaires à taux variable et des investisseurs nationaux a augmenté. Les prix des maisons par rapport aux revenus moyens ont aussi augmenté.

L’activité dans le marché du logement et les prix des maisons sont en baisse depuis le printemps. D’autres répercussions sont à venir. Les ratios d’endettement augmenteront au cours de l’année prochaine, car les renouvellements de prêt hypothécaire seront faits à des taux d’intérêt plus élevés. La hausse du taux de chômage nuira au remboursement des dettes dans certains ménages.

Ainsi, les ménages très endettés sont plus susceptibles de réduire leur consommation de manière significative, et certains d’entre eux risquent de se retrouver avec des comptes en souffrance—Nous prévoyons donc une augmentation des taux de défaillance des ménages, alors que ceux-ci avaient chuté, depuis 2020, à la moitié du taux d’avant la pandémie. En plus d’une inflation élevée, d’un fléchissement de la confiance et des effets de richesse liés à la baisse de la valeur des biens immobiliers et de la valeur nette associée à ceux-ci, les dépenses et l’activité dans le marché du logement vont encore décliner. Cela dit, il est probable que cette chute soit limitée par le bilan global encore solide du secteur des ménages et par la faiblesse structurelle de l’offre de logement dans les grandes villes.

Et d’autres fissures pourraient apparaître, surtout si les taux d’intérêt augmentent de façon inattendue. En cas de renversement soudain des attentes relatives aux prix des maisons, de rajustement des prêts hypothécaires à taux variable accroissant le nombre de cas de défaut de l’emprunteur, de perte de confiance ou de changement de comportement des spéculateurs, les institutions financières et les organismes de réglementation ne tarderaient pas à réagir pour restreindre les dommages. Cela dit, la diminution importante du revenu disponible, qui représente un phénomène rare, pourrait se solder par un dénouement désastreux : les cas de défaut de l’emprunteur et les ventes d’habitations forcées pourraient se multiplier et exercer des pressions baissières importantes sur les prix des maisons et sur la croissance économique.

Les technologies propres pourraient stimuler les investissements des entreprises

Les entreprises se retrouvent devant des signaux contradictoires en matière d’investissement. Avec d’un côté les marchés du travail serrés, les incitatifs gouvernementaux et les nouvelles occasions, et de l’autre, les taux d’intérêt plus élevés, un plus grand nombre de mesures fiscales visant les entreprises et des entraves persistantes à la conduite des affaires.

La contradiction entre ces signaux est encore plus marquée dans le segment du climat.

Les conversations passionnantes sur le climat de l’année qui vient de se terminer pourraient se ternir au contact de dures réalités. Le contexte macroéconomique va nuire à la rentabilité des projets qui faisaient déjà face à certains défis. Les technologies propres tendent à être minées par les risques liés à la technologie, à la demande et à la réglementation. Les 10 à 20 milliards de dollars d’investissements dans le climat à ce jour sont largement en deçà des 35 milliards de dollars nécessaires par an d’ici 2030 et du minimum de 80 milliards de dollars nécessaire par an d’ici 2050.

Cela dit, on décèle encore des signes indiquant que le climat pourrait présenter des meilleurs rendements. Le flux des capitaux de risque dans les technologies propres se maintient, malgré les baisses à l’échelle du marché. Les sociétés et les organismes de réglementation ont fait preuve de plus de rigueur en ce qui concerne les déclarations et les engagements des entreprises en matière d’émissions. Par ailleurs, la géopolitique stimule l’intérêt pour les énergies propres.

Le gouvernement fédéral a également l’intention de faire pencher la balance en faveur du climat et de prendre des mesures parallèlement à celles qui sont prises aux États-Unis. Il a récemment annoncé une série de technologies admissibles à de nouveaux crédits d’impôt sur les investissements dans les technologies propres, en plus d’autres initiatives fiscales, de financement à des conditions préférentielles et de réglementation qui seront mise en œuvre tout au long de 2023. Les communautés autochtones participent de plus en plus à de nouvelles infrastructures vertes en tant que partenaires, ce qui confère de la crédibilité en matière d’environnement et accroît la prévisibilité de ce segment.

Il est donc possible que le climat donne un rendement supérieur, mais il sera probablement très lié à la technologie, ce qui entraînera une diminution relative de l’investissement dans les technologies de réduction de la pollution plus à risque qui seront nécessaires à l’avenir. Cela dit, même un rendement excédentaire dans ce segment pourrait ne pas permettre d’atteindre la cible des dépenses climatiques à l’échelle nationale. Et comme les entreprises n’ont atteint qu’une partie des 221 milliards de dollars d’investissements non résidentiels annuels, des dépenses vigoureuses dans le segment du climat ne suffiraient pas à corriger le piètre résultat de celles-ci.

Les nouveaux arrivants et les Canadiens hautement qualifiés pourraient atténuer pressions exercées sur le marché du travail

La population en âge de travailler née au Canada étant en déclin depuis plus de dix ans, l’immigration a été la soupape des pénuries de main-d’œuvre. L’an prochain, les gouvernements et les entreprises devraient redoubler d’efforts en adoptant de nouvelles mesures favorisant le perfectionnement des compétences.

Les pénuries de main-d’œuvre au Canada sont particulièrement graves en raison de la pandémie, mais le resserrement du marché du travail devrait se poursuivre au-delà de la prochaine récession. Le manque de personnes en âge de travailler et l’évolution des compétences recherchées en lien avec la montée de l’automatisation, de l’investissement vert et d’autres facteurs, conduiront à un écart chronique entre les postes à combler et les travailleurs.

Depuis 2019, le gouvernement fédéral a progressivement relevé ses objectifs en matière d’immigration de façon à ce que l’on puisse compter 2,7 millions de nouveaux résidents permanents d’ici 2035. Le Canada devra attirer ces résidents permanents dans un contexte mondial de plus en plus concurrentiel pour attirer les talents. Cela dit, l’accueil de nouveaux immigrants dans le pays n’est qu’une partie du processus. L’accès à un logement abordable, la mobilité et l’intégration sur le marché du travail constituent d’autres défis.

Compte tenu des limites à l’absorption d’un plus grand nombre d’immigrants au-delà des cibles actuelles, du moins à court terme, les compétences seront davantage mises de l’avant en 2023, afin de mieux apparier les immigrants qualifiés et les travailleurs nationaux aux besoins du marché du travail, dans l’ensemble du spectre des emplois et des compétences. Globalement, les travailleurs canadiens ont l’un des meilleurs accès à la formation en cours d’emploi, mais cette accessibilité est beaucoup plus faible pour les travailleurs plus âgés, moins qualifiés ou qui travaillent dans de petites entreprises. Des mesures incitatives seront donc prises par le gouvernement pour encourager le rehaussement des compétences en milieu de carrière auprès des chefs de file internationaux. Le Canada dispose également d’un bassin de talents inexploités composé notamment de femmes, d’Autochtones, d’immigrants et de minorités visibles qui pourraient contribuer à l’accroissement de l’économie.

Cynthia Leach participe au choix des thèmes et des sujets de recherche dans le cadre des analyses prospectives sur les politiques et l’économie que mènent les groupes Services économiques et Leadership avisé RBC. Elle s’est jointe à l’équipe en 2020.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.