- Les services sont en passe de devenir un élément essentiel des biens manufacturés au Canada, ce qui laisse entendre qu’une impulsion pour revitaliser le secteur manufacturier du pays pourrait accélérer les échanges de biens et de services.

- Prenons, par exemple, le secteur de l’automobile. Près de 40 % des valeurs ajoutées d’exportations proviennent maintenant des services (comme la conception du véhicule ou du logiciel qu’il transporte), soit une hausse de 8 % par rapport au milieu des années 1990.

- Et environ 40 % des emplois manufacturiers liés aux exportations de biens sont en fait des postes concernant des services.

- Pourtant, près de la moitié des services intégrés à nos exportations de biens proviennent de l’extérieur du pays, notamment en raison de la forte participation étrangère dans le secteur manufacturier canadien.

- Conclusion : comme le Canada est associé à des partenaires dans les chaînes logistiques régionales, le contenu des services dans le commerce des marchandises ne peut être ignoré. L’élargissement de notre empreinte dans ce domaine pourrait profiter à un éventail de secteurs.

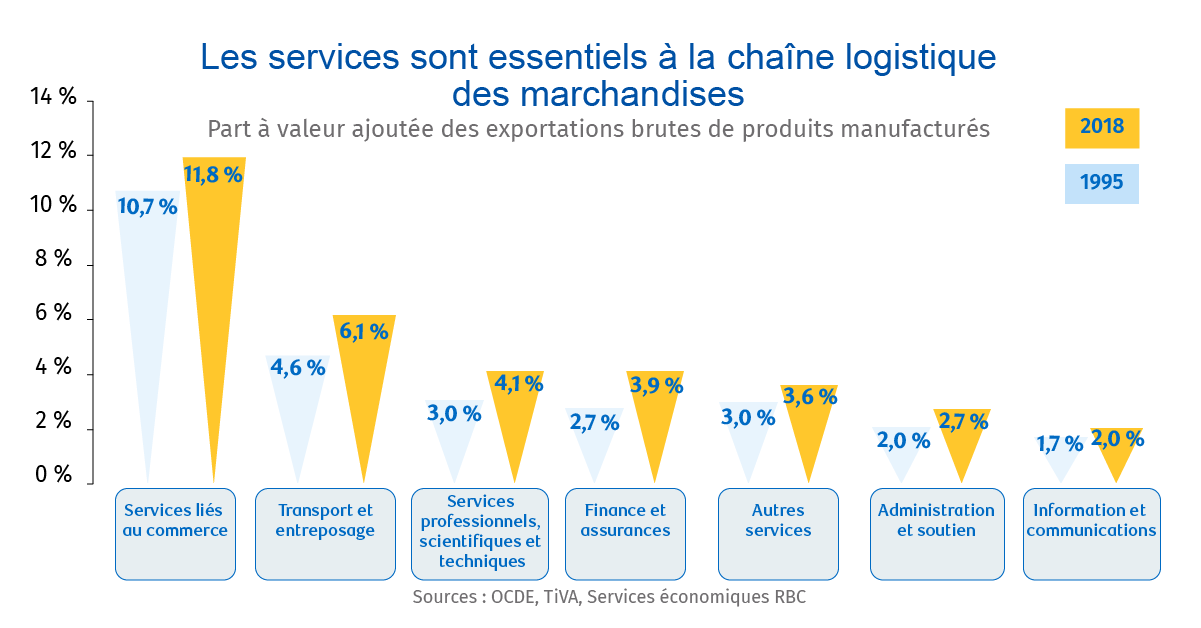

Les services sont plus importants que jamais pour les chaînes logistiques canadiennes

La façon traditionnelle de mesurer le commerce est d’utiliser les exportations brutes. Et selon ce paramètre, les services représentent moins d’un cinquième de l’ensemble des échanges commerciaux. Toutefois, lorsque la valeur ajoutée intérieure des exportations canadiennes est évaluée, la part du secteur des services passe à la moitié. Parmi les facteurs à l’origine de cette hausse, il y a la « servicification » de la fabrication, c’est-à-dire la dépendance croissante du secteur manufacturier à l’égard des intrants de services comme les logiciels, la conception et autres. Les ventes de services regroupés avec des biens, comme l’installation, le service et l’entretien continus, augmentent également.

La base de données de l’OCDE sur la valeur ajoutée au commerce (TiVA) montre que les services représentaient 34 % de la valeur ajoutée des exportations de produits manufacturés du Canada en 2018, comparativement à 28 % en 1995. Les services commerciaux, le transport et l’entreposage, les services financiers et d’assurance, les services juridiques, comptables, publicitaires, architecturaux, techniques et de conception, et les services administratifs et de soutien, représentent tous des liens croissants dans les chaînes logistiques de fabrication.

Ils sont aussi essentiels à l’emploi. Statistique Canada estime que les exportations de produits manufacturés soutiennent indirectement plus de 800 000 emplois, dont la plupart sont dans le secteur des services. Et avec des données professionnelles suggérant qu’environ quatre employés du secteur manufacturier sur dix exercent des activités de services, une part considérable des 650 000 emplois du secteur manufacturier directement liés aux exportations sont en fait des postes de services. Ces emplois prendront de plus en plus d’importance à mesure que l’intelligence artificielle, la robotique et l’apprentissage automatique constitueront le moteur des usines de l’avenir.

On peut en déduire que les avantages d’une production intérieure revigorée, par le développement de chaînes logistiques dans des secteurs émergents, innovants et en rapide expansion comme les technologies propres et les véhicules électriques, pourraient s’étendre bien au-delà du commerce des biens.

La plupart des services offerts avec nos produits ne sont pas réalisés au Canada

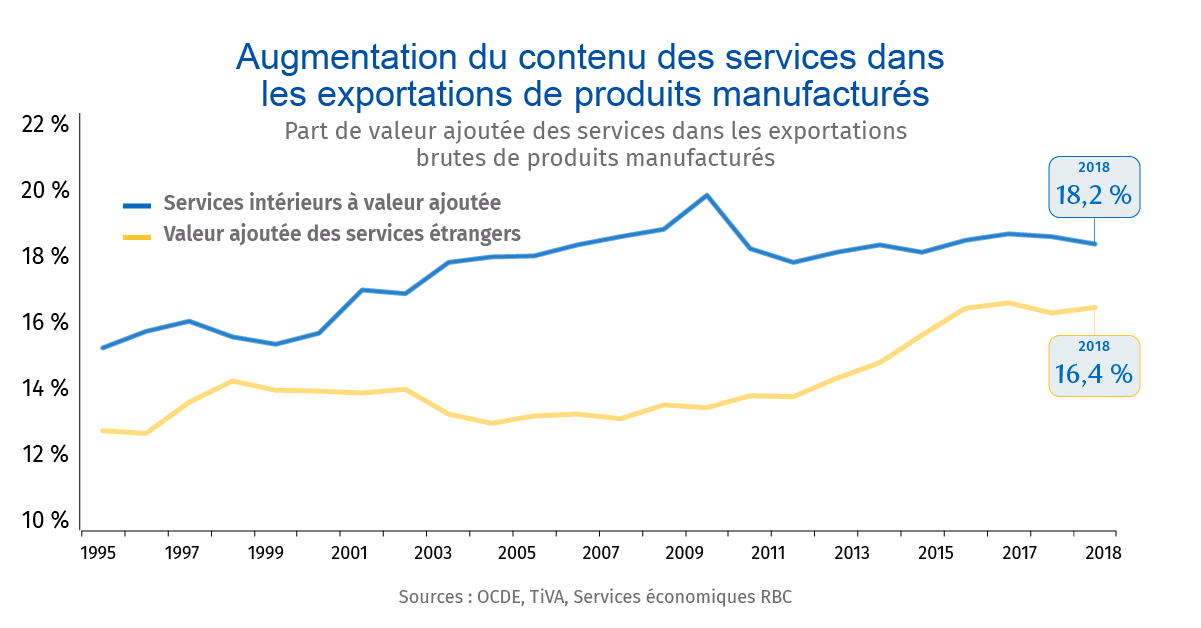

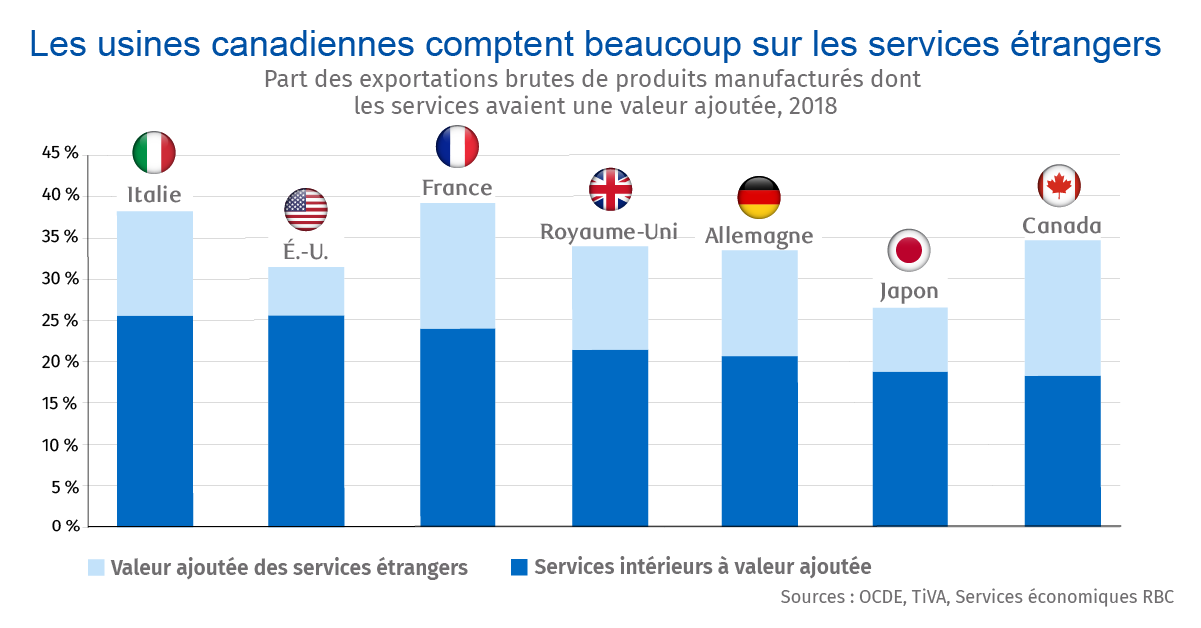

L’internationalisation des services au sein des chaînes de valeur mondiales s’est envolée dans les économies de l’OCDE, les fabricants s’approvisionnant de plus en plus en services à l’étranger. Au Canada, le secteur manufacturier a connu une croissance, tant en ce qui concerne les services produits au pays que ceux importés. Mais ce sont les services provenant de l’extérieur de nos frontières qui sont responsables de l’augmentation de la valeur ajoutée des services au cours des dernières années. En fait, parmi les économies du G7, le secteur manufacturier du Canada est le plus dépendant des services étrangers, et il a la plus faible proportion de services nationaux dans ses exportations.

Cela est en partie attribuable à la présence importante d’entreprises multinationales étrangères au Canada, qui représentent près des deux tiers de nos exportations de produits manufacturés. Ces entreprises canadiennes affiliées importent des services à partir de leur société mère et tirent probablement parti des relations de cette dernière avec des sociétés de services étrangères.

En effet, les sous-secteurs manufacturiers dominés par les multinationales étrangères ont tendance à compter davantage sur les intrants importés que sur les intrants nationaux de services. Par exemple, les multinationales étrangères représentent plus de 80 % des exportations canadiennes dans le secteur de la fabrication de matériels de transport et de métaux de base, secteurs qui fournissent plus de la moitié de leurs intrants de services à l’étranger.

Les liens commerciaux étroits avec les États-Unis rendent difficile l’amélioration du contenu des services

Les relations commerciales étroites entre le Canada et les États-Unis pourraient freiner l’accroissement de notre contribution au commerce des biens. Les États-Unis ont le contenu étranger le plus faible dans leurs exportations de produits manufacturés entre les pays de l’OCDE, ce qui est conforme à la part négligeable de propriété étrangère dans le secteur.

Pour ce qui est des services comme le transport terrestre, l’entreposage, les finances et l’assurance, les usines canadiennes s’appuient principalement sur les fournisseurs nationaux. Mais elles font davantage appel à des entreprises étrangères pour les services professionnels, scientifiques et techniques, administratifs et de soutien, et les services de programmation informatique, de conseil et d’information. Il s’agit de secteurs dans lesquels le Canada dispose de nombreuses capacités.

Et comme une grande partie de la valeur ajoutée de la production de biens et des exportations provient du secteur des services, ces liens essentiels des chaînes logistiques ne peuvent être ignorés. Par exemple, le secteur florissant des véhicules électriques au Canada s’est surtout concentré sur la rétention des activités d’assemblage, l’optimisation des investissements dans la production de batteries et d’autres segments de la chaîne logistique physique. C’est manifestement une priorité, mais nous ne devrions pas perdre de vue le fait que près de 40 % de la valeur ajoutée des exportations d’automobiles provient des services.

Le simple fait de reproduire la chaîne logistique de services actuelle du secteur de l’automobile pourrait laisser les entreprises de services canadiennes à l’écart d’une industrie des véhicules électriques en pleine croissance.

Les services devraient être une priorité au Canada pour attirer les investissements

La présence importante de services dans le commerce des biens au Canada semble indiquer que le secteur est plus exposé qu’on le croit à des retournements de tendance dans les échanges. Il y a de nombreux problèmes qui poussent à repenser les chaînes logistiques mondialisées, notamment les goulots d’étranglement dans les transports, la fiabilité de l’approvisionnement en intrants, les préoccupations concernant la sécurité nationale et la dépendance à l’égard d’entreprises étrangères, et le leadership dans les technologies émergentes. Toutefois, cela s’applique non seulement à la circulation physique des biens, mais aussi aux services qu’ils contiennent.

Le Canada et ses partenaires commerciaux adoptent des politiques industrielles de façon proactive pour développer le secteur manufacturier du pays. La récente loi américaine sur la réduction de l’inflation comprend un volet de plus de 60 milliards de dollars américains pour appuyer les industries de transformation propres. Alors que les décideurs réfléchissent à la relocalisation stratégique ou au partenariat avec leurs alliés dans les chaînes logistiques régionales, les services intégrés dans les exportations de marchandises doivent être également un élément clé. Cela signifie que les gouvernements devraient considérer les liens des chaînes logistiques dans leur ensemble lorsqu’ils évaluent le soutien aux fabricants. Et les efforts visant à promouvoir les entreprises locales pourraient se révéler encore plus payants si ces dernières s’associent davantage à des fournisseurs de services nationaux qu’à des entreprises étrangères.

Josh Nye s’est joint aux Services économiques RBC en 2012, à titre d’économiste. Il est titulaire d’un baccalauréat ès arts (avec distinction) en économie de l’Université Western Ontario et d’une maîtrise en économie de la London School of Economics.

Naomi Powell s’est jointe au groupe Leadership avisé RBC en 2020. Elle est responsable de l’édition et de la rédaction d’articles pour les groupes Services économiques RBC et Leadership avisé RBC. Avant de se joindre à RBC, elle a travaillé comme journaliste économique au Canada et en Europe, et, plus récemment, elle a réalisé des reportages sur le commerce international et l’économie pour le Financial Post.

Josh Nye s’est joint aux Services économiques RBC en 2012, à titre d’économiste. Il est titulaire d’un baccalauréat ès arts (avec distinction) en économie de l’Université Western Ontario et d’une maîtrise en économie de la London School of Economics.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.