- L’économie américaine a largement surpassé celle du Canada cette année, en particulier parce que la hausse des dépenses de consommation n’a pas encore ralenti.

- Le rendement supérieur du secteur de la consommation aux États-Unis s’explique en grande partie par une plus grande propension à épuiser le surplus d’épargne accumulé pendant la pandémie, et par une plus lente répercussion de la hausse des taux d’intérêt dans les versements hypothécaires.

- Au Canada, l’épargne demeure élevée, mais elle est de plus en plus investie dans les dépôts à terme et autres placements moins susceptibles d’être dépensés à court terme.

- Dans les deux pays, les ménages sont vulnérables en cas de repli du marché du travail – aux États-Unis, l’épargne est plus faible, tandis qu’au Canada, l’endettement des ménages est plus élevé – et les taux de chômage ont commencé à augmenter.

- Conclusion : les dépenses des ménages canadiens sont déjà en recul, et nous pensons que les consommateurs américains leur emboîteront le pas à mesure que leur épargne s’épuisera. Le retrait de l’épargne accumulée par les ménages américains pendant la pandémie a reporté, mais n’a pas empêché le ralentissement des dépenses de consommation. L’affaiblissement de la croissance économique devrait inciter la Réserve fédérale américaine et la Banque du Canada à abaisser les taux d’intérêt à compter de l’année prochaine.

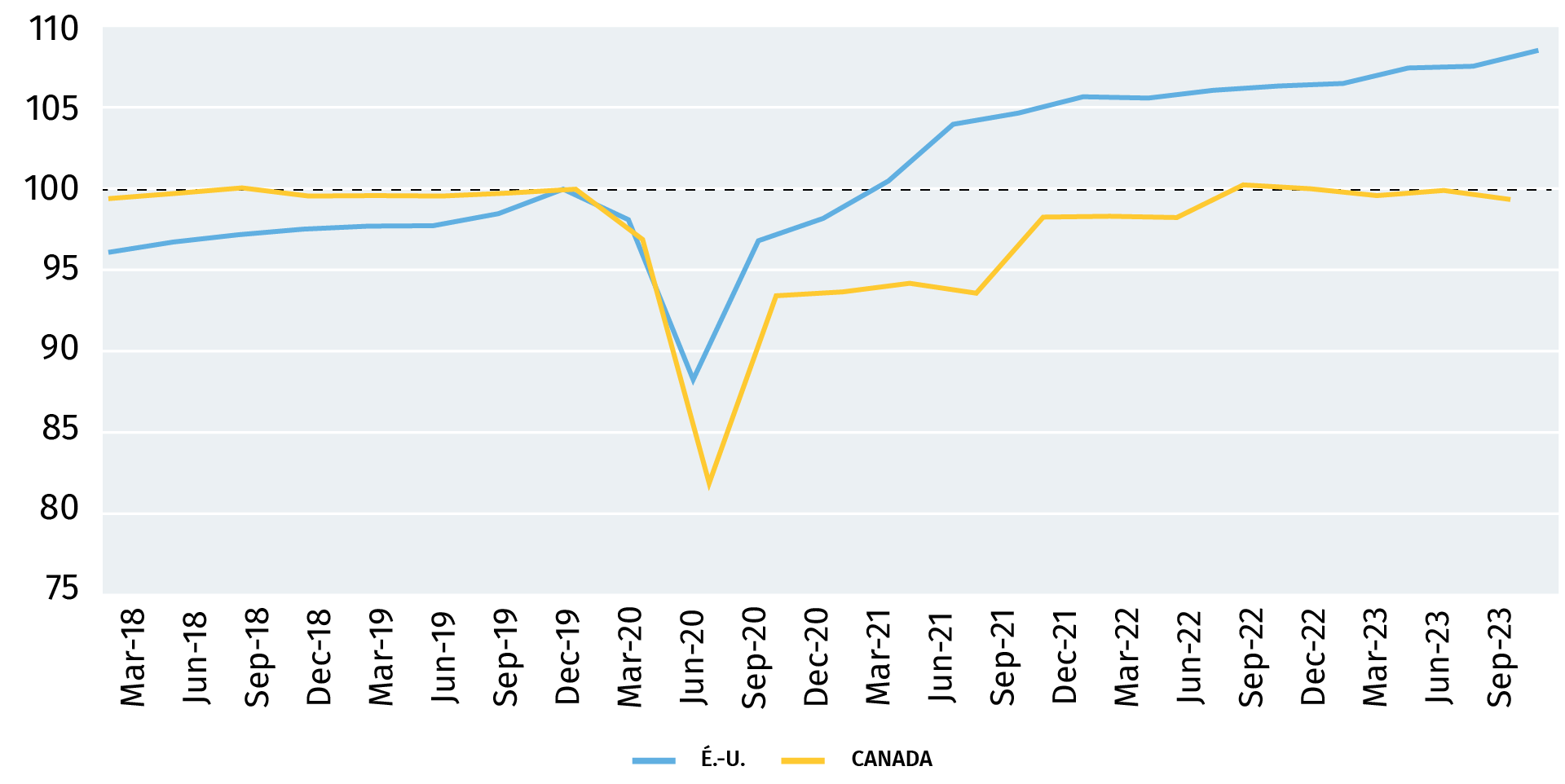

La consommation par habitant continue de croître aux États-Unis

Consommation par habitant réelle désaisonnalisée, indice (T4 2019 = 100)

Sources : Bureau of Economic Analysis, Statistique Canada, Services économiques RBC

L’économie américaine a nettement surpassé celle du Canada cette année

Les consommateurs canadiens ont commencé à modérer leurs dépenses avant la période des Fêtes. Au troisième trimestre, les ventes au détail ont chuté d’un trimestre sur l’autre sur une base annualisée, ce qui s’est accompagné d’un recul des dépenses dans le secteur des services discrétionnaires. Et les dépenses totales semblent encore plus faibles si nous observons le ratio par habitant, compte tenu de la rapide croissance démographique – le déclin de 1,4 % des dépenses par habitant au deuxième trimestre d’une année sur l’autre est la plus forte baisse jamais enregistrée depuis la récession de 2008-2009, en dehors de la période de pandémie.

Au sud de la frontière, cependant, les dépenses de consommation n’ont pas encore ralenti. Les États-Unis ont nettement surpassé le Canada cette année, les dépenses de consommation par habitant continuant de grimper bien au-dessus des niveaux d’avant la pandémie. Les dépenses par habitant du troisième trimestre aux États-Unis ont ainsi dépassé de près de 2 % les niveaux de l’an dernier.

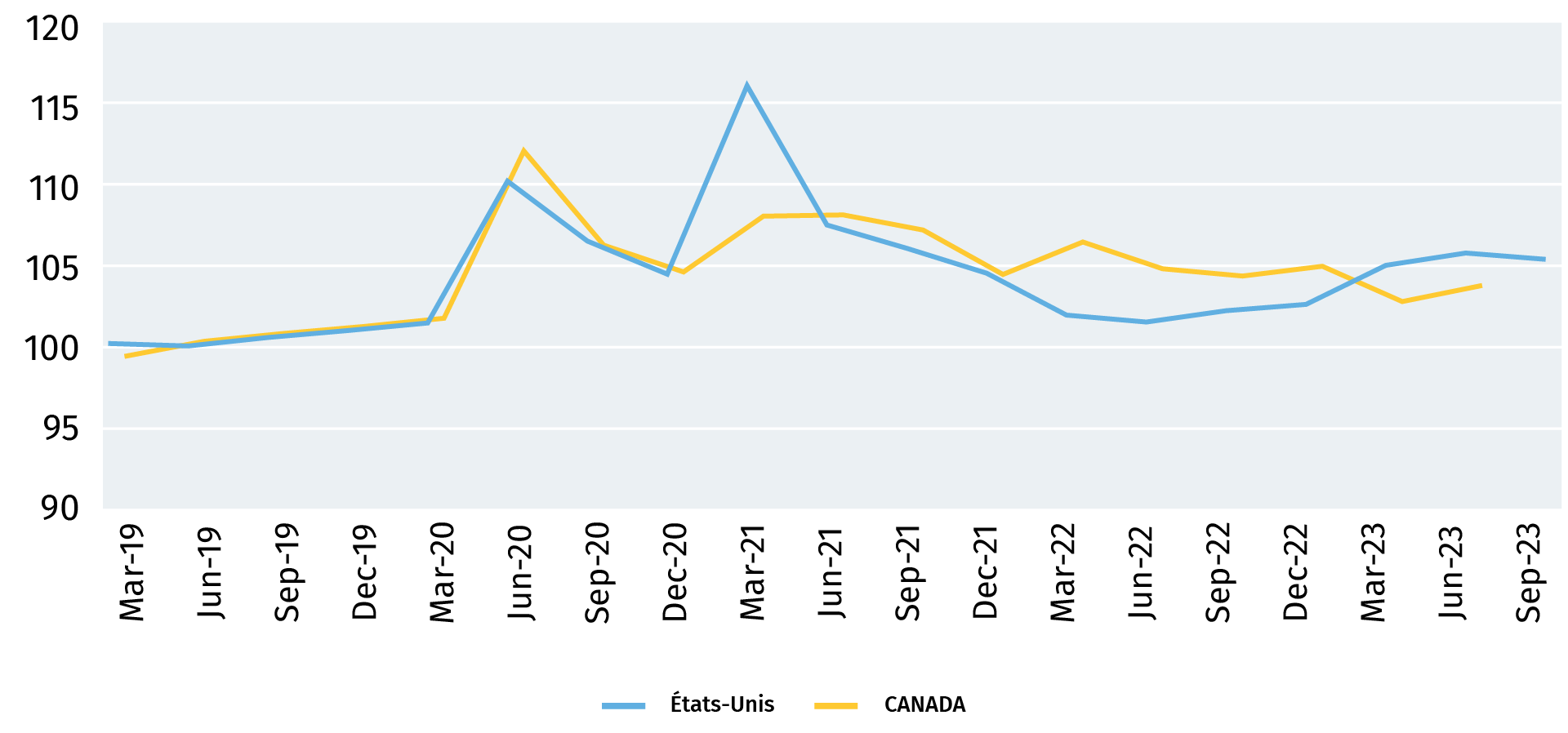

Les tendances du revenu disponible réel par habitant sont semblables aux États-Unis et au Canada

Revenu disponible réel par habitant, désaisonnalisé, 2019 = 100

Sources : Bureau of Economic Analysis, Statistique Canada, Services économiques RBC

Les Américains sont plus enclins à puiser dans leurs réserves d’épargne pour financer leurs dépenses

Les deux pays ont connu une faible croissance du revenu net depuis 2019, après ajustement en fonction de l’inflation. Le revenu net réel des ménages américains dépasse d’environ 5,2 % par habitant le niveau d’avant la pandémie, comparativement à 3,3 % au Canada – ce qui n’est pas suffisant pour expliquer l’écart d’environ 8 % entre les dépenses de consommation par habitant.

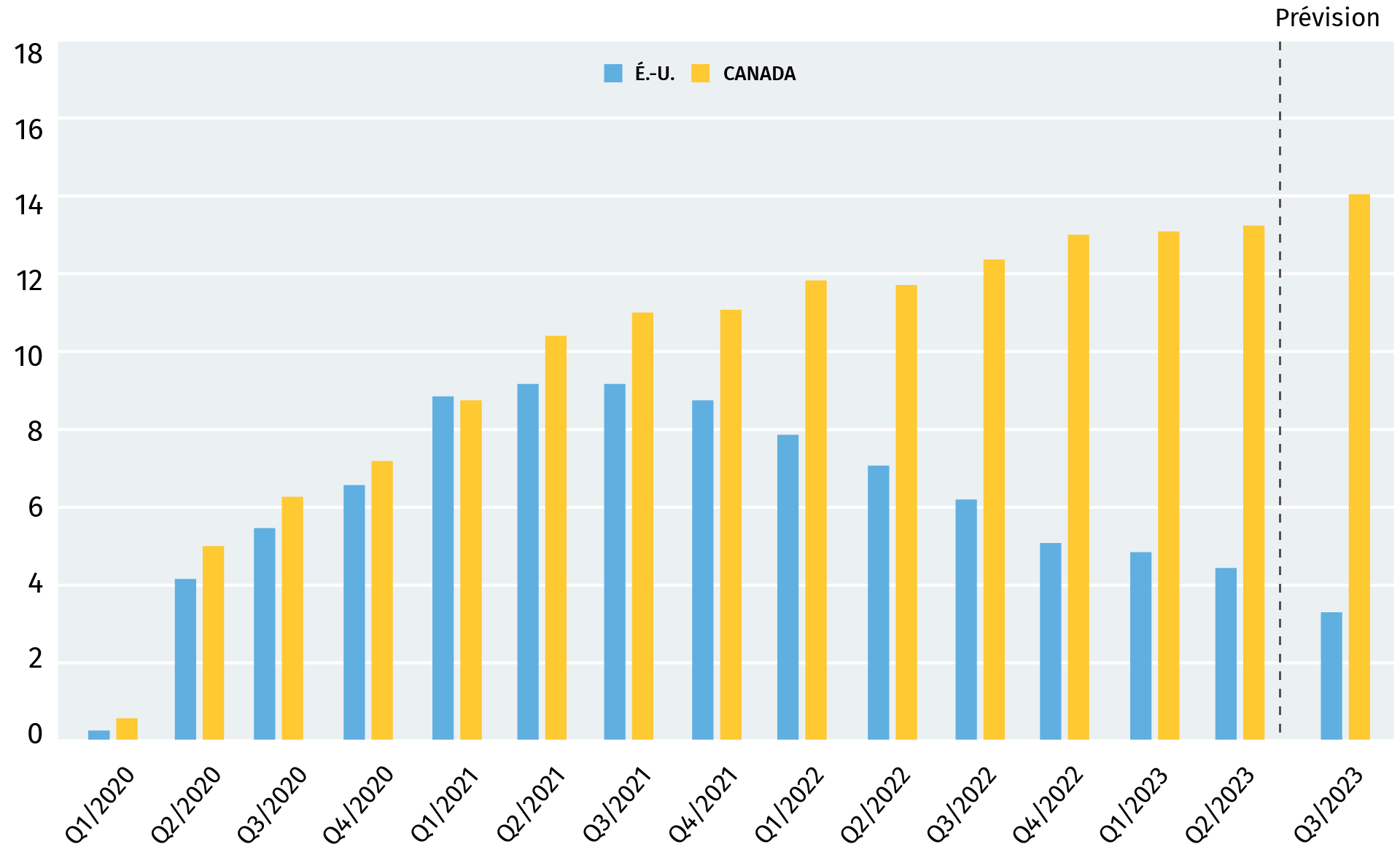

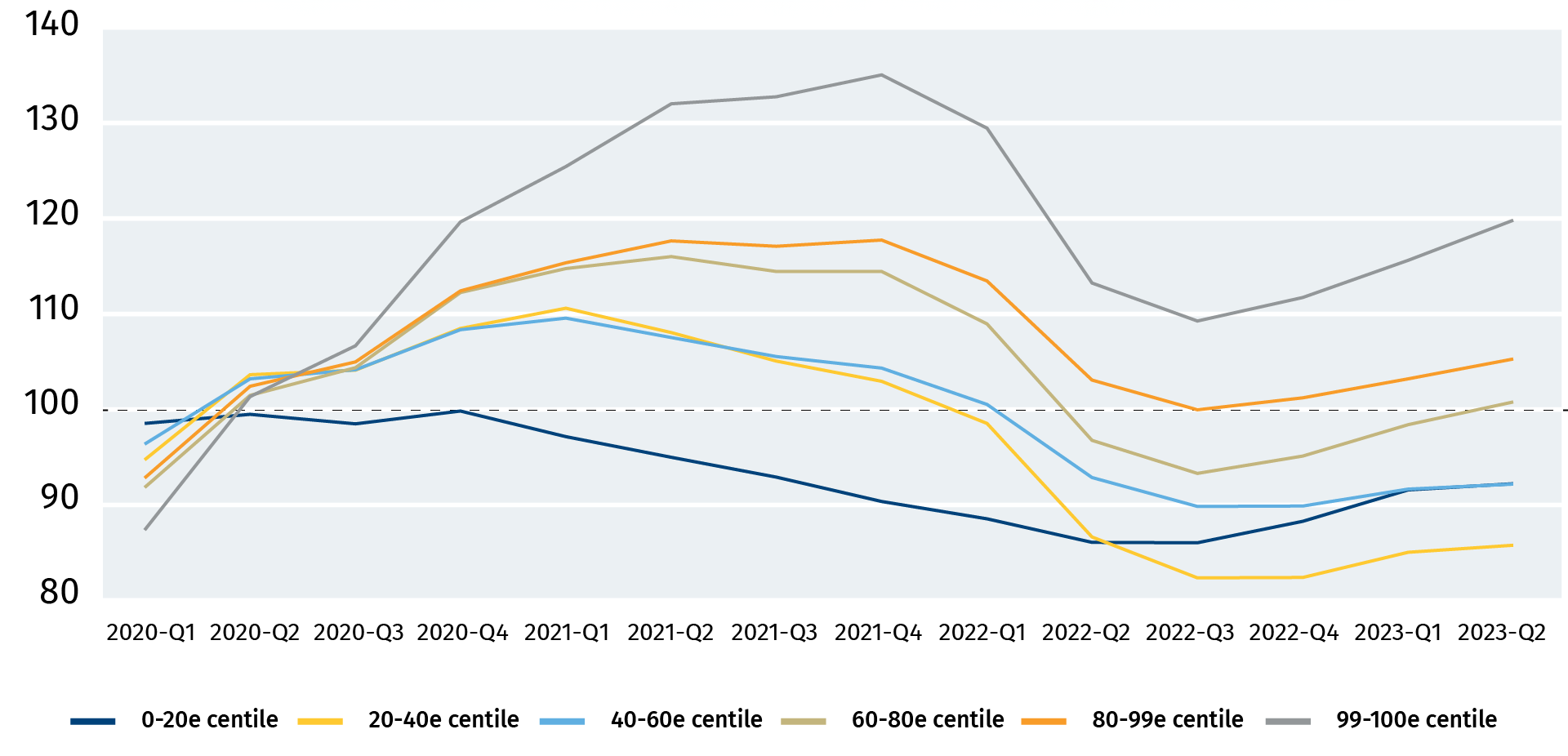

Néanmoins, les ménages américains ont une plus grande propension à dépenser le surplus d’épargne accumulé pendant la pandémie. Les ménages des États-Unis et ceux du Canada ont accumulé d’importantes économies pendant la pandémie, grâce aux aides gouvernementales qui ont permis d’accroître les revenus à un moment où les occasions de dépenses étaient moins nombreuses en raison du confinement. Aux États-Unis, le surplus d’épargne cumulatif a atteint un sommet de plus de 9 % du PIB il y a deux ans, avant de glisser vers son niveau actuel de 3,5 % environ. La plupart des ménages américains ont aujourd’hui moins d’économies qu’avant la pandémie. Après ajustement en fonction de la hausse des prix, 80 % des personnes de la tranche des revenus les plus bas ont moins d’actifs financiers nets qu’avant la pandémie, et seulement 20 % des personnes de la tranche des revenus les plus élevés ont conservé un peu d’épargne.

Par ailleurs, les Américains sont moins sensibles aux augmentations de taux d’intérêt à court terme, car ces hausses tardent plus longtemps à se répercuter sur les ménages américains, comparativement au Canada. Pourquoi est-ce le cas ? Aux États-Unis, la durée moyenne des prêts hypothécaires est de 30 ans, tandis qu’au Canada, les contrats de prêts hypothécaires sont généralement renouvelés tous les 5 ans ou plus fréquemment. C’est la raison pour laquelle les hausses de taux d’intérêt du marché se répercutent plus rapidement sur les remboursements des ménages au Canada.

Les Américains dépensent, tandis que les Canadiens accumulent un « surplus d’épargne »

% du PIB (réel)

Sources : Bureau of Economic Analysis, Statistique Canada, Services économiques RBC

L’épargne accumulée pendant la pandémie au Canada est moins susceptible d’être dépensée

Et les ménages canadiens ont été plus réticents à l’idée de puiser dans leur épargne de la pandémie. Le taux d’épargne des ménages canadiens n’a pas encore chuté sous les niveaux d’avant la pandémie, ce qui signifie que les ménages continuent d’épargner une part de leurs revenus plus importante qu’auparavant. Au deuxième trimestre, le surplus d’épargne cumulatif des ménages canadiens a atteint 376 milliards de dollars environ, soit près de 13 % du PIB.

Cela représente une réserve potentiellement importante pour les ménages, mais cette réserve n’est pas répartie de façon égale – les personnes de la tranche de 40 % des revenus les plus bas au Canada n’ont pas réellement accumulé d’épargne pendant la pandémie, mais ont contracté moins de dettes. L’épargne réelle en espèces et en placements est probablement concentrée dans la tranche supérieure de la distribution des revenus, où les dépenses en pourcentage du revenu sont généralement beaucoup plus faibles. Et cette épargne s’est déplacée vers les dépôts à terme et les placements, qui sont moins susceptibles d’être retirés à court terme.

La majeure partie de la population américaine a épuisé son épargne accumulée pendant la pandémie

Actifs financiers réels nets (actifs financiers moins passifs) par centile de revenu

Sources : Réserve fédérale américaine, Services économiques RBC

Dans les deux pays, les ménages sont vulnérables face à l’affaiblissement du marché du travail

Il est peu probable que les niveaux de consommation se maintiennent aux États-Unis. Les ménages américains sont tout aussi vulnérables que les ménages canadiens à l’affaiblissement du marché du travail, mais pour différentes raisons. Par rapport à la période de la pandémie, les ménages américains ont maintenant moins d’épargne sur laquelle ils pourraient compter en cas de chômage. Au Canada, les niveaux d’endettement des ménages sont beaucoup plus élevés. Une augmentation du chômage pourrait donc influer plus rapidement sur la solvabilité d’un plus grand nombre de ménages. Les taux de chômage demeurent bas aux États-Unis et au Canada, mais ils ont commencé à grimper selon un modèle typique des premiers stades d’un ralentissement du marché du travail.

Nous nous attendons à ce que les États-Unis entrent en récession après le Canada, avec un recul de 1 % de la production réelle pendant les deux premiers trimestres de l’année prochaine. Le ralentissement de la croissance aux États-Unis pourrait constituer un autre facteur négatif pour la croissance du Canada, en raison de la baisse des exportations. Une fois que la Banque du Canada et la Réserve fédérale auront commencé à assouplir leurs politiques monétaires actuellement restrictives, cela allégera une partie de la pression exercée sur les ménages. Pour l’instant, les Canadiens peuvent s’attendre à ce que des données plus faibles soient publiées aux États-Unis dans les mois à venir.

Carrie Freestone est économiste à RBC. Elle produit des analyses sur le marché du travail et est membre du groupe d’Analyse régionale, où elle contribue à l’établissement des perspectives macroéconomiques de la province.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.