- L’affaiblissement de la demande des consommateurs et du marché de l’immobilier en Chine a suscité des craintes à l’échelle mondiale.

- Effondrement ou pas, le vieillissement rapide de la population chinoise signifie que le monde devra s’habituer à un ralentissement de la croissance de la demande au-delà du cycle économique actuel.

- Le Canada est relativement peu exposé, en ce qui a trait aux liens commerciaux directs avec la Chine. Toutefois, la production et les exportations de certains produits, en particulier des minéraux, sont plus exposées.

- Le ralentissement de la demande en Chine pourrait aider le Canada à surmonter les problèmes d’inflation en faisant baisser les prix des produits de base, mais il réduirait également les revenus dans les régions productrices de marchandises.

- En conclusion : Le ralentissement de l’économie chinoise s’ajoute à la liste croissante des préoccupations concernant les perspectives canadiennes. Mais comme les exportations vers la Chine se limitent à certains secteurs et que la baisse des prix des produits de base représente une épée à double tranchant, ce ralentissement est loin de figurer au sommet de la liste.

La détérioration des tendances en Chine suscite des craintes à l’échelle mondiale

L’économie de la Chine, qui a représenté pendant des décennies le moteur de la croissance mondiale, montre des signes d’essoufflement. Alors que la plupart des autres économies sont aux prises avec des taux d’inflation supérieurs à la normale, les prix à la consommation en Chine ont considérablement diminué en juillet par rapport à l’an dernier. La baisse des prix est une bonne chose pour les consommateurs, mais on craint que le recul des prix en Chine reflète un affaiblissement de la demande des consommateurs dans un contexte de ralentissement de la croissance économique.

En effet, si les banques centrales de la plupart des économies avancées ont fortement relevé les taux d’intérêt pour tempérer la surchauffe de la demande, la Chine a fait le contraire pour tenter de stimuler les dépenses. Au cours de l’été, la Banque populaire de Chine a mis en place des mesures visant à soutenir l’économie, notamment en abaissant les taux directeurs et en assouplissant les exigences en matière de mise de fonds pour les emprunts hypothécaires.

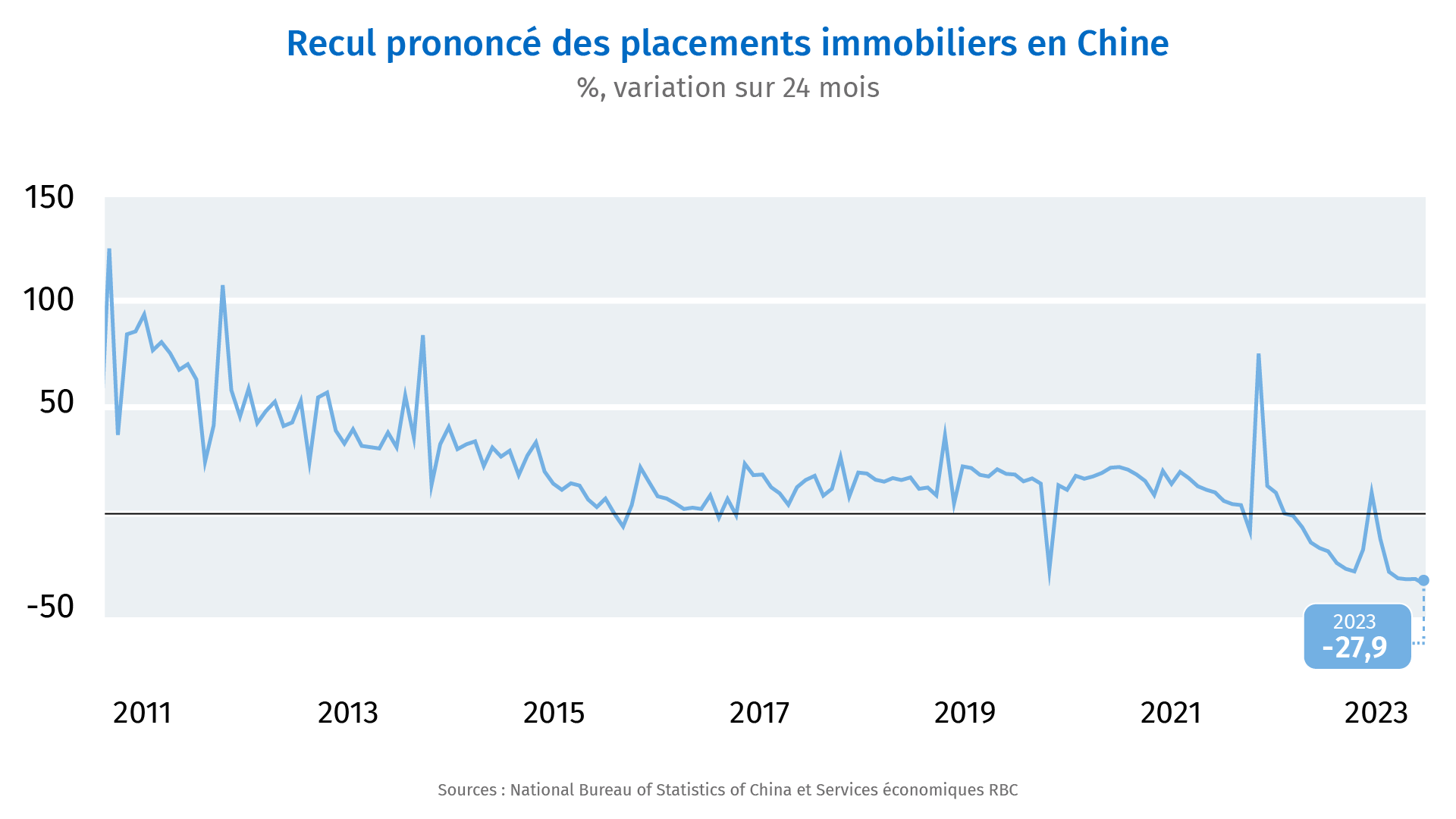

Ces mesures pourraient fonctionner : en effet, les données récentes, notamment les indices des directeurs d’achats et les ventes au détail, font ressortir une amélioration modeste de l’activité en août. Mais les incertitudes à l’égard du ralentissement du secteur immobilier restent présentes. En août, les investissements dans les projets d’aménagement immobilier en Chine ont considérablement diminué, reculant de 30 % par rapport aux sommets atteints en 2021. Les prix des propriétés existantes ont aussi reculé de façon soutenue ces deux dernières années. D’autres statistiques en provenance de Chine sont surveillées de près pour déceler des signes indiquant que les perturbations des marchés immobiliers se répercutent sur un ralentissement de l’économie dans son ensemble. En effet, compte tenu des liens étroits entre le marché de l’habitation et d’autres segments de l’économie, un ralentissement persistant pourrait entraîner de nouveaux reculs des investissements résidentiels et de l’emploi, une baisse de la valeur nette des ménages, l’érosion de la confiance et, en fin de compte, une baisse bien plus marquée de la demande des consommateurs.

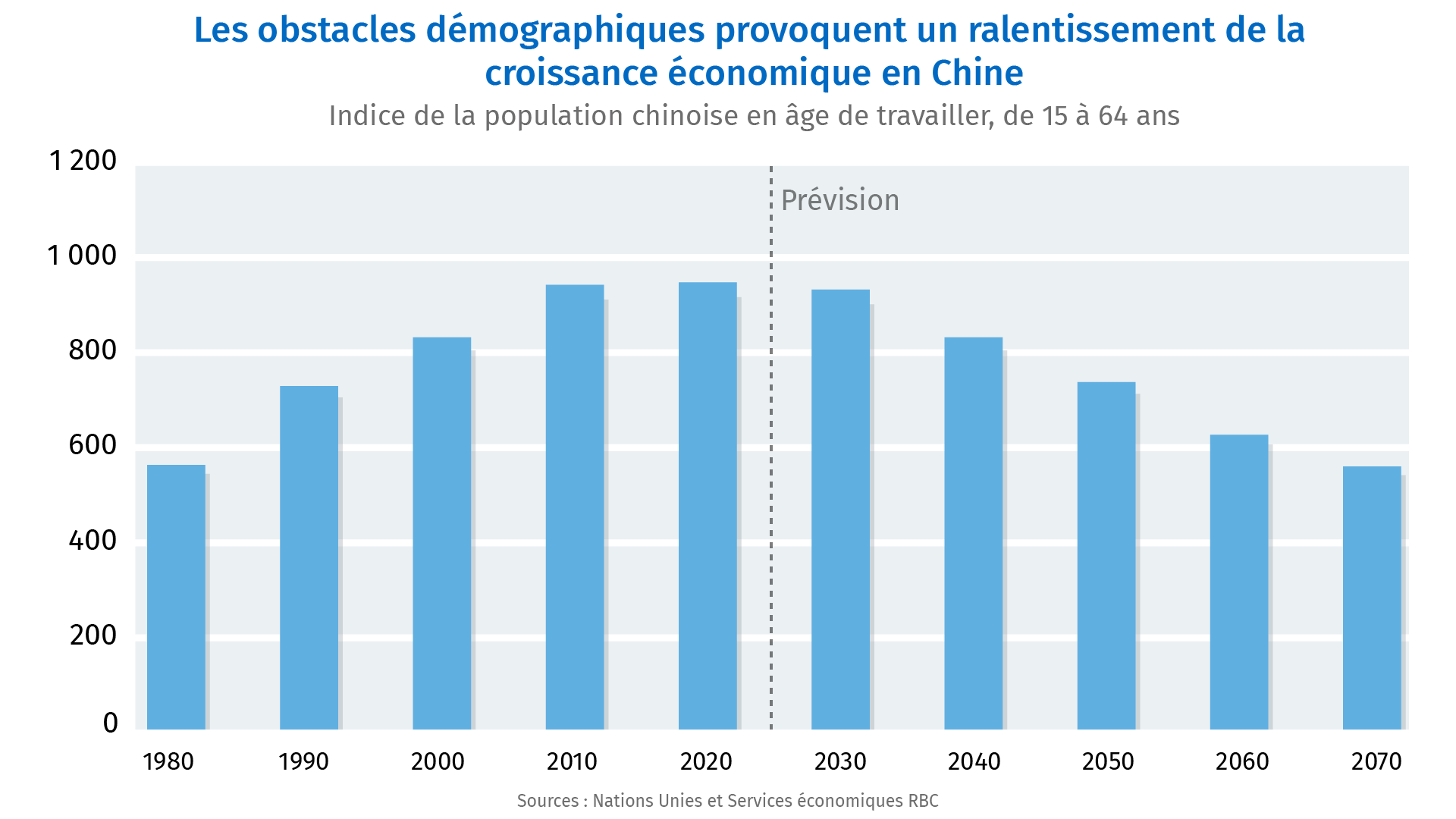

Le vieillissement de la population continuera de freiner la croissance de l’économie chinoise

Pendant des décennies, la Chine a joué le rôle de prêteur net sur la scène mondiale en raison d’importants excédents commerciaux. Le gouvernement chinois est donc bien outillé pour soutenir davantage l’économie en difficulté, évitant un ralentissement encore plus perturbateur à court terme. La Chine dispose encore de réserves de devises de plus de 3 000 milliards de dollars, qui représentent environ 18 % du PIB total. Mais cette situation ne contribuera pas à surmonter d’importants obstacles démographiques structurels liés au vieillissement rapide de la population.

En effet, un ralentissement de la croissance économique en Chine est attendu depuis longtemps. La politique de l’enfant unique mise en œuvre en 1980 a considérablement entravé la croissance démographique. Les parents de la génération de l’enfant unique atteignent maintenant l’âge de la retraite et délaissent rapidement le marché du travail. En fait, la population chinoise en âge de travailler (âgée entre 15 à 64 ans) diminue depuis 2016 et devrait reculer à un peu plus des trois quarts de son sommet d’ici 2030, selon les projections de l’ONU. Une population active en constante diminution signifie que le taux tendanciel de croissance économique en Chine continuera de fléchir, et que la période d’expansion ultrarapide (au rythme annuel de 7 % ou 8 %) de l’économie chinoise est chose du passé.

Les répercussions de l’affaiblissement de la Chine sur l’économie canadienne seront limitées et représentent un risque gérable

Il va sans dire que les pays pour lesquels l’empire du Milieu représente un important marché d’exportation – notamment l’Allemagne, l’Australie, le Japon et la Corée du Sud – sont plus directement exposés à un ralentissement de l’économie chinoise. C’est le cas en particulier de l’Allemagne, qui exporte beaucoup de biens discrétionnaires vers la Chine, y compris des automobiles et des pièces d’automobiles. Depuis quelque temps déjà, les sondages menés auprès d’entreprises font ressortir une diminution de l’activité manufacturière allemande. En septembre, l’indice HCOB des directeurs d’achats du secteur manufacturier allemand, qui fait l’objet d’une surveillance étroite, s’est établi sous la barre des 50 points (ce qui indique une contraction de l’activité) pour un quinzième mois d’affilée.

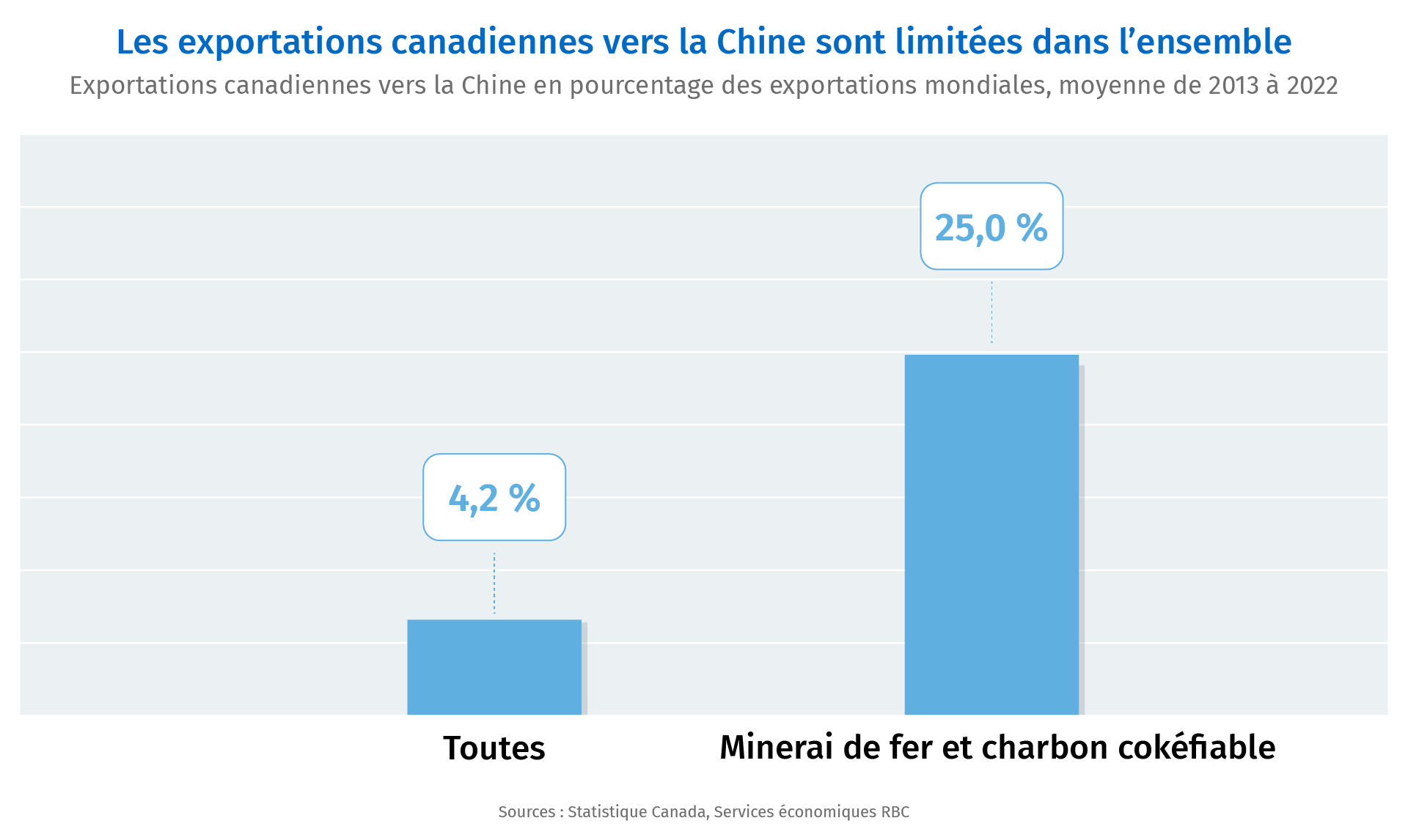

Les liens commerciaux directs entre le Canada et la Chine sont relativement modestes ; selon les plus récentes données, la Chine représente moins de 5 % des exportations canadiennes et environ 10 % des importations du pays. Mais les répercussions pourraient être particulièrement importantes pour les groupes de produits qui sont plus exposés à la détérioration de la demande et au ralentissement des projets d’aménagement immobilier en Chine. En 2022, 25 % de la production canadienne de minerai de fer et de charbon cokéfiable – des minéraux utilisés en grande partie dans la production d’acier et la construction résidentielle – ont été exportés en Chine.

Mis à part les liens commerciaux directs, la Chine, étant l’une des plus grandes économies de la planète, a une incidence sur les prix mondiaux des principales exportations de marchandises du Canada. La baisse des prix des produits de base se traduit par une diminution des revenus pour les producteurs et les exportateurs, et possiblement par un recul des investissements et de l’embauche. Toutefois, cette incidence sera probablement concentrée du côté des provinces qui sont plus actives dans la production de marchandises, comme l’Alberta.

Mais la baisse des prix des produits de base et la dépréciation du yuan chinois (qui a cédé 3,5 % par rapport au dollar canadien depuis le début de l’année) se traduisent aussi par une diminution des coûts des intrants pour d’autres entreprises et un recul de l’inflation pour les consommateurs. Pour leur part, les ménages pourraient aussi observer une diminution des prix de l’essence, par exemple, si les prix du pétrole à l’échelle mondiale devaient baisser en raison du tassement de la demande en Chine. Cette situation sera favorable, mais elle ne résoudra pas le problème de l’inflation au Canada. En fait, l’inflation de base persistante au Canada, qui préoccupe actuellement la Banque du Canada, est en grande partie imputable aux pressions exercées sur les prix par les services fournis à l’échelle nationale, plutôt que par les forces inflationnistes mondiales. Et seule une diminution de la demande intérieure canadienne (dont nous continuons de voir les premiers signes) finira par la juguler, quelle que soit la conjoncture économique dans les autres pays.

Claire Fan est économiste à RBC. Elle se concentre sur les tendances macroéconomiques et est chargée d’établir des prévisions relatives au PIB, au marché du travail et à l’inflation pour le Canada et les États-Unis, en fonction des principaux indicateurs.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.