- Les consommateurs ont été touchés par la hausse du coût de la vie : les dépenses par personne ont diminué de 2 % depuis le deuxième trimestre de 2022 et le ratio des obligations financières des ménages a atteint des niveaux record.

- Les obstacles continueront de s’accumuler cette année. Les ménages, en particulier ceux situés dans la tranche de 60 % des revenus les plus bas, puiseront dans leurs économies ou emprunteront davantage pour joindre les deux bouts.

- Pourtant, il se peut que la hausse des taux d’intérêt soit plus près de sa fin que de son début.

- Les banques centrales envisageant de réduire les taux d’intérêt, le rapport entre le remboursement de la dette des ménages et leurs revenus devrait augmenter moins cette année qu’en 2023, en raison de la croissance ralentie des prix des biens essentiels.

Conclusion : 2024 risque d’être une année encore difficile pour les consommateurs canadiens, car la hausse des taux d’intérêt continue de se répercuter sur l’économie et d’alourdir les charges de la dette. Si le taux de chômage augmente plus que prévu, l’atterrissage « tumultueux » de l’économie pourrait aggraver la situation encore davantage. Cependant, si les banques centrales commencent à assouplir leur politique monétaire d’ici le milieu de l’année comme prévu, il y a lieu de croire que les difficultés liées aux dépenses de consommation commenceront à s’apaiser au cours du second semestre.

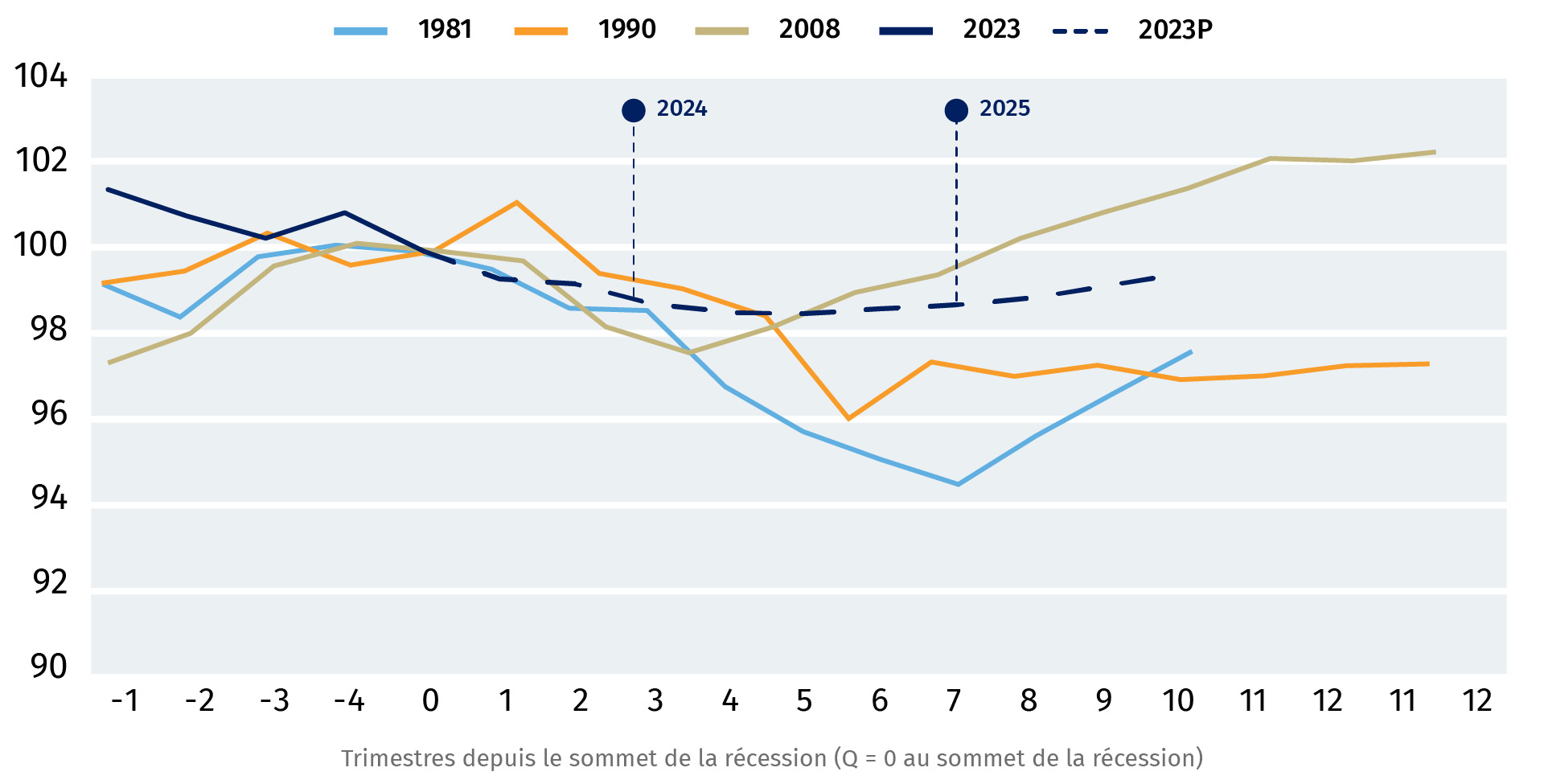

La consommation par habitant au Canada continue de ralentir

Indice de la consommation des ménages par personne (en valeur réelle) (100 = sommet de la récession)

Sources : Statistique Canada, Services économiques RBC

Les Canadiens à court d’argent mettent fin à l’emballement dépenses après la période de confinement

La hausse des taux d’intérêt et des prix a pesé sur les consommateurs canadiens. L’accélération de la croissance démographique contribue à soutenir les mesures des dépenses totales, mais, par habitant, le coût de la vie a progressé plus vite que le pouvoir d’achat des ménages. Même si le revenu des ménages par habitant a grimpé de 2,8 % entre le quatrième trimestre de 2022 et le troisième trimestre de 2023, le remboursement de la dette (y compris les intérêts sur les prêts hypothécaires, les crédits à la consommation et les versements obligatoires de capital) a connu une hausse beaucoup plus importante (6,4 %) durant la même période.

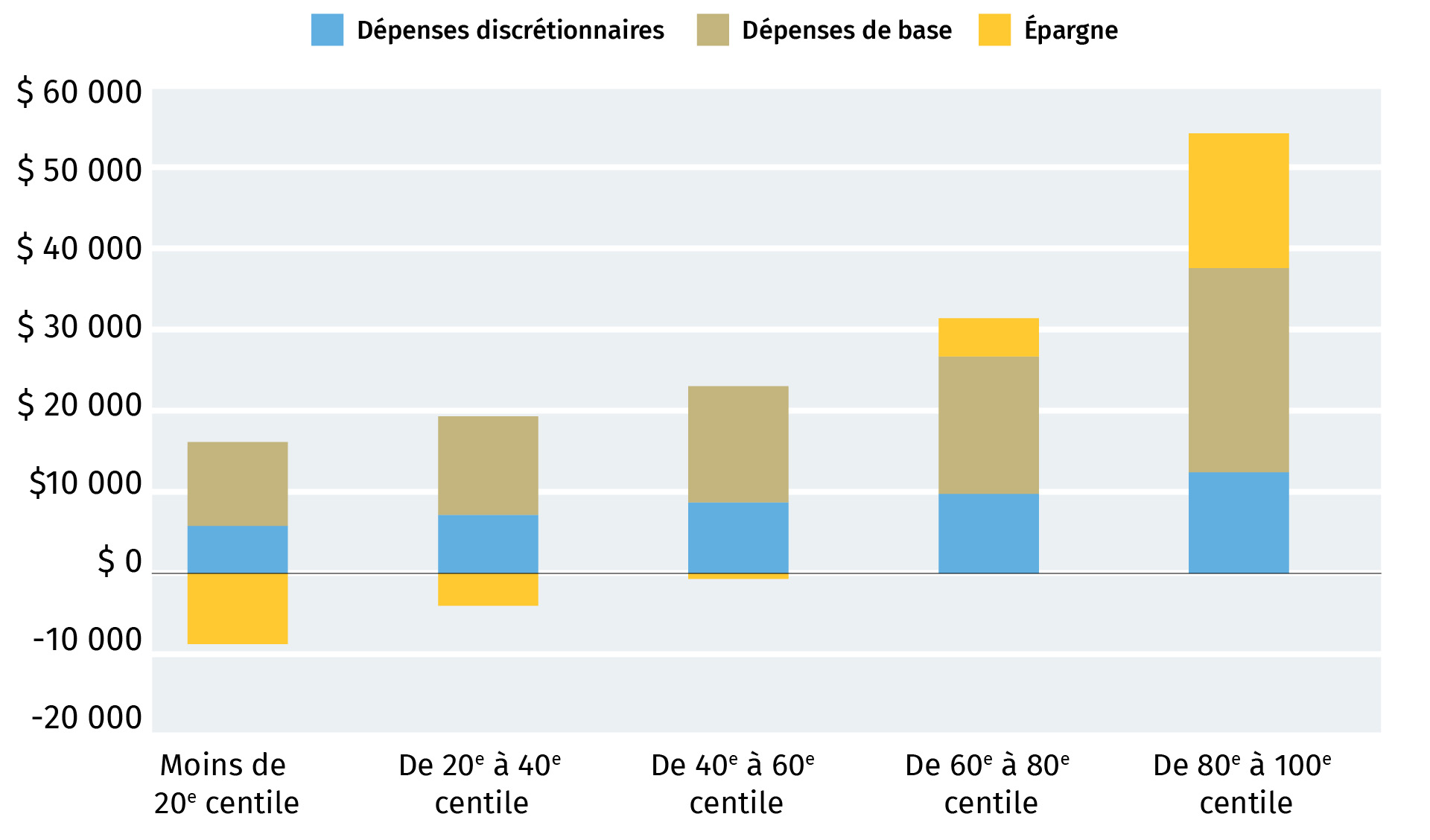

Seuls les particuliers appartenant aux deux tranches d’imposition

supérieures ont épargné au troisième trimestre de 2023

Consommation et épargne au troisième trimestre par quintile de revenu :

valeur par ménage ($ CA)

Sources : Statistique Canada, Services économiques RBC

Les locataires ne s’en sortent guère mieux, tandis que les propriétaires composent avec les renouvellements hypothécaires. Le coût de location a grimpé en raison de l’augmentation des charges d’intérêts hypothécaires à laquelle sont confrontés les propriétaires, du manque d’immeubles locatifs dans les grandes villes canadiennes et de la montée en flèche de la demande de logements locatifs. Les loyers se sont accrus de plus de 4 % entre le quatrième trimestre de 2022 et le troisième trimestre de 2023. Le ratio des obligations financières du Canada – qui représente les coûts du service de la dette ainsi que les paiements de loyer et de services publics – a atteint un sommet record de 22 % au milieu de 2023. Pendant la pandémie, cette mesure a touché son plancher de 19 % depuis plusieurs décennies.

Les personnes à faible revenu sont les plus durement touchées

Les ménages disposent toujours des économies importantes accumulées pendant la pandémie, mais cette réserve de liquidités n’est pas répartie de façon égale. Les Canadiens appartenant aux tranches d’imposition les plus basses – ceux qui consacrent la majeure partie de leur salaire net aux dépenses de base – ont été les plus durement touchés. Au troisième trimestre, les Canadiens dépensaient toujours moins que ce qu’ils gagnaient, mais cette différence provenait des ménages de la tranche de 40 % des revenus les plus élevés. Les Canadiens des premier et deuxième quintiles de revenu « désépargnent » généralement, c’est-à-dire qu’ils consomment plus qu’ils ne gagnent. Toutefois, ces pressions se sont intensifiées en 2023. Les Canadiens à revenu moyen (qui gagnent entre le 40e et le 60e centile de revenu) – un groupe qui économise souvent au moins une partie de ses revenus – ont eux aussi désépargné.

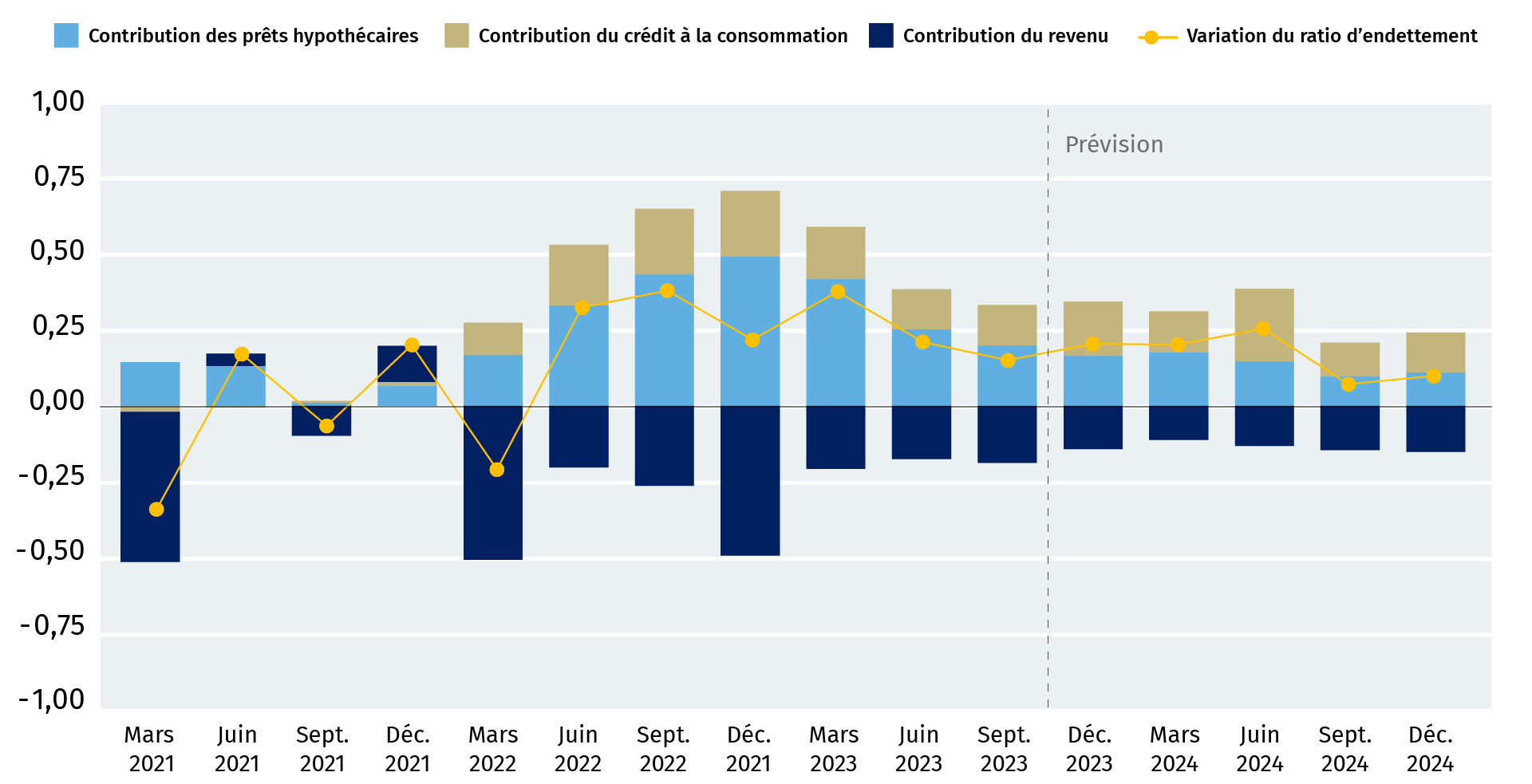

La hausse du ratio d’endettement du Canada

sera plus faible en 2024

Contribution à la variation en points de pourcentage du ratio d’endettement

Sources : Statistique Canada, Services économiques RBC

L’année 2024 n’apportera pas beaucoup de soulagement, mais le second semestre semble meilleur

En 2024, le remboursement de la dette des ménages continuera d’augmenter, car l’effet retardé des hausses des taux d’intérêt précédentes se répercute sur les coûts d’emprunt. En effet, les hypothèques seront renouvelées à des taux d’intérêt nettement plus élevés pour certains consommateurs en 2025 et 2026.

Néanmoins, certains signes indiquent que ces difficultés pour les consommateurs pourraient commencer à s’atténuer, en particulier durant le second semestre de l’année. La Banque du Canada, à l’instar de la plupart des autres banques centrales des pays développés, a suspendu ses hausses des taux d’intérêt et on s’attend même à une réduction des taux plus tard en 2024. Le ratio d’endettement des ménages canadiens (paiements de la dette par rapport au revenu) poursuivra sa progression à partir de niveaux record. Toutefois, nous prévoyons une légère croissance de 0,6 % en 2024, ce qui n’équivaut qu’à un cinquième de la hausse enregistrée entre les creux de 2020 et 2023.

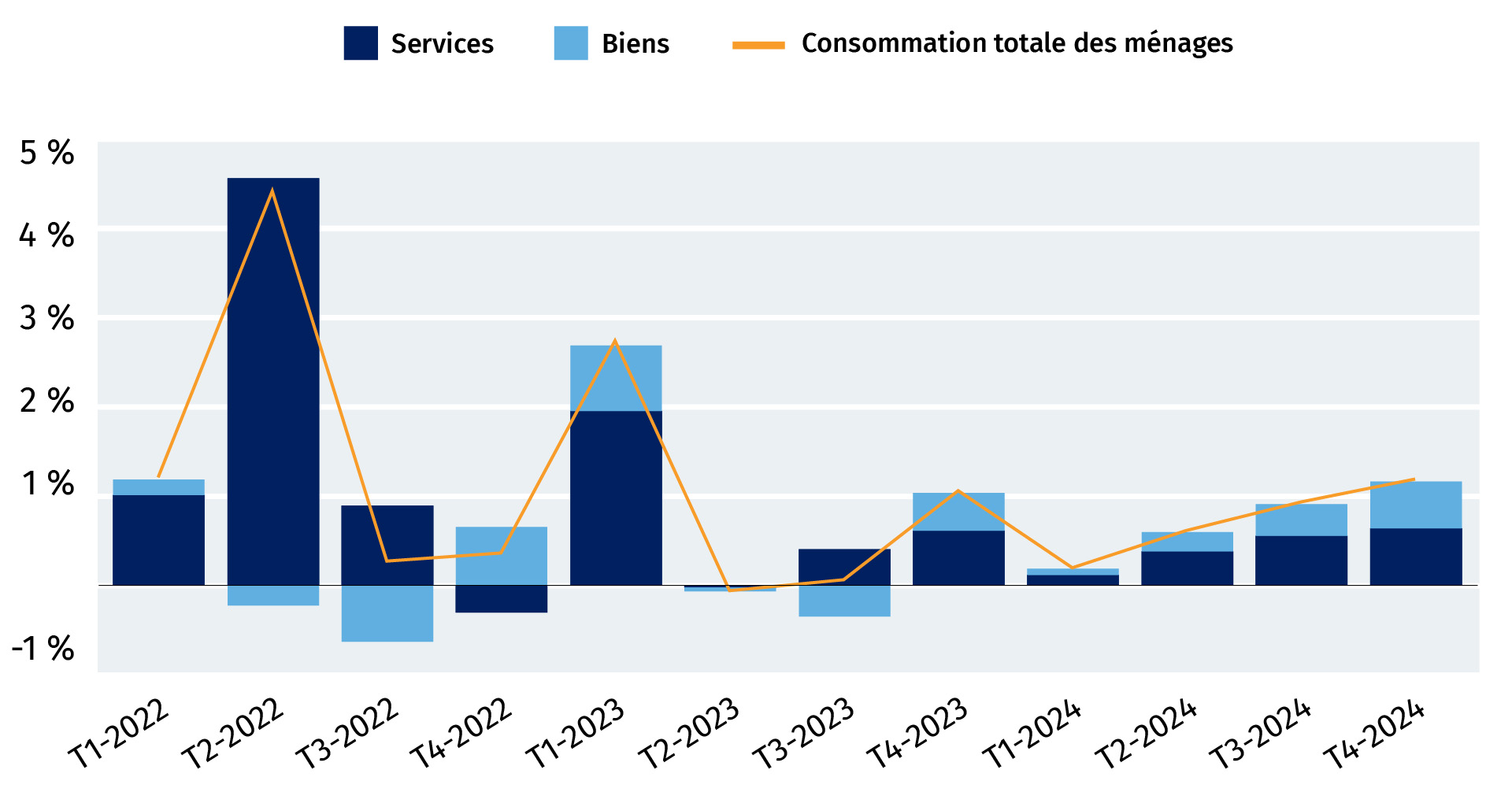

Les risques baissiers restent importants, notamment la détérioration progressive du marché du travail en 2023 qui pourrait se transformer en une situation plus grave. Cependant, notre scénario de base suppose qu’environ 50 % de la hausse du taux de chômage au Canada est derrière nous. L’augmentation de 1 ½ point de pourcentage par rapport aux creux du printemps dernier demeure notable, mais elle compte parmi les plus faibles progressions historiques lors d’un repli du marché du travail. En outre, bien que les prix restent élevés, la croissance des prix des denrées alimentaires et d’autres produits de première nécessité s’est considérablement ralentie. Les inquiétudes concernant la durabilité des dépenses de consommation persistent, mais il y a des raisons de faire preuve d’un optimisme prudent pour le second semestre de 2024.

Les dépenses du secteur des services augmenteront

vers la fin de 2024

Contribution à la croissance réelle annualisée d’un trimestre sur l’autre, désaisonnalisée (%)

Sources : Statistique Canada, Services économiques RBC

Carrie Freestone est économiste à RBC. Elle produit des analyses sur le marché du travail et est membre du groupe d’Analyse régionale, où elle contribue à l’établissement des perspectives macroéconomiques de la province.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.