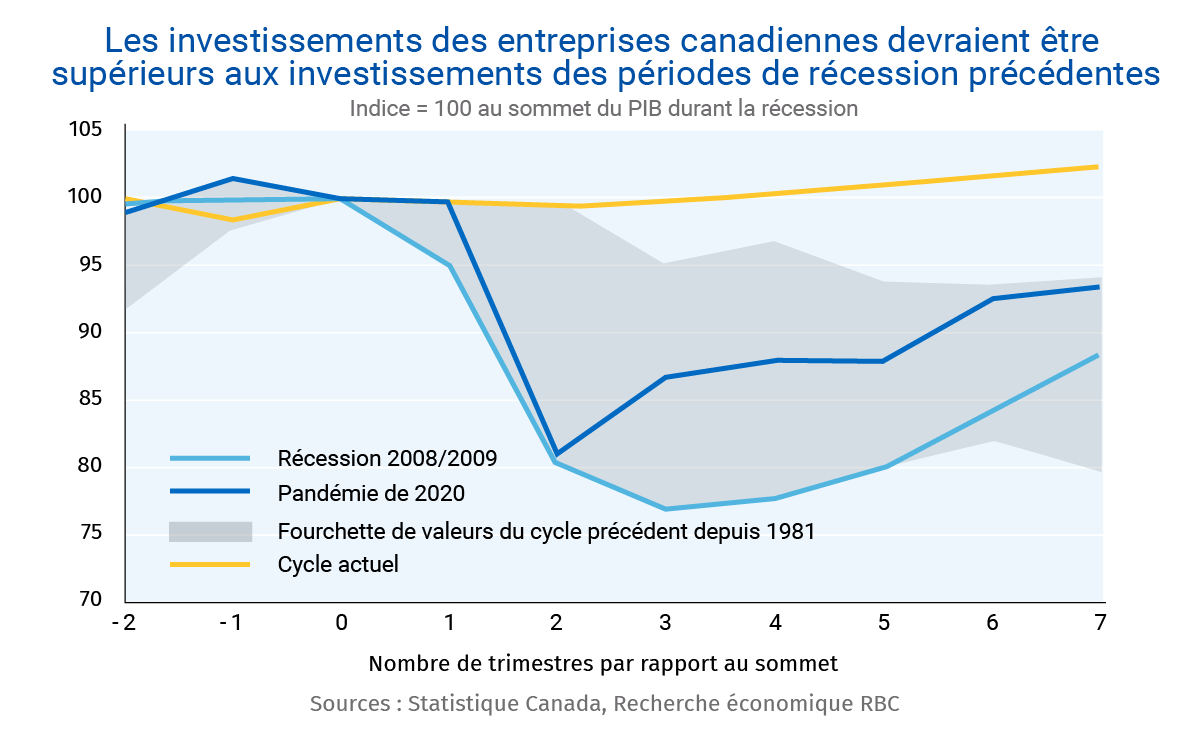

- Les investissements des entreprises canadiennes se redressent seulement aujourd’hui, après avoir plongé de 19 % durant la pandémie.

- Les pénuries de main-d’œuvre persistantes incitent les entreprises à investir davantage malgré les craintes de récession.

- Ces projets pourraient toutefois être encore remis en question et les récentes tensions sur les marchés financiers inquiètent.

- L’économie canadienne ne peut se permettre de connaître une autre période de faibles investissements des entreprises.

- En conclusion : Nous prévoyons toujours une récession cette année, mais seulement une légère récession qui encouragera les entreprises à investir davantage qu’elles ne l’ont fait lors des précédentes récessions. Compte tenu des tendances en matière de productivité déjà faibles et qui ne se sont que peu améliorées en raison de la pandémie, nous aurons besoin de ces investissements.

Les décisions de taux des banques centrales jouent un rôle clé dans le maintien des investissements

Craintes de récession ou non, les entreprises canadiennes cherchent à investir davantage dans leurs activités cette année. Compte tenu des pressions auxquelles nous faisons face, c’est une très bonne nouvelle pour la croissance future de la productivité. Les facteurs démographiques défavorables confirmant une pénurie durable de la main-d’œuvre, il devient crucial de mieux s’équiper et de conduire ses activités avec plus d’efficacité. En effet, de plus en plus de personnes de la génération du baby-boom ont déjà atteint l’âge de la retraite. La croissance anémique du nombre d’heures de travail disponibles signifie que les entreprises devront utiliser ces heures plus efficacement.

Le récent épisode de tensions sur les marchés financiers a incité les banques centrales, comme la Réserve fédérale américaine, à réviser leur position concernant la hausse maximale de leurs taux d’intérêt. Elles se livrent à un délicat exercice d’équilibriste entre relever insuffisamment les taux (et échouer à maîtriser l’inflation) et les resserrer de manière excessive (et entraîner un ralentissement économique plus important que nécessaire). L’une des principales raisons de craindre cette seconde option, au-delà d’engendrer de façon directe et évidente une hausse du chômage pour les ménages, est qu’elle pourrait inciter les entreprises à se serrer la ceinture au moment où nous avons besoin qu’elles investissent. Un recul des investissements donnerait un coup de frein durable à la croissance de la productivité dans les années à venir.

Des périodes de faibles investissements pénalisent notre compétitivité à long terme

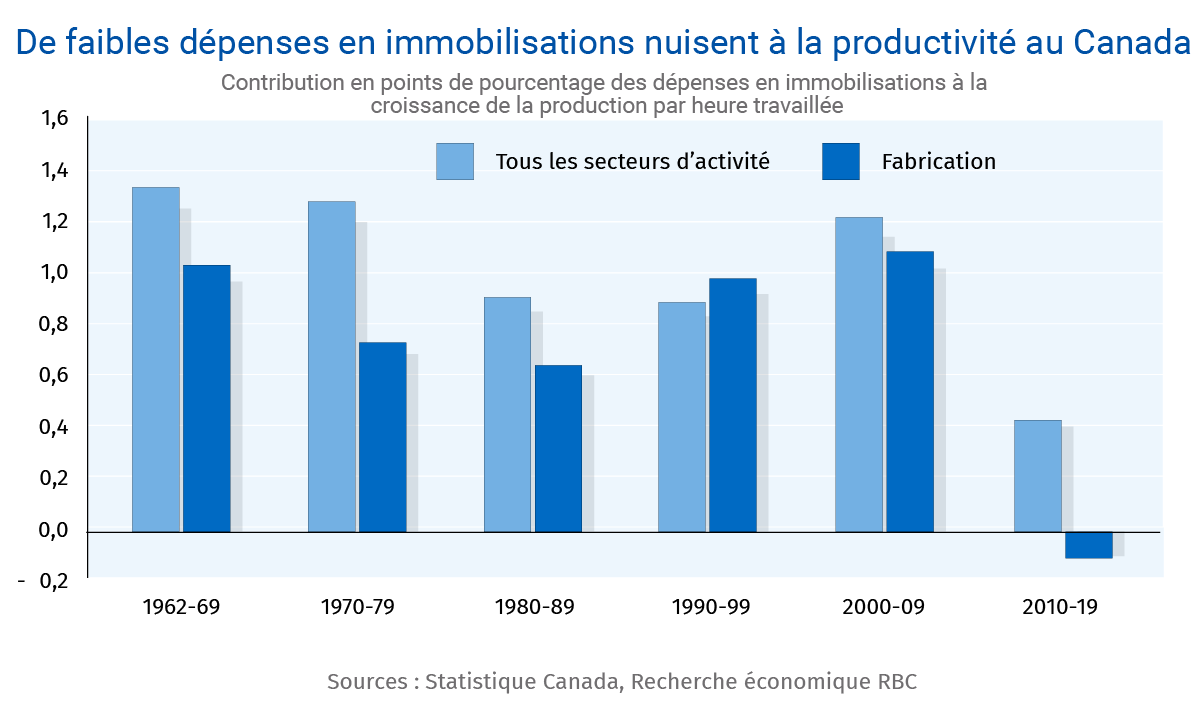

Les investissements des entreprises canadiennes se redressent seulement aujourd’hui après une chute brutale de 19 % durant la pandémie. Mais un retour au statu quo (c.-à-d. aux niveaux d’avant la pandémie) ne suffira pas à maintenir notre position face à ces forces. La baisse de 23 % des investissements des entreprises canadiennes qui est intervenue à la suite de la récession de 2008/2009 – et la lente reprise qui a suivi – continuait d’être un frein à la croissance de la productivité des travailleurs au début de la pandémie. Durant la décennie qui a précédé la crise, la contribution des dépenses en immobilisations à la croissance de la production par heure travaillée n’était que de 0,4 % par an, soit un tiers de la contribution de la décennie précédente. Dans le secteur manufacturier à forte intensité capitalistique, cette contribution a nettement diminué.

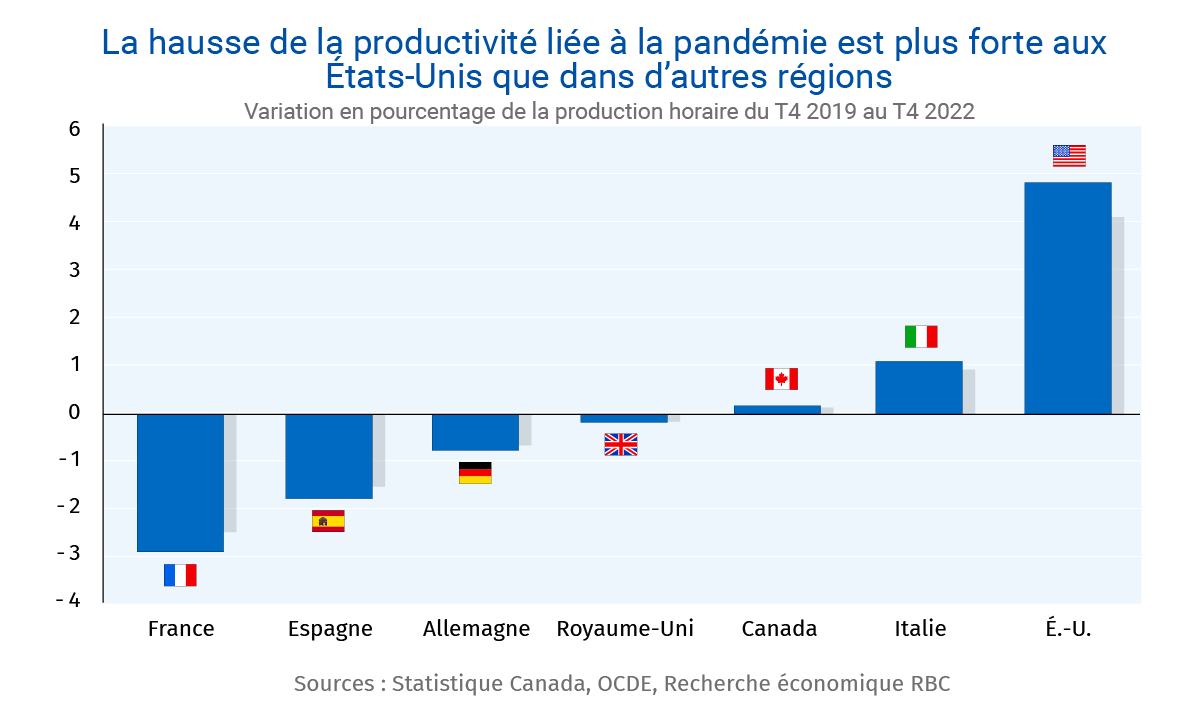

La productivité au Canada a été faible depuis la pandémie. La production horaire à la fin de 2022 est restée globalement inchangée par rapport aux niveaux d’avant la pandémie (quatrième trimestre 2019), malgré un important déplacement de la main-d’œuvre vers des secteurs à plus forte productivité. Bien que cette évolution soit globalement cohérente avec celle de la plupart des autres économies du G7, elle montre un grand retard par rapport aux États-Unis où la production par heure travaillée a bondi de 4 %.

Une autre période de faibles dépenses d’investissement nuirait à nouveau à la productivité des travailleurs canadiens, tout comme le vieillissement de la population aggrave le manque de main-d’œuvre.

Les investissements des entreprises canadiennes devraient relativement bien se comporter en cas de récession « modérée »

Dans l’enquête sur les perspectives des entreprises de la Banque du Canada, les entreprises pensent qu’une récession aura très probablement lieu cette année. Toutefois, elles ont maintenu une hausse de leurs plans d’investissements. Selon l’enquête annuelle sur les projets de dépenses en immobilisations de Statistique Canada, les entreprises prévoient cette année investir 4,3 % de plus que l’an dernier. Ce résultat est conforme à nos propres prévisions d’une progression des investissements des entreprises de 1,5 % en 2023 (incidence des prix exclue). Bien que ce chiffre ne puisse vraiment être qualifié de solide, ce serait la première fois que la croissance des investissements des entreprises dépasserait celle du PIB en période de récession. Au Canada, lors des récessions de 1981, les investissements ont chuté en moyenne de trois fois le PIB.

Cette fois-ci, la situation paraît plus favorable, en partie parce que le ralentissement économique attendu devrait être « modéré » et que, pour le moment, les carnets de commandes sont encore pleins. Cependant, les entreprises ont aussi bien conscience que les pénuries de main-d’œuvre ont représenté un défi permanent et croissant pendant la majeure partie de la dernière décennie et qu’elles perdureront après la prochaine récession.

Les entreprises disposent d’importantes liquidités à dépenser

Les entreprises ne peuvent dépenser plus sans financement, et la hausse des taux d’intérêt a rendu l’emprunt plus coûteux. Toutefois, les bénéfices des sociétés ont été très solides : au quatrième trimestre de 2022, ils dépassaient de presque 30 % ceux d’avant la pandémie. De plus, les réserves de liquidités des entreprises sont élevées. À la fin de l’année dernière, les liquidités et les titres à court terme détenus par les sociétés non financières ont représenté près d’un tiers du PIB annuel du Canada, contre près d’un quart avant la pandémie. Le budget fédéral de 2023 a dévoilé d’importants programmes de crédit d’impôt visant à réduire le coût des investissements dans l’économie à faibles émissions de carbone.

Le coût futur des investissements non réalisés aujourd’hui augmente également. Les tensions persistantes sur le marché du travail engendrent continuellement des pressions à la hausse sur les salaires. Par conséquent, les investissements qui améliorent la productivité paraissent relativement moins coûteux, même à des taux d’intérêt plus élevés. Les récentes turbulences sur les marchés financiers liées à la défaillance de banques régionales américaines ont fait grimper les écarts de crédit (la différence entre le taux auquel les entreprises empruntent et le taux des obligations d’État « sans risque »). Ces écarts restent néanmoins à des niveaux acceptables. Les banques centrales disposent également d’une panoplie d’outils pour faire face aux tensions sur le marché du crédit si celles-ci devaient s’intensifier.

Il est important de noter que les investissements des entreprises ne sont pas le seul moyen de réaliser des gains d’efficacité. Une meilleure utilisation des aptitudes des immigrants, par exemple, pourrait permettre d’accroître considérablement la productivité. L’économie ne peut se permettre de perdre à nouveau une décennie de croissance de la productivité.

Nathan Janzen travaille à RBC depuis 2008, où il s’occupe principalement de la couverture des perspectives macroéconomiques du Canada et des États-Unis. Il est titulaire d’une maîtrise en économie de l’Université McMaster et d’un baccalauréat en économie de l’Université de Regina.

Abbey Xu Abbey Xu est économiste à RBC. Elle travaille sur les modèles macroéconomiques utilisés dans les processus de provision pour prêts douteux et de simulation de crise de la Banque. Elle est titulaire d’une maîtrise en économie d’entreprise et d’un baccalauréat en économie de l’Université Wilfrid Laurier.

Naomi Powell, directrice de la rédaction, Services économiques et leadership avisé RBC, dirige la publication de Point clé.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.