- Les conséquences des bouleversements survenus dans les banques régionales américaines ont encore réduit la marge de manœuvre des emprunteurs au sud de la frontière.

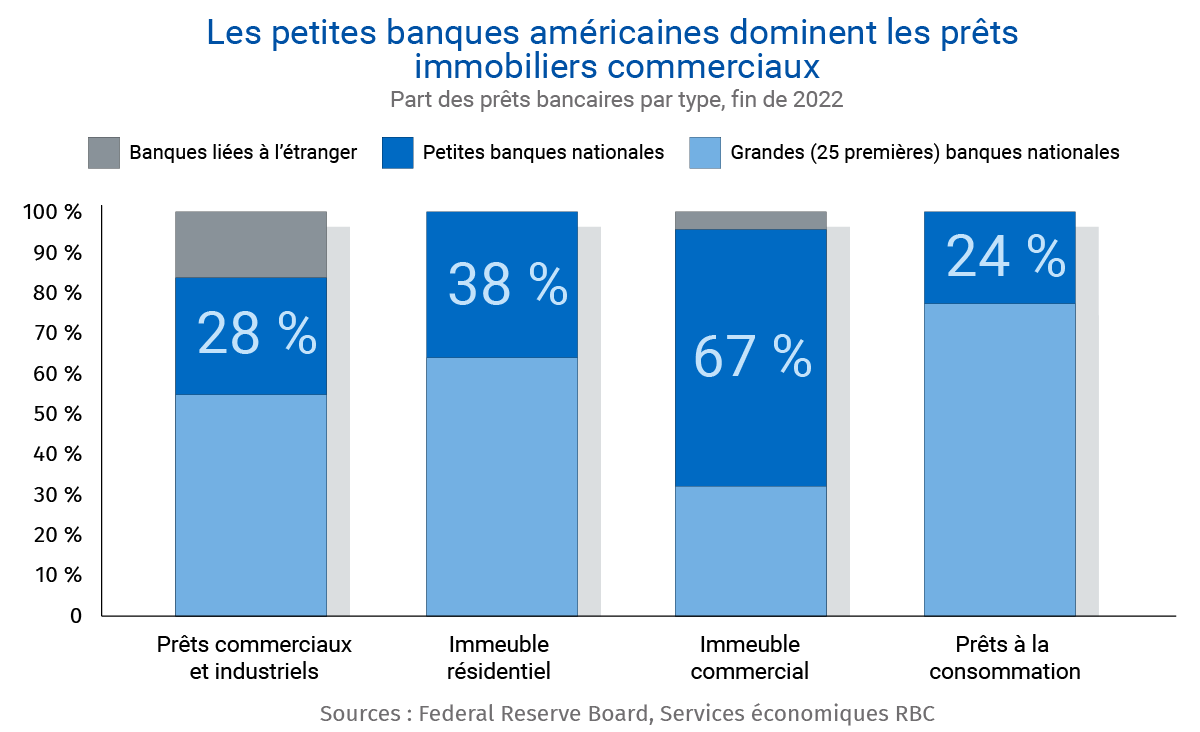

- Les investisseurs du secteur immobilier commercial sont particulièrement préoccupés par cette situation, car les petites banques américaines sont très actives à ce chapitre.

- Les entreprises américaines dépendent moins des prêts bancaires que d’autres sources de financement fondées sur le marché, telles que les obligations et les actions.

- Or, la hausse des taux d’intérêt, l’élargissement des écarts et l’affaiblissement des marchés boursiers ont également nui à l’attrait de ces sources.

- En conclusion : Le cycle de resserrement énergique de la Réserve fédérale américaine a compliqué l’accès à l’emprunt dans l’ensemble du pays. Il sera donc plus difficile pour les sociétés américaines d’emprunter des fonds pour les investir dans leurs opérations, et ce, à un moment où les pénuries de main-d’œuvre rendent cruciaux ces investissements visant à augmenter la productivité. Nous nous attendons à ce que les investissements des entreprises restent faibles cette année, mais nous prévoyons une modeste reprise en 2024.

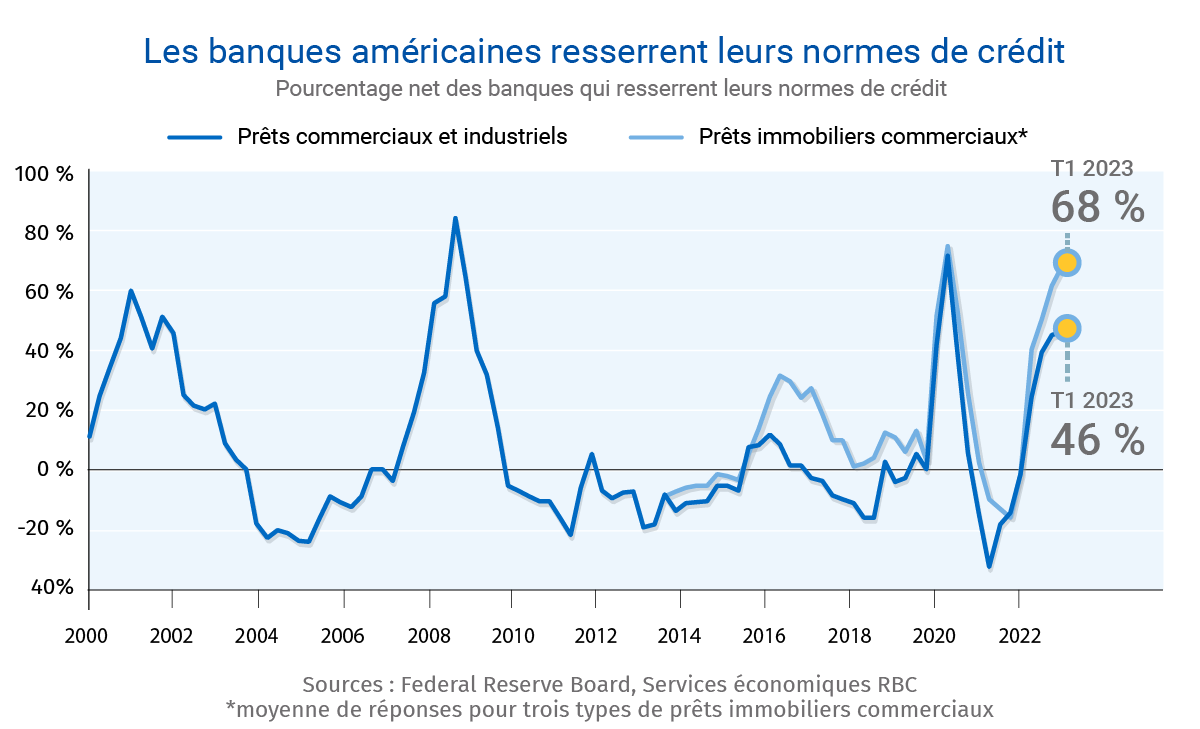

Une vague de faillites des banques a créé une onde de choc dans le secteur du crédit aux États-Unis

Les prêts commerciaux ont fortement diminué en mars, les difficultés rencontrées par plusieurs banques américaines ayant entraîné un recul des dépôts. L’intervention des régulateurs et de la Fed a permis de calmer le jeu, et tant les prêts que les dépôts se sont stabilisés au cours des dernières semaines.

Néanmoins, une récente enquête de la Fed montre que les banques ont continué à resserrer les conditions de crédit au cours du premier trimestre, en élevant les écarts par rapport à leurs coûts de financement et en augmentant les primes pour les prêts plus risqués. Les prêteurs s’attendent à ce que les conditions se durcissent encore pendant le reste de l’année. Les banques de petite et moyenne taille, en particulier, ont donné comme raison du resserrement des normes de crédit les coûts de financement, les préoccupations liées à la liquidité et les retraits. La demande de nouveaux prêts commerciaux et industriels et de prêts immobiliers commerciaux s’est également ralentie.

Ce resserrement a lieu alors que les liquidités excédentaires accumulées par les sociétés pendant la pandémie se réduisent. La ruée vers les liquidités, les programmes d’aide du gouvernement et, plus tard, l’augmentation des bénéfices des sociétés ont permis aux entreprises d’accumuler (d’après nos calculs) près d’un billion de dollars d’excédents de liquidités et de dépôts. Cependant, une partie de ces fonds a été versée aux actionnaires et les bénéfices des entreprises sont en baisse. À la fin de l’année dernière, il ne restait plus que 180 milliards de dollars dans les bilans des entreprises.

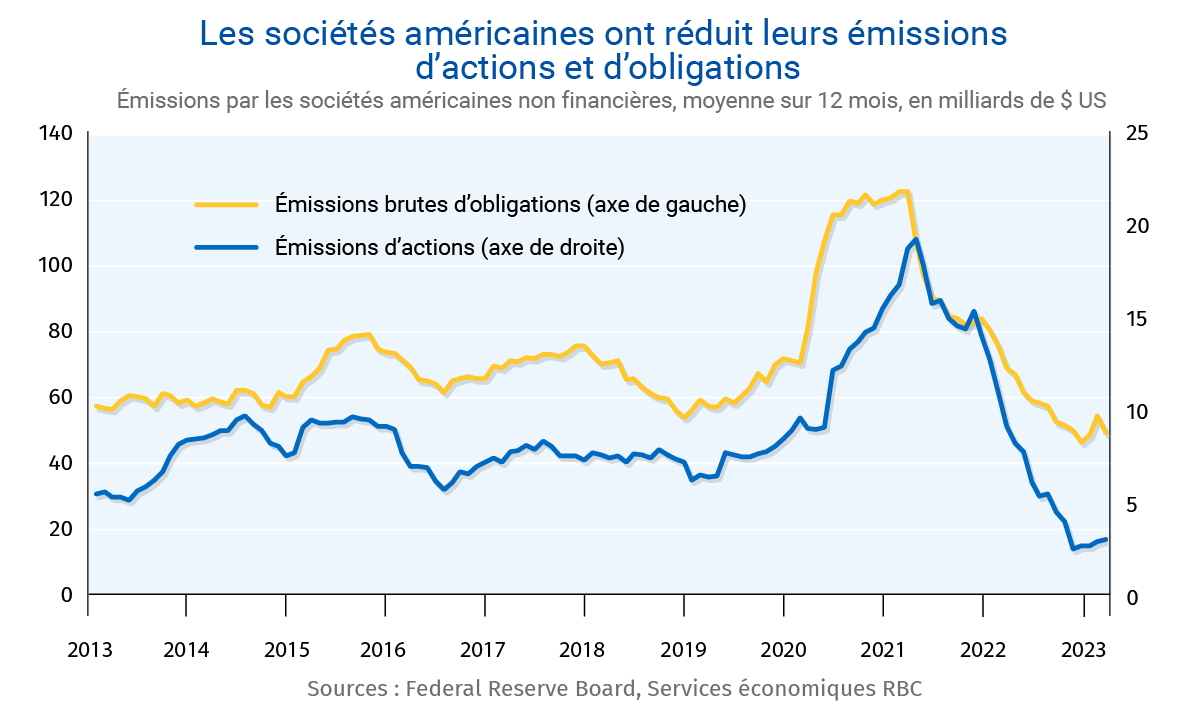

Le financement par le marché perd également de son éclat

Par rapport aux sociétés des autres pays développés, les entreprises américaines ont davantage recours au financement par emprunt et par émission d’actions qu’aux prêts bancaires. Toutefois, les entreprises n’ont pas considéré le financement par le marché comme une option particulièrement attrayante au cours de l’année écoulée. Les émissions brutes d’obligations par les sociétés non financières sont tombées à leur plus bas niveau depuis 11 ans en 2022, et les émissions d’actions à leur plus bas niveau depuis 22 ans.

Une partie de cette baisse s’explique probablement par la diminution des besoins de financement après une montée en flèche pendant la première année de la pandémie, lorsque les conditions financières étaient plus souples. Toutefois, la chute importante des marchés boursiers l’année dernière, la forte hausse des taux d’intérêt et l’élargissement des écarts de crédit des entreprises atténueront l’attrait de la collecte de fonds sur les marchés.

La tourmente dans le secteur bancaire n’a pas eu de répercussions durables sur les conditions financières du marché. Les actions ont produit de bons résultats, l’écart de crédit s’est relativement peu creusé et les taux des obligations du Trésor ont fortement baissé. Après un certain resserrement en mars, l’indice des conditions financières nationales de la Réserve fédérale de Chicago est revenu aux niveaux de la fin de février. Les émissions d’obligations et d’actions ont été diminuées en mars, mais il ne semble pas que la volatilité du marché ait entraîné un nouveau repli important.

L’immobilier commercial et l’investissement des entreprises suscitent des inquiétudes

Les petites banques américaines (celles qui ne figurent pas parmi les 25 plus grandes) détiennent les deux tiers des prêts immobiliers commerciaux. Ces banques ont réduit ces prêts dans la foulée de la tourmente dans le secteur bancaire en mars, aggravant ainsi les difficultés déjà considérables du secteur après la pandémie. Le secteur industriel s’est bien comporté, mais la lenteur du retour au travail et la hausse des ventes en ligne ont nui aux valorisations dans les segments des bureaux et de la vente au détail. Compte tenu des besoins élevés de refinancement cette année, les investisseurs craignent que le secteur de l’immobilier commercial ne devienne la prochaine source d’instabilité financière. Les sociétés de placement immobilier (SPI) perdent près de 20 % depuis le début du relèvement des taux d’intérêt par la Fed. Elles se classent ainsi au dernier rang parmi les secteurs du S&P 500 pour la même période.

Les financements par les banques et le marché perdant de leur attrait, les dépenses d’investissement se sont ralenties. Les investissements des entreprises dans les structures et les matériels ont stagné pendant l’année dernière. Les investissements en logiciels et en recherche et développement, qui sont moins sensibles aux variations des taux d’intérêt, ont dégagé de meilleurs résultats.

Étant donné l’incertitude des perspectives de la demande (nous continuons de croire que l’économie américaine glissera dans une légère récession au cours des prochains trimestres) et le resserrement des conditions de crédit, l’investissement des entreprises devrait diminuer d’ici la fin de 2023. Néanmoins, tout comme au Canada, les pénuries chroniques et structurelles de main-d’œuvre font grimper le coût futur des investissements non réalisés dans l’exploitation.

À notre avis, ces éléments empêcheront les investissements des entreprises aux États-Unis de s’effondrer cette année et contribueront à soutenir la reprise lorsque les conditions financières s’assoupliront en 2024.

Josh Nye est économiste principal, il s’est joint à RBC en 2012. Il est titulaire d’un baccalauréat ès arts (avec distinction) en économie de l’Université Western Ontario et d’une maîtrise en économie de la London School of Economics.

Naomi Powell, directrice de la rédaction, Services économiques et leadership avisé RBC, dirige la publication de Point clé.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.