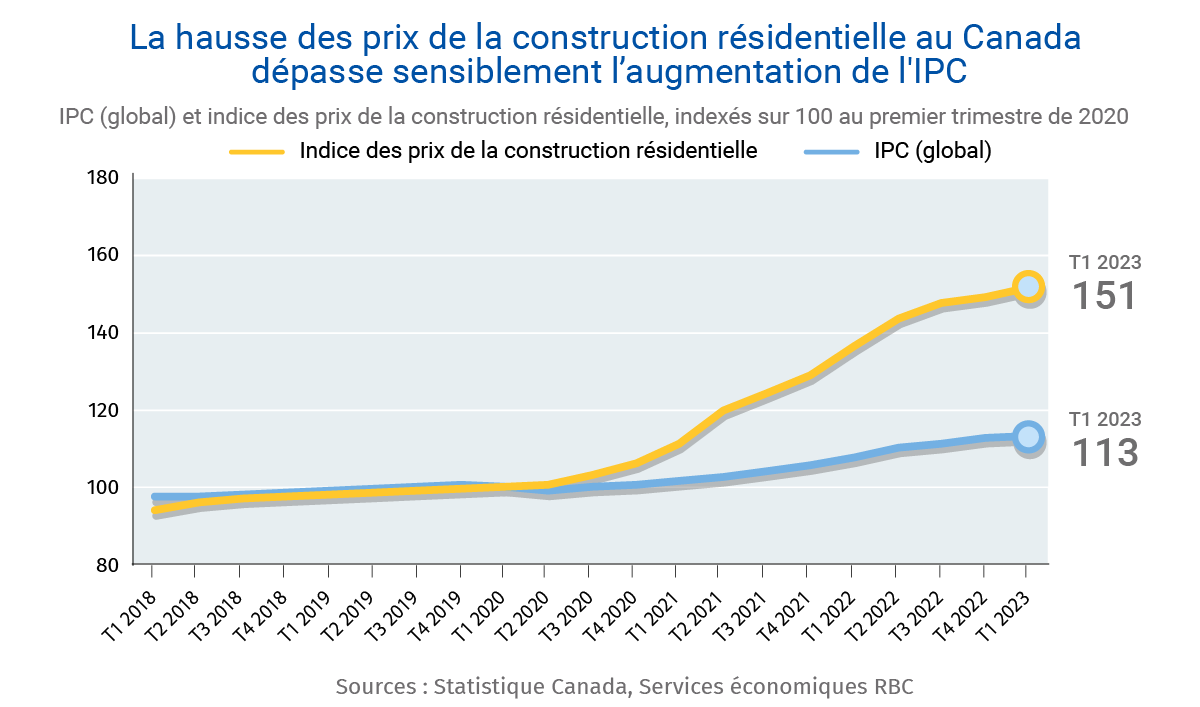

- L’indice des prix de la construction résidentielle au Canada a bondi de 51 % depuis le début de la pandémie, ce qui a exercé de nouvelles pressions sur les prix des habitations durant une grave crise de l’accessibilité au logement.

- La pénurie de main-d’œuvre (en particulier dans les métiers qualifiés), la stagnation de l’offre de matières premières et l’augmentation des coûts des intrants sont autant de facteurs ayant contribué à la hausse des prix.

- Les frais d’aménagement ont également grimpé parallèlement à la hausse des coûts des matériaux et aux prévisions de forte croissance démographique.

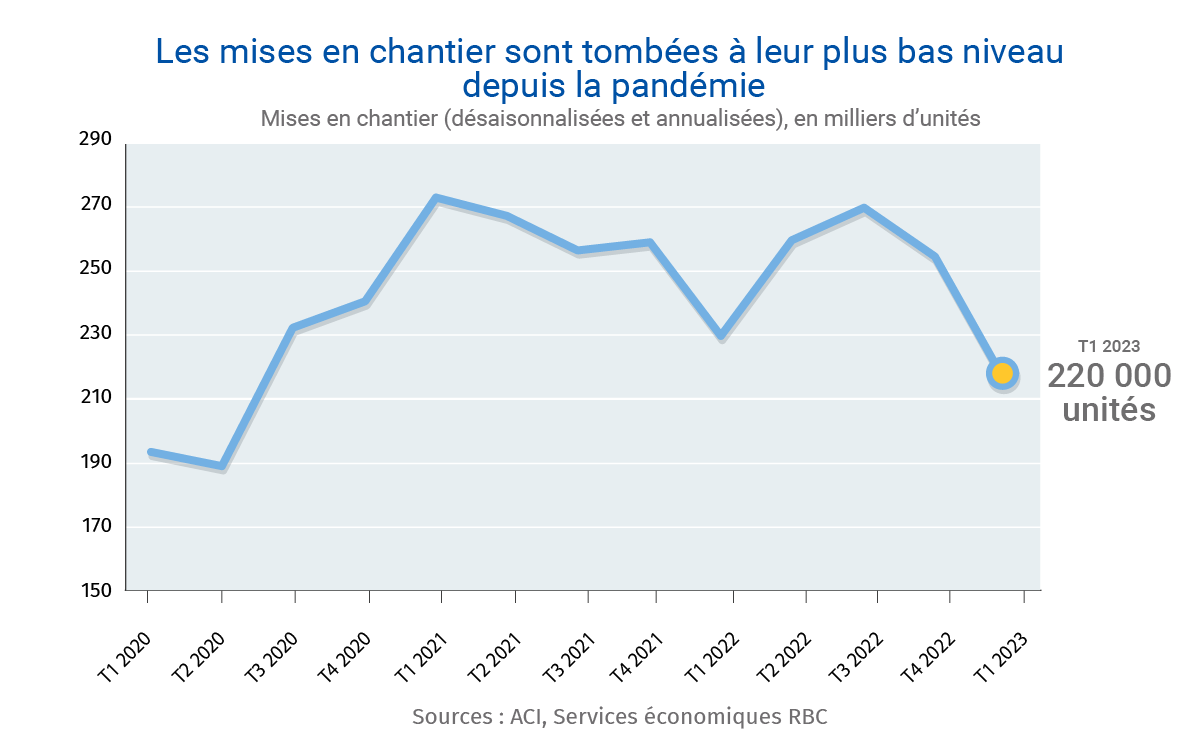

- Il faut davantage de mises en chantier pour espérer une offre accrue de logements qui fait cruellement défaut. Toutefois, pour ce faire, la demande devra reprendre, ce qui exercera encore une fois une pression à la hausse sur les coûts.

- En conclusion, des problèmes à long terme continueront d’entraver les efforts que le Canada doit absolument déployer pour accroître son parc de logements. Compte tenu des contraintes liées à l’offre de matériaux de construction, les gouvernements devront maintenir une politique conforme à l’objectif général d’amélioration de l’accessibilité au logement.

Les coûts de construction ont explosé

Le coût de la construction d’un logement au Canada ou en fait, de toute structure, n’a jamais été aussi élevé. En hausse de 51 % depuis le début de la pandémie (premier trimestre de 2020), l’indice des prix de la construction résidentielle du pays a largement dépassé l’IPC (+13 %). Cette hausse est attribuable à l’augmentation spectaculaire des prix des principaux matériaux de construction, comme le béton et l’acier de construction, respectivement en hausse de 55 % et de 53 % depuis le premier trimestre de 2020. La flambée des prix du bois d’œuvre en 2021 et au début de 2022 a aussi fait grimper les coûts, mais un repli s’est ensuite produit.

Cette montée en flèche des cours des matières premières, conjuguée à la forte croissance démographique, a aussi accéléré la hausse des frais et droits d’aménagement imposés par les administrations municipales. Ces coûts à croissance rapide, qui ont augmenté de pas moins de 30 % par année l’an dernier pour les unités individuelles ou jumelées, sont indexés sur l’indice des coûts de construction de Statistique Canada. La vigoureuse croissance démographique prévue et l’inflation ont contribué à l’accélération de ces coûts, qui visent à financer la composante croissance des projets d’investissement municipaux.

Des conditions météorologiques extrêmes et des fermetures temporaires qui paralysent l’approvisionnement en matières premières

Le faible niveau des taux d’intérêt et la croissance démographique ont entraîné une frénésie dans l’industrie de l’aménagement pendant la pandémie. Or, la concurrence féroce pour les matières premières ne s’est pas traduite par une augmentation de la production. De fait, la production de ces marchandises essentielles a diminué entre le premier trimestre de 2020 et le premier trimestre de 2023, la production de bois d’œuvre ayant chuté de 11 % et la production de chaux, composant essentiel du ciment, de 20 %. Alors que plusieurs problèmes environnementaux (notamment de fortes pluies, des inondations et des incendies de forêt) ont limité l’approvisionnement en bois d’œuvre, les fermetures temporaires d’usines de ciment en Ontario, en Colombie-Britannique et en Alberta ont entravé la production de ciment.

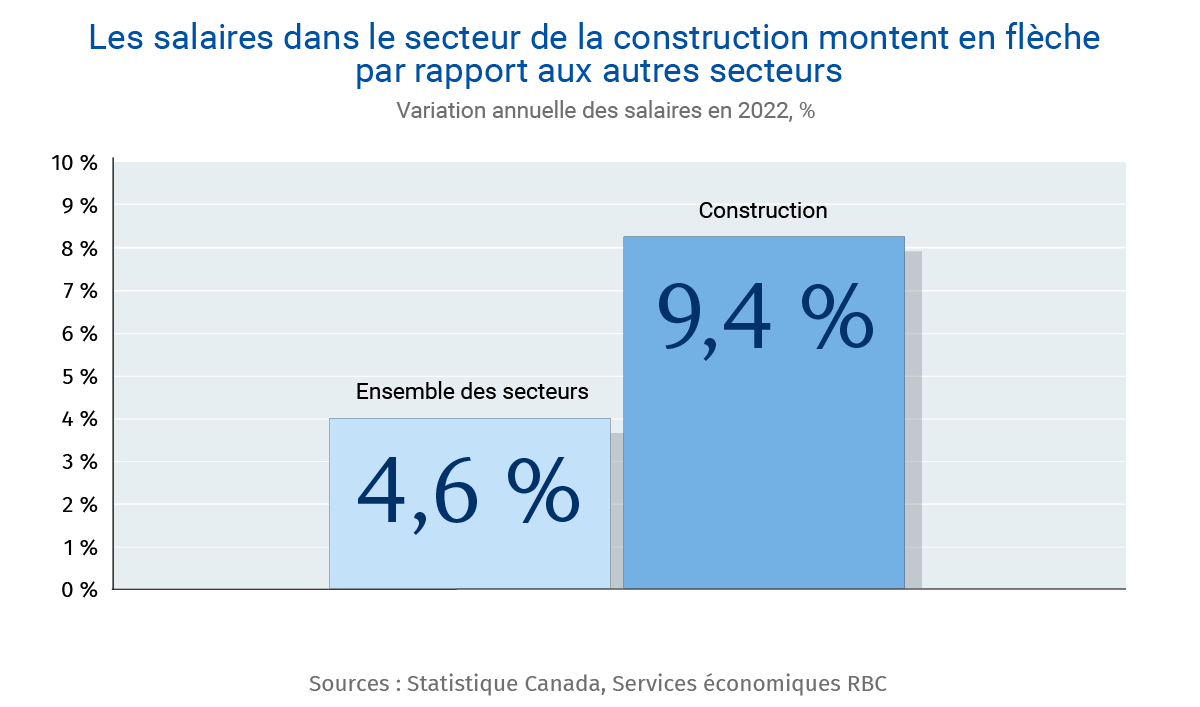

Ce ne sont pas là les seuls défis auxquels est confronté le secteur de la construction. La hausse des coûts des intrants (comme le carburant et le transport) a perturbé la production, tandis que la forte demande et la pénurie de main-d’œuvre ont provoqué de graves déséquilibres sur le marché du travail. Les coûts de main-d’œuvre ont explosé, le pourcentage de postes vacants dans la construction dépassant les taux globaux. Le pourcentage élevé de postes vacants dans le secteur de la construction dépasse en effet le taux global de postes vacants au moins depuis le quatrième trimestre de 2020, d’où l’envolée des coûts de main-d’œuvre. Les salaires dans le secteur ont augmenté de 9,4 % en 2022, soit presque deux fois le rythme des autres secteurs.

Les problèmes à long terme continueront de peser sur les constructeurs

Il ne sera pas facile de maîtriser les coûts de construction pour offrir des logements plus abordables et plus accessibles. À court terme, une accalmie dans la construction de logements et la résolution des problèmes de production dans les cimenteries devraient atténuer quelque peu la pression. Nous nous attendons à ce que les mises en chantier reculent de 10 % cette année dans l’ensemble du Canada, ce qui devrait freiner temporairement la demande de matériaux.

Cependant, l’accélération marquée de la construction de logements à moyen et à long terme maintiendra les coûts à un niveau élevé. Par exemple, les efforts soutenus de densification au moyen de structures très hautes devraient stimuler la demande de ciment, ce qui pourrait mettre à rude épreuve les limites de capacité de production. Or, l’augmentation de la capacité de production de ciment – ou d’autres matériaux – peut poser problème, compte tenu de l’impact environnemental qu’elle pourrait avoir. Même l’expansion de la production de bois d’œuvre pourrait se révéler délicate à cause du changement climatique (et des incendies de forêt plus fréquents et dévastateurs).

D’excellents efforts ont été déployés pour remédier à la pénurie de main-d’œuvre, grâce au lancement du programme Entrée express pour les nouveaux travailleurs qualifiés et de divers programmes provinciaux visant à attirer les Canadiens dans les métiers de la construction. Toutefois, il reste à voir s’ils parviendront à freiner la croissance des coûts de construction. Si les frais et les droits d’aménagement visent à favoriser la croissance des municipalités, les administrations doivent rester attentives à leur incidence sur les coûts de construction. Les coûts doivent être conformes à l’objectif général d’amélioration de l’accessibilité au logement.

Robert Hogue est membre du l’équipe Économique et leadership avisé RBC, se spécialisant dans l’analyse et les prévisions pour le marché de l’habitation canadien et les économies provinciales. Il compte parmi ses publications Tendances immobilières et accessibilité à la propriété, Perspectives provinciales et l’analyse des budgets provinciaux. Dans ses fonctions, il est fréquemment appelé à commenter l’évolution de la conjoncture économique auprès de la direction de RBC, de ses clients et des médias.

Rachel Battaglia est économiste à RBC. Elle est membre du groupe d’Analyse macroéconomique et régionale et fournit des analyses des perspectives macroéconomiques provinciales. Elle est titulaire d’un baccalauréat en économie (avec distinction) de l’Université Western Ontario et d’une maîtrise en sciences de l’Amsterdam School of Economics.

Naomi Powell, directrice de la rédaction, Services économiques et leadership avisé RBC, dirige la publication de Point clé.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.