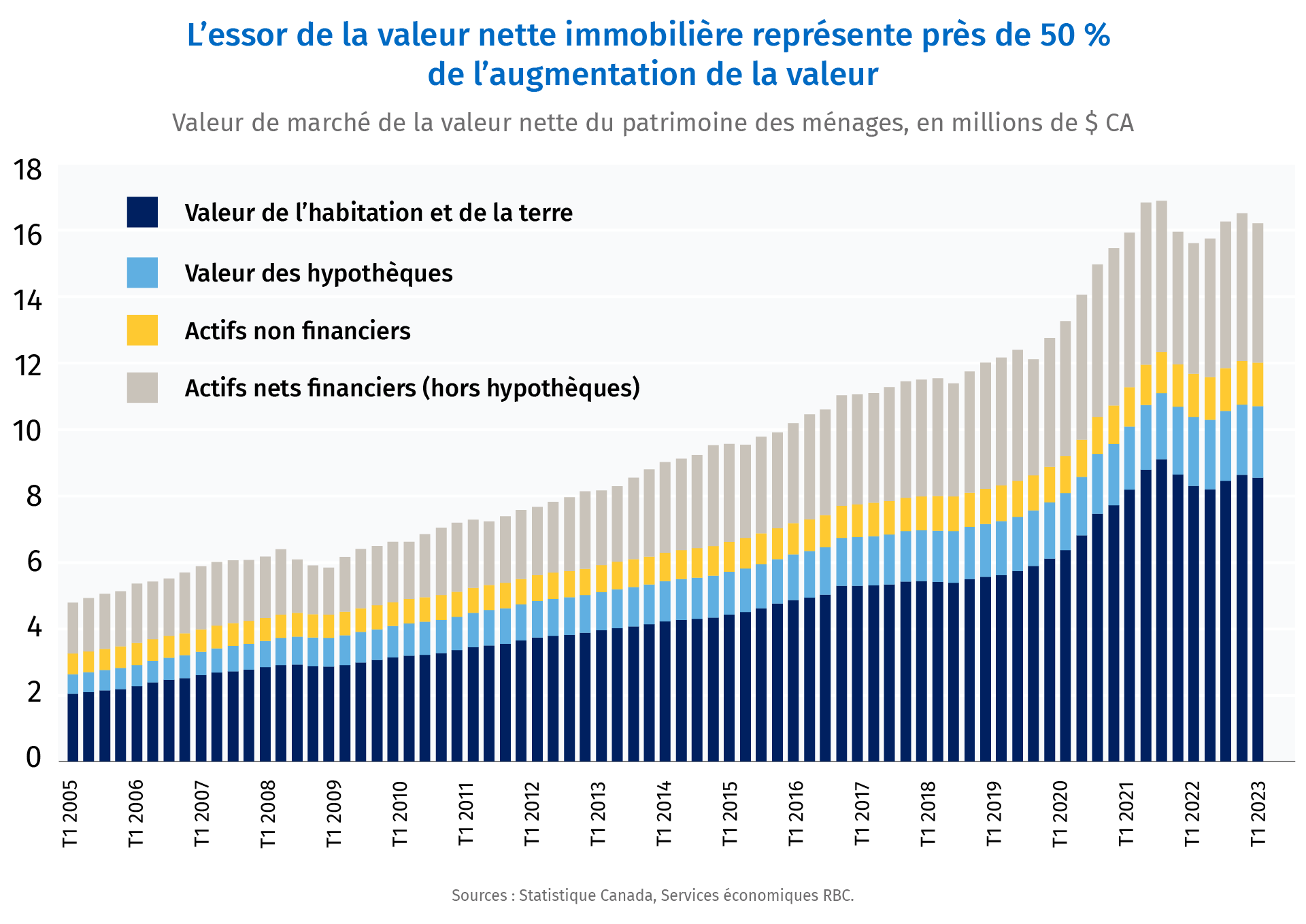

- Au Canada, l’accession à la propriété représente le principal moyen de constituer du patrimoine : en effet, les ménages ont amassé près de la moitié de leur patrimoine au cours des trente dernières années sous l’impulsion du secteur immobilier résidentiel.

- En même temps, l’accession à la propriété n’a jamais été aussi ardue. Plus de deux tiers (68 %) des ménages canadiens ne peuvent pas se permettre d’acheter une maison avec leurs salaires seulement.

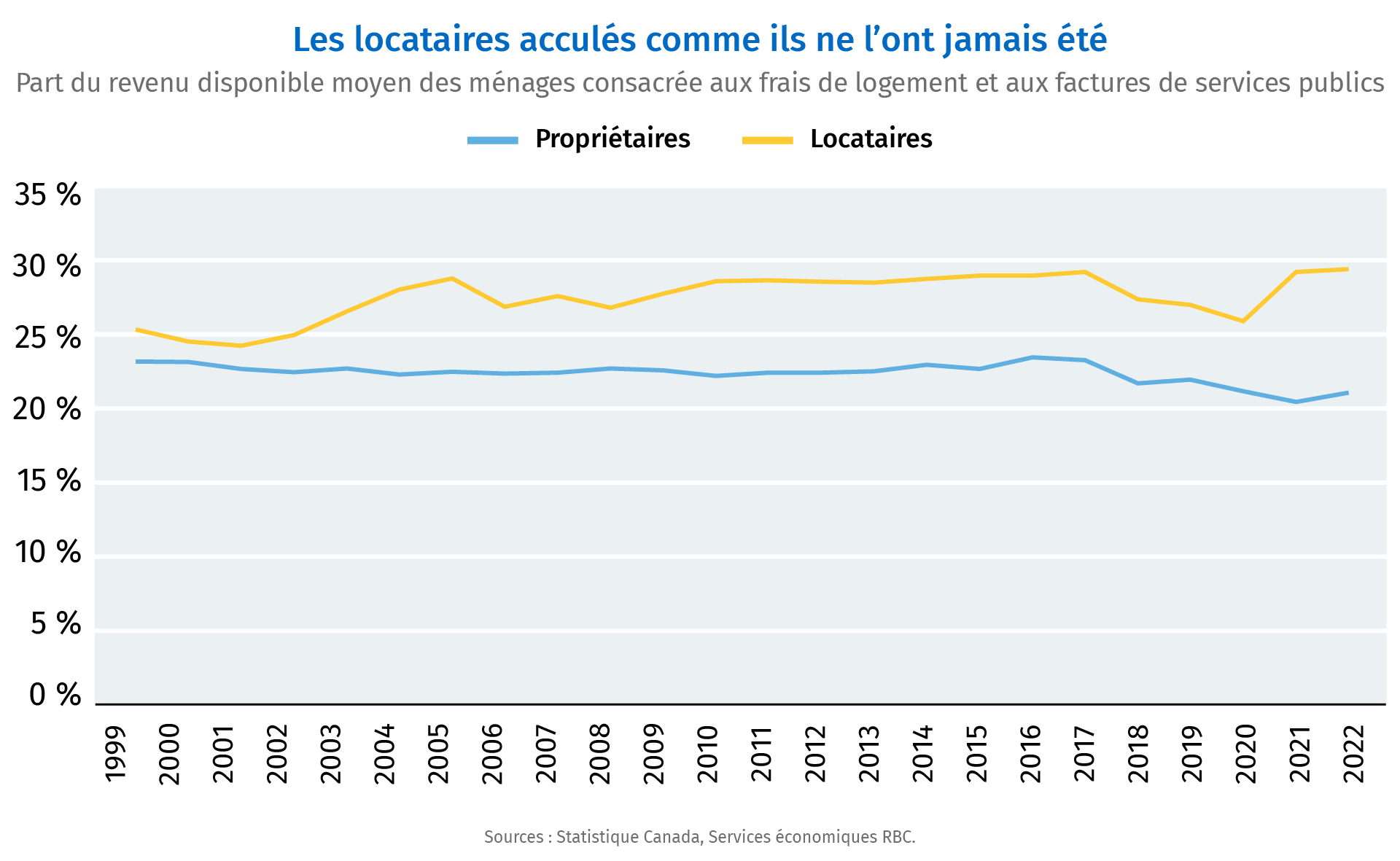

- Au Canada, les locataires consacrent une beaucoup plus grande partie de leur salaire net aux frais de logement que les propriétaires. De nombreux locataires ont de faibles perspectives d’accéder au marché du logement vu

- Point clé : Au Canada, les locataires ont plus de peine à joindre les deux bouts que les propriétaires : pour eux, l’accès à la propriété est un rêve qui paraît encore très lointain. La constitution de patrimoine par les locataires est ainsi compromise, et pourrait ainsi exacerber les inégalités dans le long terme.

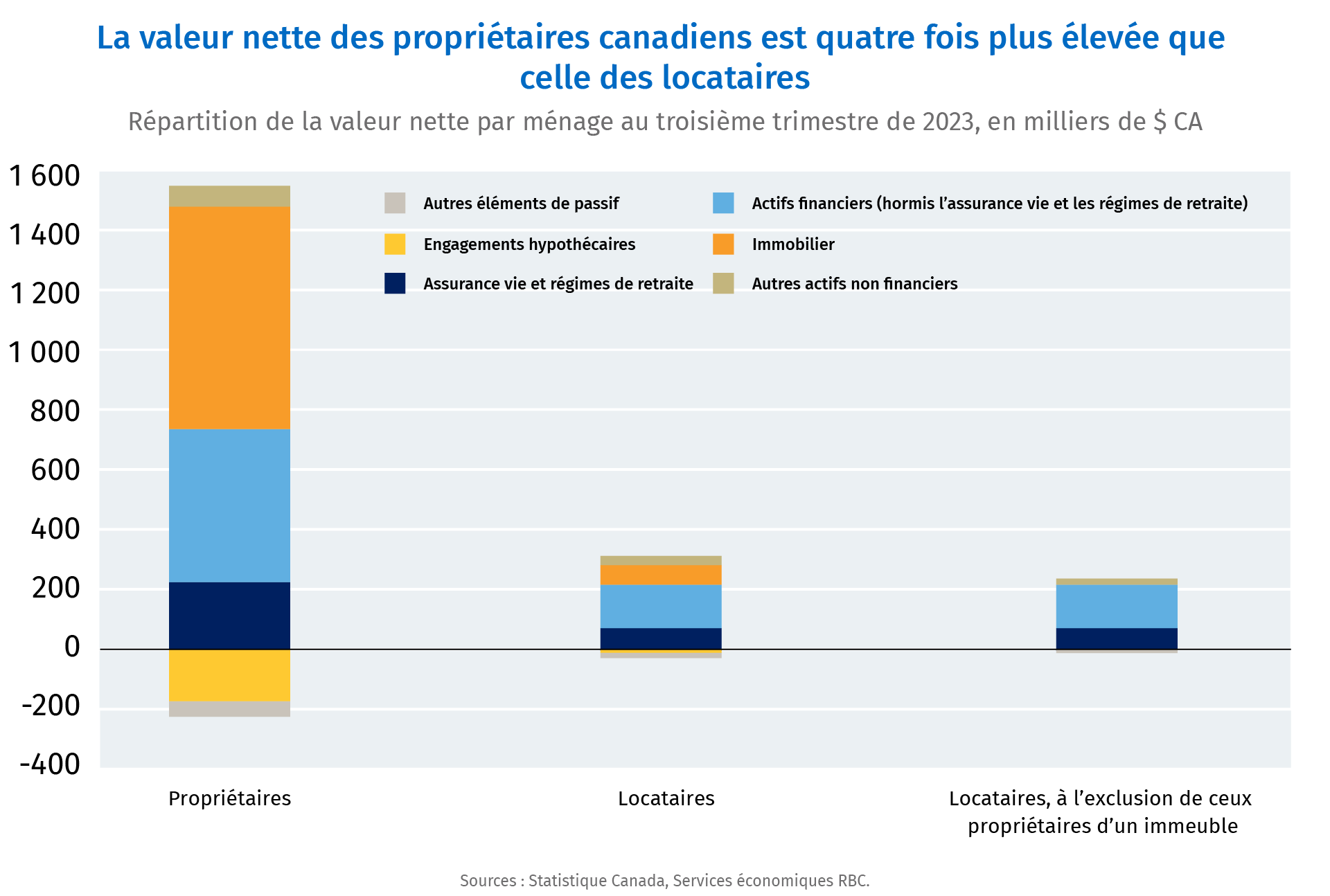

C’est le logement canadien qui stimule depuis longtemps la constitution de patrimoine. Près de la moitié de la constitution de patrimoine canadienne s’est produite sous l’impulsion de l’accès à la propriété au cours des trente dernières années. Les propriétaires ont vu leur valeur nette du patrimoine croître de neuf à treize fois la valeur du revenu disponible de leur ménage depuis le quatrième trimestre de 2010. En comparaison, l’appréciation du patrimoine des locataires a été bien moindre. Leur valeur nette du patrimoine est passée de 3 à 3,5 fois au cours de la même période, exclusion faite des immeubles résidentiels détenus par les locataires1.

La pandémie a accordé un léger sursis aux locataires… avant le retour des pressions

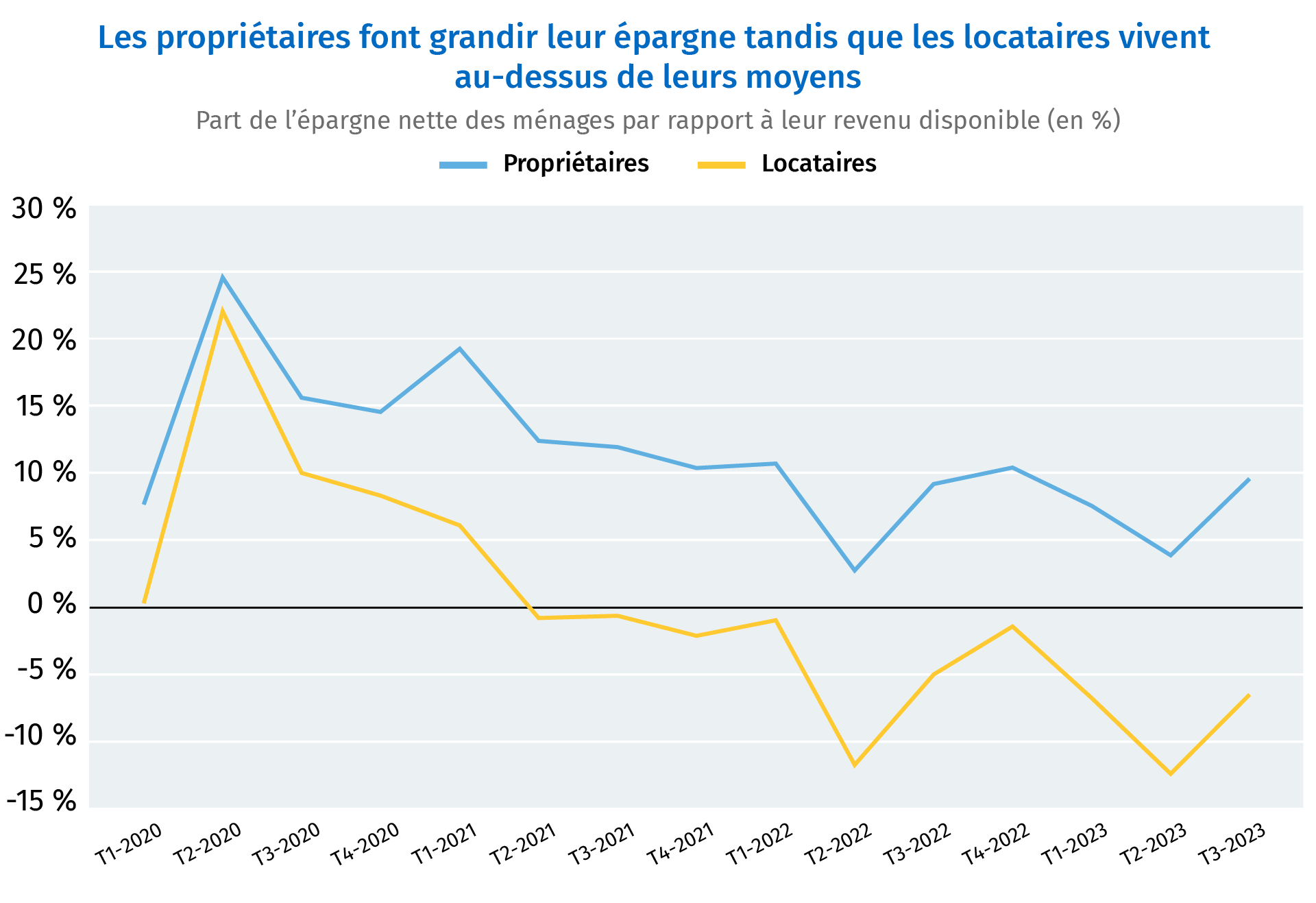

De tout temps, les locataires ont été à l’échelon le plus bas de l’échelle salariale. Ainsi, de nombreuses personnes qui rêvaient de posséder leur chez-eux ont peiné à amasser leur mise de fonds. Au début de 2020, le concours de circonstances – l’octroi de subventions gouvernementales aux ménages et les occasions limitées de dépenses – a toutefois permis tant aux locataires qu’aux propriétaires de mettre plus de côté. Pour les Canadiens qui louaient leur résidence principale, l’épargne nette en pourcentage du revenu disponible de leur ménage a atteint 22 % au deuxième trimestre de 2020, soit un taux à peine inférieur à celui de 24 % atteint par les propriétaires. Tant les propriétaires que les locataires ont connu une constitution de patrimoine exceptionnelle depuis la période précédant la pandémie jusqu’au deuxième trimestre de 2023, la valeur nette de patrimoine ayant augmenté de 34 % pour les propriétaires et de 23 % pour les locataires2 (sans actif immobilier).

Le troisième trimestre de 2023 a toutefois marqué un tournant : tant les propriétaires que les locataires ont alors vu leur patrimoine net diminuer. Les locataires ont toutefois sans équivoque été plus durement touchés . En plus d’affronter un repli du patrimoine constitué pendant la pandémie (en grande partie dû à la moins-value des actifs financiers), les locataires au Canada se sont à nouveau mis à désépargner dans l’ensemble, c.-à-d. à dépenser plus qu’ils ne gagnaient chaque trimestre. Dans l’ensemble, les locataires ont dépensé près de 9 % de plus que le revenu disponible de leur ménage en 2023, alors que les propriétaires ont épargné 7 % de leur salaire net.

Les locataires à faible revenu encore plus acculés

Au cours des dernières années, tant les locataires que les propriétaires ont fait les frais de l’augmentation des coûts de logement, bien que les locataires aient plus fortement ressenti cet étau, car en moyenne leurs ménages disposent d’un moindre revenu. Et même si depuis la fin des années 1990, les revenus des locataires ont augmenté au même rythme que ceux des propriétaires, la part du revenu qu’ils attribuent au logement a crû rapidement. En 1999, les locataires ont affecté une part moyenne de 25 % de leur salaire net à se loger (en ce compris les factures de services publics). Ce pourcentage était légèrement supérieur à celui des propriétaires pendant la même période (23 % de leur salaire net). L’écart s’est fortement creusé. En 2022, les locataires ont accordé 29 % de leur salaire après impôt au logement, contre 21 % pour les propriétaires (qui, au moyen de ces affectations, se constituent une épargne sous la forme de valeur nette immobilière). Avec ce concours de circonstances – faibles revenus et frais de logement plus élevés – les locataires peuvent très difficilement amasser une mise de fonds, une étape cruciale pour commencer leur constitution de patrimoine.

L’accession à la propriété s’avère maintenant un tour de force

Au Canada, le taux d’accession à la propriété est toujours relativement élevé. En 2022, deux tiers de la population étaient propriétaires d’un immeuble résidentiel. Avec la détérioration de l’abordabilité toutefois, cette situation est en train de changer. Il n’a jamais été aussi difficile de se frayer un chemin sur le marché du logement.

Les locataires sont plus nombreux à désépargner, car ils se butent à un coût de la vie et des frais de remboursement d’emprunts plus élevés, ce qui leur donne encore plus de fil à retordre pour amasser une mise de fonds. Environ seulement un tiers des ménages canadiens qui gagnent un revenu ont suffisamment d’argent pour acheter une maison indépendante individuelle grâce à leur revenu seulement. Il s’agit d’une nette différence depuis 2005 où la moitié des Canadiens gagnaient un revenu suffisant pour acheter une maison avec leur revenu seulement. Il se peut qu’un plus grand nombre de personnes gagnant un revenu moyen à élevé deviennent des locataires si l’accessibilité à la propriété ne s’améliore pas et si plus de Canadiens se font évincer du marché du logement.

Les inégalités pourraient s’accentuer à l’avenir au Canada

Auparavant, l’achat d’un premier logement était un rite de passage dans le fondement d’une famille. Aujourd’hui toutefois, l’accessibilité au logement risque d’être plus associée à un héritage ou au transfert de patrimoine de générations précédentes. Depuis 2010, les actifs immobiliers des propriétaires (hormis la valeur des hypothèques) ont augmenté quatre fois plus vite que l’assurance vie et les épargnes des régimes de retraite. La valeur nette immobilière a toujours été grandement considérée comme un coussin de sécurité. Toutefois, puisque l’accession à la propriété est plus restreinte, il se peut que certains Canadiens n’atteignent pas l’épargne ciblée en l’absence d’autres moyens de constituer un patrimoine. Le risque d’inégalités accrues entre les locataires et les propriétaires est l’une des nombreuses raisons pour lesquelles le Canada doit s’employer à résoudre sa crise du logement.

- 1. Certains Canadiens qui louent leur résidence principale sont en réalité propriétaires d’un bien immobilier.

2. Pendant la pandémie, la constitution de patrimoine par les locataires s’expliquait en grande partie par une plus-value des actifs financiers.

Carrie Freestone est économiste à RBC. Elle produit des analyses sur le marché du travail et est membre du groupe d’Analyse régionale, où elle contribue à l’établissement des perspectives macroéconomiques de la province.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.