Perspectives canadiennes

La croissance économique a mieux résisté que prévu à la suite du relèvement musclé des taux d’intérêt l’an dernier. Le Canada a stagné vers la fin de 2022, la croissance du PIB étant demeurée stable au quatrième trimestre. C’est la première fois que l’économie ne parvient pas à progresser depuis la chute liée à la pandémie au deuxième trimestre de 2021. La production a toutefois rebondi de 0,3 % en janvier, parallèlement à un essor de l’emploi, si bien qu’une légère hausse au premier trimestre semble plus probable que la légère baisse que nous attendions. Les prévisions de croissance mondiale pour 2023 ont été revues à la hausse, alors que la Chine émerge des confinements liés à la pandémie et que la progression économique en Europe se révèle plus solide que prévu malgré la guerre en Ukraine. En outre, l’emploi a bondi aux États-Unis au début de 2023, ce qui a accru la pression sur la Réserve fédérale pour qu’elle poursuive un relèvement des taux d’intérêt plus énergique que prévu cette année.

Malgré tout, les hausses de taux d’intérêt se répercutent sur le pouvoir d’achat des ménages avec un certain décalage. Les marchés du logement ont poursuivi leur repli, tant au Canada qu’à l’étranger. Les perspectives du secteur manufacturier mondial se sont affaiblies, et l’apaisement des perturbations de la chaîne logistique et la baisse des prix des marchandises (qui restent cependant élevés) contribuent à ralentir l’inflation. Au pays, l’augmentation des remboursements de la dette continuera de gruger le pouvoir d’achat des ménages, à mesure que l’effet des hausses de taux de la dernière année se fera sentir sur les coûts d’emprunt. Des risques baissiers subsistent également dans l’éventualité où un relèvement plus important des taux d’intérêt (et un ralentissement plus marqué de la production économique) serait nécessaire pour maintenir l’inflation à la baisse. Dans ce contexte, le scénario le plus probable reste celui d’une légère récession aux États-Unis et au Canada au premier semestre de 2023.

D’autres difficultés sont à venir : un repli de la demande des consommateurs et de l’embauche est toujours en vue

Jusqu’à présent, les marchés du travail ont fait preuve de résilience, mais il faut du temps pour que les taux d’intérêt plus élevés influent sur les remboursements de la dette des consommateurs et des entreprises. Une grande partie des emprunts des ménages au Canada consiste en des hypothèques à taux fixe dont les versements ne sont rajustés que lors du renouvellement des contrats.

La part du revenu disponible des ménages absorbée par le remboursement de la dette atteindra un niveau record de 16,5 % d’ici la fin de l’année. Cette situation sera aggravée par une baisse marquée de la valeur nette des ménages, alors que les marchés du logement poursuivent leur repli. Comme les ménages se sentent moins riches et que la hausse des prix et des remboursements de la dette mine leur pouvoir d’achat, la consommation devrait ralentir plus tard en 2023.

Nous continuons de nous attendre à ce que le taux de chômage augmente, passant de 5,0 % à 6,8 % au Canada d’ici le début de 2024.

L’alternative à un atterrissage tumultueux pourrait ne pas être de tout repos

La récession imminente que nous prévoyons demeure nettement « modérée » comparativement aux replis antérieurs. Nous ne nous attendons toutefois pas à ce que l’économie évite complètement un atterrissage tumultueux. Certes, à court terme, les dépenses de consommation pourraient être généralement plus importantes et moins sensibles aux hausses de taux d’intérêt que prévu. Les marchés du travail ont été très solides, et les ménages ont accumulé une épargne considérable pendant la pandémie. Cependant, comme l’offre de biens et de services n’arrive déjà plus à répondre à la demande, une augmentation des dépenses entraînerait des tensions inflationnistes plus tenaces et, par conséquent, des taux d’intérêt accrus. Ces taux accéléreraient l’érosion du pouvoir d’achat des ménages, retardant la récession, mais ne l’empêchant pas.

Les données récentes sur l’inflation ont été encourageantes, particulièrement au Canada, et la décélération de la croissance des prix atténue certains des principaux risques baissiers qui pèsent sur les perspectives macroéconomiques. En réalité, toutefois, la demande des consommateurs devra probablement reculer pour que l’inflation revienne pleinement au taux cible de la banque centrale. Et l’alternative au repli économique relativement modéré et tumultueux que nous prévoyons en 2023 pourrait encore ressembler davantage à un atterrissage brutal si des taux d’intérêt substantiellement plus élevés, ainsi qu’un recul plus important de l’activité économique se révèlent nécessaires à une maîtrise totale de l’inflation.

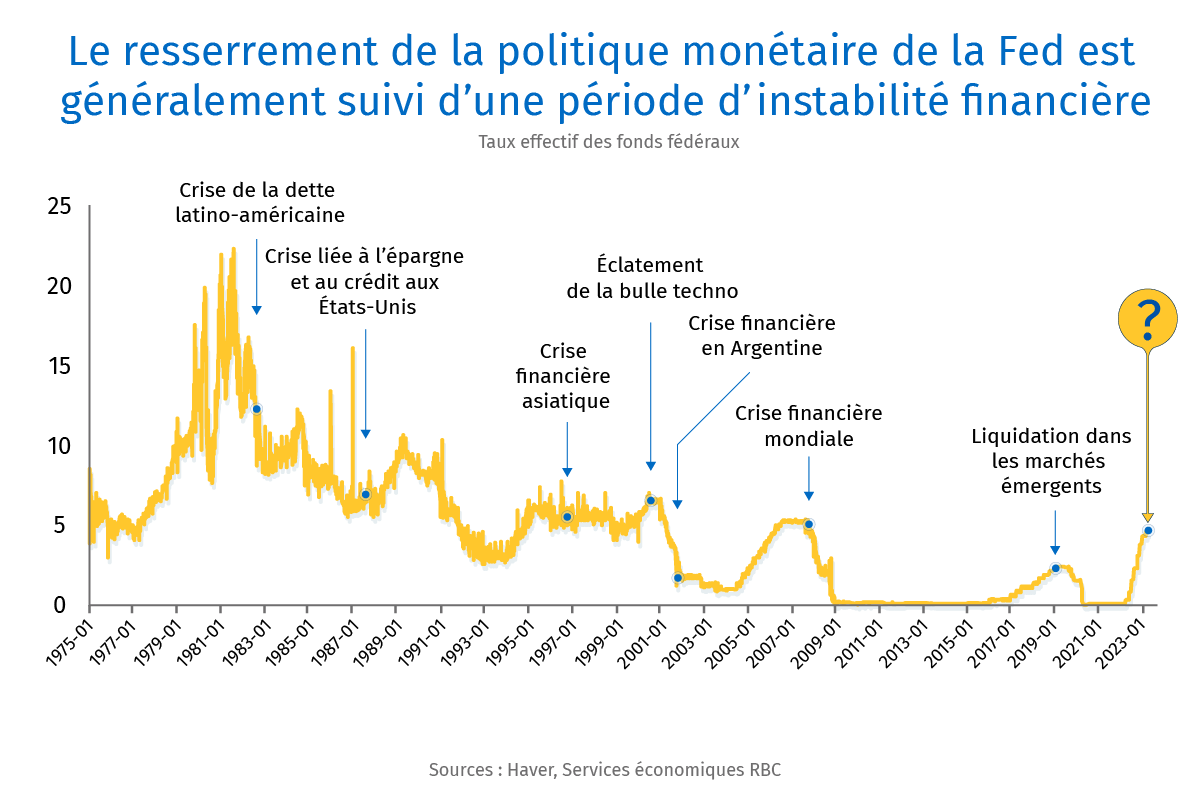

Les banques centrales restent proches de la fin du présent cycle de hausse (ou l’ont atteint)

Après avoir amorcé un cycle de relèvement des taux sans précédent au début de 2022, les banques centrales se demandent maintenant dans quelle mesure les taux d’intérêt devront encore augmenter. La Banque du Canada a opté pour le statu quo en janvier, annonçant qu’elle suspendait les hausses de taux d’intérêt pour évaluer l’effet du resserrement de 425 points de base réalisé au cours de l’année précédente (le rythme de relèvement le plus rapide depuis les années 1990).

La Réserve fédérale américaine n’a pas encore fini d’augmenter les taux d’intérêt. Un bond impressionnant de l’emploi et des dépenses en janvier a fait craindre que les hausses décrétées jusqu’à présent ne suffisent pas à freiner suffisamment l’économie et les tensions inflationnistes. Néanmoins, la hausse plus « normale » de 25 points de base du taux cible des fonds fédéraux (établi entre 4,25 % et 4,5 %) en février a été la plus faible depuis mars de l’an dernier ; nous prévoyons donc que le cycle de relèvement prendra fin au milieu de l’année, après des hausses supplémentaires de 75 points de base au cours des trois prochaines réunions de la Fed.

La croissance du PIB reprendra à la fin de 2023, mais le chômage restera élevé

Une croissance démographique accrue alimentée par l’immigration dans la foulée de la pandémie aidera à combler certaines lacunes actuelles du marché du travail et ajoutera tout près d’un million de consommateurs à la population canadienne au cours des prochaines années. Cette évolution renforcera le potentiel de production (et de consommation) de l’économie et contribuera à limiter le repli de la croissance au courant de l’année. Malgré tout, nous ne croyons pas que ces gains initiaux seront assez importants pour faire baisser le chômage de façon significative l’an prochain, les banques centrales se montrant prudentes quant à un abandon trop rapide des hausses de taux en faveur de baisses.

Perspectives provinciales

Aucune région du pays ne sera à l’abri de difficultés économiques accrues. D’après nous, la croissance ralentira considérablement dans toutes les provinces sauf une (Terre-Neuve-et-Labrador) cette année, et quelques-unes (Ontario, Colombie-Britannique et Québec) risquent de basculer en récession. Nous prévoyons que la Saskatchewan (+2,0 %), l’Alberta (+1,9 %) et Terre-Neuve (+1,6 %) se démarqueront en grande partie grâce à la vigueur des marchés mondiaux de marchandises. Une expansion démographique exceptionnelle devrait soutenir les dépenses et l’investissement résidentiel dans l’Est, ce qui permettra aux provinces de l’Atlantique de maintenir un rythme de progression supérieur à la moyenne nationale. La flambée des coûts du service de la dette des ménages et la forte correction du marché du logement pèseront lourdement sur les perspectives de la Colombie-Britannique (0 %), de l’Ontario (+0,2 %), et du Québec (+0,3 %).

Colombie-Britannique – La consommation sous pression

L’investissement résidentiel, qui représente environ 10 % du PIB de la province (moyenne de 2011 à 2021), donne une bonne idée de la façon dont la situation évoluera en Colombie-Britannique cette année. La correction brutale du marché du logement a accentué les pressions s’exerçant sur les consommateurs, qui font face non seulement à une hausse du coût de la vie et du service de la dette, mais aussi à une perte de richesse résultant de la chute des prix des maisons. Étant donné qu’il n’y aura sans doute pas de réductions de taux avant un an, nous ne prévoyons pas de répit important pour les consommateurs cette année. L’économie de la Colombie-Britannique devrait donc accuser un retard sur la moyenne canadienne, faisant du surplace cette année.

Jusqu’à présent, le marché du travail de la Colombie-Britannique demeure exceptionnellement tendu. Le taux de chômage est près d’un plancher historique – et parmi les plus bas au Canada –, et le nombre d’emplois vacants demeure au-dessus de la moyenne à long terme. Néanmoins, le taux de postes vacants a glissé à 5,0 % au dernier trimestre de 2022, ce qui indique possiblement que les employeurs réduisent les postes non pourvus avant de recourir à des mises à pied directes. Nous nous attendons à ce que le taux de chômage passe de 4,6 % en 2022 à 5,6 % en 2023, le ralentissement de l’économie freinant la création d’emplois.

Alberta – Une cadence positive se maintiendra

Dans un contexte plutôt sombre, l’économie de l’Alberta s’est relativement bien comportée. Le renforcement des marchés de l’énergie stimule l’investissement dans ce secteur ; les dépenses en immobilisations ont augmenté de 29 % à 24,6 milliards de dollars en 2022, et une autre hausse de 10 % est prévue en 2023 à 27 milliards de dollars. L’Alberta sera très proche de la tête de notre classement de la croissance et devrait progresser de 1,9 % en 2023.

Saskatchewan – La vigueur des marchés de marchandises soutient les investissements

En Saskatchewan, comme ailleurs dans les provinces des Prairies, la robustesse des marchés de marchandises et l’amélioration des conditions de culture agricole ont favorisé l’expansion du PIB réel. À la suite d’une excellente tenue l’an dernier (+5,8 %), la croissance économique de la province devrait décélérer pour se chiffrer à 2,0 % en 2023. Malgré ce ralentissement, la Saskatchewan figure encore dans le haut de notre classement de la croissance pour l’année à venir.

Dans le sillage d’une flambée de la demande, une vague d’investissements a déferlé sur la province en vue de combler les lacunes d’approvisionnement en ressources à l’échelle mondiale. Selon le plus récent rapport de Statistique Canada sur les intentions de dépenses en immobilisations, la Saskatchewan devrait attirer des dépenses d’investissement non résidentielles supplémentaires de 3,1 milliards de dollars cette année, soit la plus forte augmentation en pourcentage parmi toutes les provinces (+21 %). Cette hausse s’observera principalement dans les secteurs des mines et de l’énergie, alors que s’amorce la première phase de construction de la mine de potasse de Jansen.

Manitoba – La résilience des consommateurs sera mises à rude épreuve

Après avoir connu une excellente année, le Manitoba a amorcé 2023 de façon tout aussi énergique. Bien que la normalisation des chaînes logistiques et de nouveaux accords commerciaux (comme l’Initiative céréalière de la mer Noire) aient apaisé en partie l’agitation sur les marchés mondiaux de marchandises, le conflit actuel en Europe de l’Est continue de réduire dans une large mesure l’approvisionnement mondial en produits de base. Puisqu’elle est bien diversifiée et regorge de produits populaires, l’économie du Manitoba devrait se classer au milieu du peloton cette année (+0,8 %).

Ontario – L’endettement élevé des ménages amplifie les difficultés liées aux taux d’intérêt

L’Ontario, frappé de plein fouet par le repli économique, continue de dévaler une pente cahoteuse. Les coûts d’emprunt étant nettement plus élevés que l’an dernier, les entreprises et les ménages ont considérablement réduit leurs dépenses. Tous les signes laissent encore entrevoir une contraction économique dans la province au cours de l’année. Le PIB réel de la province devrait à peine croître sur une base annuelle en 2023 (+0,2 %), avant de connaître une modeste reprise en 2024 (+1,0 %).

Les ménages ontariens, qui sont parmi les plus endettés au Canada, ont été particulièrement vulnérables à la campagne de resserrement monétaire de la Banque du Canada. Parallèlement à la correction spectaculaire du marché du logement, des données récentes ont finalement fait état d’un recul prononcé de la consommation des ménages et des investissements des entreprises. Les achats de biens durables ont subi une baisse marquée de 6 % entre le deuxième et le troisième trimestre de 2022, tandis que les services ont enregistré une légère hausse (+1 %). Sans surprise, l’investissement résidentiel a aussi fortement reculé, s’inclinant de 14 % sur 12 mois au troisième trimestre de 2022. La construction non résidentielle a enregistré des gains importants (+12 %), car les constructeurs ont continué de tirer parti de la baisse des prix des matériaux et de la demande soutenue attribuable à une immigration internationale vigoureuse. À notre avis, l’économie de l’Ontario devrait s’affaiblir davantage cette année, avant de renouer avec une stabilité à long terme.

Québec – Au bord de la récession

En raison d’une chute des investissements résidentiels et de l’activité manufacturière, l’économie québécoise a connu une perte de vitesse importante depuis le milieu de 2022. Jusqu’à présent, d’autres volets de l’économie montrent une vigueur impressionnante (p. ex., le marché du travail, les dépenses de consommation), mais nous pensons que la faiblesse se propagera plus largement en 2023, alors que les effets de la hausse des taux d’intérêt se feront pleinement sentir. Nous pourrions même assister à une contraction de l’économie en cours d’année. Selon nos prévisions, la croissance sera presque stationnaire en 2023, s’établissant à 0,3 % avant de remonter légèrement à 1,3 % en 2024.

Le recul de l’investissement résidentiel devrait persister jusqu’à la fin de l’année. Même si nous prévoyons que la correction du marché du logement atteindra un creux vers le printemps, la reprise qui suivra devrait être lente. D’après nous, la construction de maisons neuves ne se redressera pas avant 2024.

Une récession mondiale (surtout aux États-Unis et en Ontario, les principaux marchés d’exportation du Québec) limitera probablement la demande d’exportations de la province. Tous ces facteurs, en plus des perspectives inquiétantes concernant les consommateurs et les entreprises de la province, inciteront de nombreux fabricants québécois à rester sur la défensive durant l’année à venir.

Nouveau Brunswick – Aucun signe d’affaiblissement… pour le moment

Malgré l’approche d’une récession au Canada, l’économie du Nouveau-Brunswick n’a pas encore montré de signes d’affaiblissement. Une immigration exceptionnellement élevée et un marché du travail solide ont soutenu les investissements résidentiels et les dépenses des ménages. Nous croyons toutefois que la forte hausse des taux d’intérêt et la contraction des marchés d’exportation entraîneront un ralentissement cette année, la croissance du PIB de la province diminuant de moitié pour s’établir à 1,0 %, contre 2,0 % en 2022.

Nous prévoyons que l’économie retrouvera une croissance plus faible en 2023. Les achats de biens étant parmi les premiers à fléchir en période de récession, le secteur manufacturier du Nouveau-Brunswick sera probablement un maillon faible en 2023.

Nouvelle Écosse – De solides tendances démographiques amortiront le ralentissement économique

L’économie de la Nouvelle-Écosse a jusqu’à présent peu réagi aux hausses massives des taux d’intérêt. Toutefois, elle ne sera pas entièrement à l’abri du ralentissement causé par les taux au Canada. Nous nous attendons à ce que l’activité intérieure et les secteurs axés sur les exportations s’affaiblissent au cours de l’année à venir. La croissance ralentira donc considérablement, tout en restant positive à 1,0 % cette année, contre 1,6 % en 2022.

Dans l’ensemble, nous croyons que la Nouvelle-Écosse progressera à un rythme supérieur à la moyenne nationale, grâce au faible endettement des ménages et à de solides tendances démographiques.

Î.-P.-É. – Atterrissage en douceur

L’Île-du-Prince-Édouard était la province à afficher la croissance la plus élevée au pays en 2021 (7,9 %). Son économie a toutefois progressé à un rythme modéré en 2022 (environ 2,9 %). Selon nous, ce taux diminuera à 1,3 % cette année, soit plus du double du taux de 0,6 % prévu pour l’ensemble du Canada. L’essor démographique de la province et sa sensibilité inférieure à la moyenne aux taux d’intérêt devraient maintenir son expansion à un rythme respectable.

Le secteur manufacturier de la province est sur le point d’être confronté à des difficultés de taille, puisque le risque de récession mondiale pèse sur les marchés d’exportation. Leurs ventes ayant grimpé de 17 %, les fabricants de l’Île-du-Prince-Édouard ont connu une excellente année 2022. Cependant, 2023 s’annonce moins prometteuse. À vrai dire, les ventes ont probablement atteint leur sommet au printemps dernier. Le secteur du tourisme, en revanche, a continué de croître à un rythme impressionnant : le nombre de visiteurs a grimpé de 63 % d’une année sur l’autre en octobre 2022. Malgré ses bons résultats, nous ne pensons pas que ce secteur connaîtra une croissance considérable au cours de l’année à venir, car les consommateurs cherchent à limiter leurs dépenses discrétionnaires.

Terre-Neuve-et-Labrador – L’essor des dépenses en immobilisations stimulera la reprise

Après une autre année difficile, nous espérons que les habitants de Terre-Neuve-et-Labrador connaîtront un peu de répit en 2023. La vigueur des marchés de marchandises a stimulé les intentions de dépenses en immobilisations dans la province, ce qui est de bon augure pour le marché du travail local. La croissance de 1,6 % que nous prévoyons à Terre-Neuve cette année représentera une hausse réjouissante par rapport au résultat de 2022 (révisé à la baisse à -0,4 %) ; la province sera ainsi la seule à résister à la tendance baissière.

Parmi les faits saillants dans le secteur figurent la reprise des activités au gisement pétrolier Terra Nova, qui devrait redémarrer sa production au deuxième trimestre de 2023 et fonctionner à plein régime d’ici la fin de l’année. Ce n’est toutefois pas de là que les gains les plus importants devraient venir. Un total de 231 millions de dollars a été alloué à des projets de transport et d’entreposage pour 2023, ce qui représente une augmentation de 28 % par rapport aux dépenses en immobilisations de 2022 ; la quasi-totalité de ce montant (225 millions de dollars) sera affectée à la construction d’autoroutes dans le cadre du plan routier pluriannuel du gouvernement provincial. L’injection de capitaux devrait soutenir l’emploi et la croissance du PIB réel, qui sera l’une des plus élevées au Canada cette année.

Tableaux détaillés des prévisions:

Canada, États-Unis et marchés financiers

Économies provinciales

À propos des auteurs

À titre d’économiste en chef, Craig Wright dirige une équipe d’économistes qui mènent des recherches sur l’économie, les titres à revenu fixe et les devises pour le compte de clients de RBC. M. Wright collabore régulièrement à un certain nombre de publications de RBC, et il est l’un des principaux animateurs des séances d’information que les Services économiques organisent de façon périodique pour communiquer les résultats d’analyses économiques aux clients et aux médias.

Robert Hogue est membre du l’équipe Économique et leadership avisé RBC, se spécialisant dans l’analyse et les prévisions pour le marché de l’habitation canadien et les économies provinciales

Nathan Janzen est économiste en chef adjoint. Il dirige le groupe d’analyse macroéconomique. Il s’intéresse principalement à la situation macroéconomique du Canada et des États-Unis, qu’il analyse et pour laquelle il formule des prévisions.

Claire Fan est économiste à RBC. Elle se concentre sur les analyses macroéconomiques et est chargée d’établir des prévisions relatives au PIB, à l’emploi et à l’inflation pour le Canada et les États-Unis, en fonction des principaux indicateurs.

Rachel Battaglia est économiste à RBC. Elle est membre du groupe d’Analyse macroéconomique et régionale et fournit des analyses des perspectives macroéconomiques provinciales.

- 1. Indice composé regroupant des données à périodicité élevée relatives à sept variables macroéconomiques : emploi, ventes au détail, commerce de gros, livraisons manufacturières, importations internationales, exportations internationales, ventes de véhicules.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.