Qu’advient-il des changements climatiques quand la sécurité énergétique est en jeu ?

L’invasion de l’Ukraine par la Russie a ébranlé les marchés mondiaux de l’énergie. Alors que les gouvernements et les consommateurs doivent composer avec des pénuries et une flambée des prix du gaz et de l’électricité, les politiques climatiques se heurtent à l’enjeu de la sécurité énergétique.

L’ancien ordre énergétique est bouleversé, et l’Europe et l’Asie cherchent de nouvelles sources d’approvisionnement pour remplacer les importations russes. Le fait que Moscou exploite la vulnérabilité énergétique de l’Europe ne sera pas oublié de sitôt et a accéléré deux tendances contradictoires : une décarbonation rapide et une augmentation précipitée de la production de combustibles fossiles, du moins à court terme.

Cette dichotomie met en lumière une dure réalité : si aucune mesure additionnelle d’envergure n’est prise, le pétrole et le gaz demeureront probablement des sources d’énergie controversées, mais essentielles pendant plus longtemps que certains le pensent.

Plusieurs questions cruciales se posent donc pour l’Occident :

Le Canada et les États-Unis devraient-ils accroître substantiellement leur production à court terme afin de freiner la progression des prix ?

Comment peuvent-ils concilier une hausse de la production avec leurs ambitieux plans de réduction des émissions ?

Si les gouvernements ne parviennent pas à trouver l’équilibre entre action climatique et sécurité énergétique, les coûts élevés de l’énergie et la hausse des émissions saperont-ils la confiance du public ?

Il est important de souligner que le Canada peut encore atteindre son objectif de zéro émission nette d’ici 2050, malgré les embûches.

Le gouvernement canadien souhaite une augmentation de la production de pétrole et de gaz pour atténuer les effets de la crise mondiale à court terme, tout en gardant résolument le cap sur la décarbonation et la compétitivité du secteur à long terme.

Nos recherches montrent que les deux objectifs sont réalisables, mais à un coût énorme. Il est important de souligner que le Canada peut encore atteindre son objectif de zéro émission nette d’ici 2050, malgré les embûches.

Il n’y a toutefois pas une minute à perdre. Les politiques qui seront adoptées au cours des 24 prochains mois doivent définir la voie du Canada en matière de climat et d’énergie en vue de la carboneutralité en 2050.

Principales conclusions :

Le secteur pétrolier et gazier du Canada peut favoriser la sécurité énergétique à court terme, tout en permettant de réaliser des progrès sur le plan du climat. Cependant, il faut que le cadre réglementaire soit prévisible et que tous les paliers de gouvernement apportent leur soutien.

Jusqu’à 500 000 barils par jour de pétrole classique et extrait des sables bitumineux pourraient s’ajouter aux niveaux de 2021.

Cela entraînerait une hausse des émissions de gaz à effet de serre (GES) de 9 millions de tonnes par an, qui serait compensée au coût d’au moins 1,5 milliard de dollars par an. Toutefois, le gain net potentiel serait de 10,5 milliards de dollars par an. Notons que si le pétrole canadien remplace celui d’autres pays, les émissions mondiales n’augmenteront pas.

Pour atteindre les cibles climatiques malgré l’accélération de la production, des investissements massifs devront être faits dans la réduction du méthane, ainsi que dans l’électrification et le captage du carbone dans tous les secteurs.

Une réduction de 40 % d’ici 2030 des émissions liées aux sables bitumineux par rapport aux niveaux actuels nécessitera probablement des investissements de l’ordre de 45 à 65 milliards de dollars entre 2024 et 2030 ; ces dépenses culmineront à 9 milliards de dollars par an, environ, au milieu de la décennie.

Afin de parvenir à la décarbonation complète en amont au moyen du captage, de l’utilisation et du stockage du carbone (CUSC), une technologie essentielle à la réduction des émissions, le prix du WTI devra avoisiner 50 $ US en moyenne jusqu’en 2050.

La technologie de décarbonation dans le secteur des sables bitumineux devra être déployée en suivant une approche réfléchie pour éviter de trop investir dans des solutions coûteuses. Le CUSC doit être considéré comme un outil parmi d’autres à la disposition du Canada.

CHAPITRE 1

Le pétrole restera indispensable pendant longtemps

On n’a jamais imaginé que la décarbonation serait facile. Cela dit, elle provoque d’importantes perturbations dans l’économie et sur la scène politique.

Les enjeux de la sécurité énergétique et des changements climatiques s’opposent depuis longtemps, mais l’opération militaire de Moscou a fait éclater ces dissensions au grand jour. Selon les premières indications, on estime que le flux de pétrole russe pourrait diminuer d’au moins 3 millions de barils par jour en raison du manque d’acheteurs. À long terme, une plus grande part des 11,7 millions de barils produits par jour pourrait être remise en question, étant donné que les grandes sociétés pétrolières délaissent la Russie devenue État paria.

L’invasion russe a suscité des appels à réduire la demande de pétrole et de gaz en accélérant les investissements dans les technologies d’énergies propres, ce qui limiterait la possibilité de prendre les marchés de l’énergie en otage. Cependant, la plupart des pays auront du mal à changer rapidement de sources d’énergie au cours de la prochaine décennie.

Par exemple, les véhicules zéro émission (VZE) ont représenté seulement 5,6 % des immatriculations de véhicules légers au Canada en 2021 . Vu ce point de départ modeste, il faudrait un effort herculéen pour atteindre les objectifs de VZE prévus dans le Plan de réduction des émissions récemment annoncé par Ottawa. Le plan stipule qu’en 2030, au moins 60 % des véhicules légers neufs qui seront vendus devront être des VZE. Même si le Canada mène à bien cet objectif ambitieux, 84 % des véhicules légers consommeront encore de l’essence à la fin de la décennie.

L’invasion de l’Ukraine par la Russie a créé une onde de choc sur les marchés de l’énergie, mais il est encore trop tôt pour savoir si les pays augmenteront fortement les investissements dans les énergies renouvelables ou s’ils auront recours aux combustibles fossiles pour pallier les pénuries. Il est fort probable que des investissements seront effectués dans les deux solutions.

Selon les estimations préliminaires, les investissements dans le secteur pétrolier et gazier grimperont de 11,6 % d’une année sur l’autre pour s’établir à 533 milliards de dollars américains en 2022. D’après Fitch Solutions, ils progresseront de 4 % de plus en 2023, avant de revenir aux niveaux d’avant la pandémie en 2024.

Jusqu’à présent, l’envolée des prix des combustibles fossiles n’a guère entamé la demande, du moins en Amérique du Nord.

Les énergies renouvelables devraient également recevoir un coup de pouce, mais au Canada, les pressions en faveur d’une hausse de la production de pétrole et de la construction de pipelines se sont intensifiées. Les bassins de schiste des États-Unis et les champs pétrolifères du Moyen-Orient se préparent à redémarrer des sites de forage mis en sommeil.

En outre, d’anciennes habitudes de consommation pourraient revoir le jour. L’Allemagne prévoit construire des terminaux de GNL même si elle accroît ses investissements dans les énergies renouvelables, tandis que l’AIE a recommandé un retour temporaire à la production d’électricité au charbon et au pétrole afin que l’Union européenne puisse se passer du gaz russe. Dans les deux cas, les émissions augmenteraient au lieu de baisser.

Cette réaction précipitée vise à éviter une flambée des prix pour les consommateurs. Des prix de l’énergie résolument élevés se répercutent sur les secteurs à forte intensité énergétique ; les prix des produits de base montent et grèvent le budget des ménages et des petites entreprises vulnérables. Dans ces conditions, l’accessibilité et l’abordabilité de l’énergie l’emportent généralement sur les considérations climatiques pour les consommateurs.

La détermination des gouvernements donne déjà des signes de fléchissement : l’Allemagne, la Californie et la Colombie-Britannique, généralement considérées comme à l’avant-garde de l’action climatique, offrent des subventions pour compenser les prix élevés de l’essence et de l’énergie.

Jusqu’à présent, l’envolée des prix des combustibles fossiles n’a guère entamé la demande, du moins en Amérique du Nord. Les consommateurs peuvent la supporter. En effet, aux États-Unis, la part du coût de l’essence dans les dépenses personnelles de consommation est encore inférieure de près d’un point de pourcentage à ce qu’elle était au début des années 2000, tandis que les Canadiens ont accumulé une épargne considérable durant la pandémie.

La réglementation et les investisseurs incitent les fournisseurs d’énergie à diminuer les émissions directes (périmètre 1) et les émissions indirectes liées aux achats d’électricité (périmètre 2). Par contre, les gouvernements ont jusqu’ici évité de s’attaquer à un autre défi tout aussi important : le comportement des consommateurs.

À l’échelle mondiale, les subventions explicites et implicites aux combustibles fossiles et principalement axées sur les consommateurs ont totalisé 5 900 milliards de dollars américains en 2020, soit environ 6,8 % du PIB. Selon le Fonds monétaire international, elles devraient atteindre 7,4 % du PIB d’ici 2025. Les tendances de consommation montrent aussi que les préférences prennent le pas sur les considérations climatiques. Ainsi, les ventes de VUS ont bondi de 10 % et représenté 45 % des ventes de voitures l’an dernier, générant 120 millions de tonnes de CO2 supplémentaires par année.

Dans l’ensemble, ces indicateurs laissent présager une progression, et non un recul, de la demande de pétrole durant dans la décennie en cours.

Les prévisions à court terme de l’AIE indiquent que la demande de pétrole atteindra 104 millions de barils par jour en 2026, contre environ 99,7 millions cette année. Les États-Unis, l’Arabie saoudite, les Émirats arabes unis, l’Irak et le Brésil seront les principaux moteurs de croissance de la production au cours des prochaines années.

Le Canada contribuera également à l’essor de la production. La Régie de l’énergie du Canada prévoit que la production nationale, largement attribuable aux sables bitumineux, culminera à 5,8 millions de barils par jour d’ici 2032, avant de retomber à 4,8 millions de barils par jour en 2050, si les mesures visant à réduire les émissions de GES se poursuivent à leur rythme actuel. Si ces prévisions se concrétisent, les émissions augmenteront dans l’ensemble, malgré les initiatives pour améliorer l’efficience des sables bitumineux (qui a chuté d’un tiers depuis 1990).

Hausse de la demande mondiale d’énergie

Au cours des quatre dernières décennies, la demande d’énergie a progressé d’environ 1,75 % par an.

Cette hausse devrait se poursuivre puisqu’on s’attend à ce que la planète gagne 2,2 milliards d’habitants d’ici 2050. Le scénario de base de l’AIE table sur une croissance de la demande d’énergie de 1 % par an au cours des trois prochaines décennies.

De 2020 à 2050, la consommation d’énergies renouvelables devrait croître à un rythme annuel de 3,2 %, comparativement à 0,5 % et 1,3 %, respectivement, pour la demande de pétrole et celle de gaz naturel. En l’absence de mesures plus musclées, le renforcement des investissements dans les énergies propres ne s’accompagnera pas forcément d’un déclin des énergies traditionnelles.

L’avenir des marchés du pétrole ne s’annonce pas brillant pour autant. Selon un scénario moins optimiste de l’AIE, la demande de pétrole chutera de 25 % et le prix s’établira à 64 $ US le baril en moyenne. En revanche, si les pays mettent les bouchées doubles pour atteindre la carboneutralité, le prix plongera jusqu’à 24 $ US. Pour pouvoir vendre sur ce marché de plus en plus restreint, la production de pétrole devra générer zéro émission nette.

Le problème est que ce scénario de base pour la demande de combustibles fossiles va à l’encontre des objectifs climatiques.

Pour avoir 50 % de chances de limiter le réchauffement à 1,5 °C (l’ambitieux objectif de l’Accord de Paris), 60 % du pétrole et du gaz et 90 % du charbon qui subsistent dans le sol devront y rester .

C’est deux fois plus que pour le scénario d’un réchauffement de 2 °C, de sorte que le pic de la production mondiale devrait être atteint prochainement, d’ici dix ans sans aucun doute.

Une hausse de 2 °C serait encore plus dévastatrice pour la planète qu’une hausse de 1,5 °C : deux fois plus de plantes et d’animaux subiraient une diminution de leur milieu naturel, de vastes massifs coralliens disparaîtraient et des millions de personnes seraient confrontées à des vagues de chaleur, des inondations et une pénurie d’eau .

Compte tenu de perspectives aussi sombres, l’Occident doit impérativement restreindre sa production de pétrole, malgré l’urgence de la sécurité énergétique. Afin de dénouer les tensions, il faut que la nouvelle production occidentale remplace d’autres sources pour stabiliser les émissions mondiales (y compris les émissions périmètre 3 qui regroupent les émissions en amont et en aval), et que les responsables politiques redoublent d’efforts pour faire baisser la demande de pétrole.

Le Canada dispose des outils et des technologies nécessaires pour déployer rapidement les énergies renouvelables, et électrifier les bâtiments et l’infrastructure de transport et, dans certains cas, l’industrie. Une planification minutieuse sera également requise afin de gérer les sources d’énergies renouvelables intermittentes et le coût élevé de certaines solutions de remplacement.

Cependant, il sera plus difficile de remplacer la mise en valeur des combustibles fossiles ailleurs dans le monde. Les économies occidentales doivent être sur la même longueur d’onde, en visant à la fois une hausse de leur production et une baisse de la demande globale de pétrole. Elles doivent également accepter de payer plus cher le pétrole de producteurs qui respectent les objectifs climatiques.

Le Canada et les États-Unis devraient conclure une alliance nord-américaine en matière de sécurité énergétique visant à la fois l’énergie conventionnelle et les ressources sous-jacentes pour la transition énergétique. Parmi les éléments d’une telle stratégie, la conclusion de contrats à long terme avec des raffineries américaines offrirait aux producteurs canadiens de pétrole une prévisibilité qui les inciterait à investir dans la décarbonation, l’entretien des pipelines existants et le soutien des lignes électriques.

Le Canada doit veiller à être reconnu pour sa stabilité et ses efforts de décarbonation de l’énergie. Les contrats à long terme pourraient fixer des prix plancher pour le pétrole qui appuient les investissements dans la décarbonation au Canada et réduisent l’incidence des prix extrêmement élevés pour les consommateurs américains.

CHAPITRE 2

Le rôle du Canada dans la sécurité énergétique

Le secteur énergétique est d’une importance capitale pour le Canada. L’extraction et les activités connexes, le raffinage, la distribution et le transport du pétrole et du gaz pourraient générer près de 10 % du PIB du Canada en 2022. En 2020, le secteur représentait non seulement 178 500 emplois directs, mais aussi 415 000 emplois indirects.

Les gouvernements des provinces riches en ressources perçoivent des redevances. Celles-ci devraient totaliser au moins 18 milliards de dollars en 2022, soit 50 % de plus qu’en 2021, grâce à l’envolée des prix de l’énergie et aux projets dont les prêts sont entièrement remboursés.

Grâce à son immense richesse en ressources, le Canada peut jouer un rôle crucial dans la sécurité énergétique mondiale en contribuant à pallier les pénuries d’énergie à court terme. Cette richesse peut aussi renforcer son statut de puissance douce en l’aidant à neutraliser les forces antidémocratiques. Le défi est d’y parvenir sans compromettre nos objectifs climatiques.

Commençons par la bonne nouvelle. Le Canada peut augmenter ses exportations de pétrole et de gaz vers les États-Unis, afin que ce pays puisse gonfler son offre au reste du monde.

Nous estimons que le Canada peut relever sa production de 500 000 barils par jour en combinant pétrole classique et sables bitumineux, afin de combler l’insuffisance de l’offre au cours de la prochaine année.

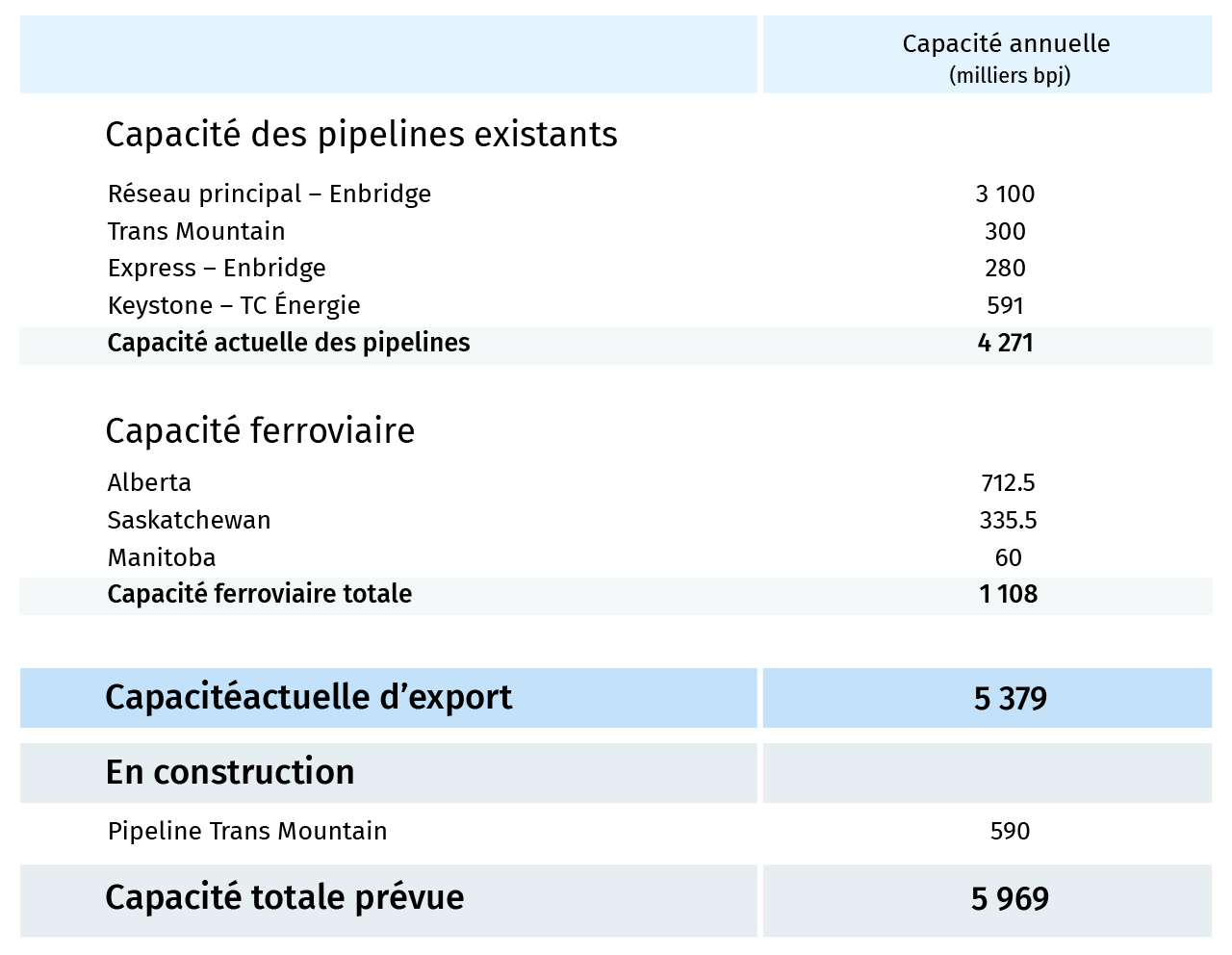

Bien que les exportations canadiennes frôlent déjà des niveaux records, avec une moyenne de 3,76 millions de barils par jour en 2021, la capacité des pipelines à destination des États-Unis dépasse 4 millions de barils par jour.

Au cours des dernières années, les exploitants de pipelines canadiens ont réalisé des investissements en vue de désengorger leurs systèmes et, ainsi, d’optimiser la capacité. Par contre, une hausse notable de cette dernière exigerait la construction de nouvelles lignes, selon les experts du secteur.

Ce ne sera peut-être pas nécessaire d’après des prévisions de production réalistes. Ainsi, la Régie de l’énergie du Canada est d’avis que la capacité des pipelines et du chemin de fer sera de 5,3 millions de barils par jour d’ici 2050, ce qui devrait suffire pour acheminer la production du Canada.

La capacité ferroviaire étant d’environ 1 million de barils par jour, elle permettrait, au besoin, de prendre en charge une expansion à court terme des exportations de pétrole. Toutefois, les compagnies de chemin de fer devront pour cela relever le défi consistant à fournir des wagons spéciaux et à jongler avec la demande des secteurs agricole, alimentaire et minier déjà confrontés aux problèmes des chaînes logistiques

La capacité de transport du Canada est suffisante

Sources : Association canadienne des producteurs pétroliers, Régie de l’énergie du Canada

La mauvaise nouvelle : le Canada a récemment dévoilé son Plan de réduction des émissions qui prévoit une diminution de 42 % dans le secteur pétrolier et gazier. La hausse de la production pourrait compromettre cet objectif puisqu’elle générera jusqu’à 9 millions de tonnes de GES additionnelles.

Jeter les bases de la réduction des émissions

Le Plan de réduction des émissions, élaboré en vertu de la Loi canadienne sur la responsabilité en matière de carboneutralité, et le budget fédéral qui a suivi son annonce marquent un changement de ton dans la politique climatique. Le document fixe des objectifs d’émissions sectoriels et prévoit un financement appréciable pour le transport, le captage du carbone et les solutions climatiques fondées sur la nature.

Par contre, il est flou en ce qui concerne l’énergie, malgré l’importance de ce secteur. Tenant compte de la guerre en Ukraine et de la crise énergétique qui prend de l’ampleur à l’échelle mondiale, le Plan de réduction des émissions souligne le dilemme consistant à définir des objectifs climatiques ambitieux alors que des perturbations structurelles se propagent sur les marchés de l’énergie.

Le Plan table sur une augmentation de la production pétrolière au Canada. Cependant, les annonces récentes attirent davantage l’attention sur les émissions des nouveaux projets que sur leurs retombées économiques. De plus en plus, le message d’Ottawa est que seules les installations à faibles émissions assureront l’acceptabilité sociale.

Ce sera un défi, mais nous croyons que le Canada peut à la fois accélérer sa production de pétrole et atteindre son objectif déclaré de réduire les émissions de GES de 40 % à 45 % d’ici la fin de la décennie.

Mais il n’y a aucune garantie. Le secteur pourrait ignorer l’appel à augmenter la production sans rajuster ses objectifs d’émissions et obtenir l’acceptabilité sociale. Les investisseurs privilégient les dividendes et les rachats et sont peu favorables à une baisse des bénéfices qui permettrait de produire plus. En outre, les pénuries de main-d’œuvre et les cibles ESG strictes n’incitent pas à accroître la production.

Par contre, les choses pourraient changer si les prix du pétrole poursuivent leur ascension. Pour augmenter l’offre, les responsables politiques du Canada doivent montrer qu’ils sont prêts à accepter une hausse temporaire des émissions générées par le secteur pétrolier, pourvu qu’elles fléchissent ailleurs ou bien que la mise à l’arrêt des sites de production commence après 2030.

Par ailleurs, les décideurs ont d’autres moyens de s’assurer que les objectifs d’émissions de 2030 restent réalisables. L’augmentation des émissions du secteur pétrolier peut être neutralisée par des réductions dans d’autres secteurs, par exemple, en accélérant la construction d’infrastructures d’énergies renouvelables et la décarbonation, et en améliorant l’efficacité énergétique. Les retombées économiques d’une production de pétrole accrue peuvent compenser une partie du coût de la décarbonation accélérée d’autres secteurs, en particulier les bâtiments et l’électricité, où les goulets d’étranglement des chaînes logistiques sont moins graves que dans le transport.

Dans l’ensemble, le monde n’a pas besoin de revoir son engagement envers la carboneutralité en raison de l’enjeu à court terme de la sécurité énergétique. Par contre, les compromis entre secteurs ne fonctionneront pas à long terme. Les producteurs de pétrole canadiens devront non seulement réduire les émissions moyennes du secteur, mais aussi les émissions globales liées à chaque type de production. Pour effectuer des investissements à long terme à cette fin, les producteurs ont besoin de prévisibilité. Or, rien de tel qu’une crise énergétique pour mettre les choses à plat.

CHAPITRE 3

CUSC, une solution incontournable

Concilier sécurité énergétique à court terme et objectifs climatiques ne sera pas facile. Cependant, comme le souligne notre rapport Une transition à 2 billions de dollars : Vers un Canada à zéro émission nette, les technologies permettant de réduire considérablement les émissions sont à portée de main pour le transport, les bâtiments et l’électricité.

Le Plan de réduction des émissions cible déjà une diminution de 42 % dans le secteur pétrolier et gazier, dont près de 40 % pour les sables bitumineux, où les réductions sont coûteuses et techniquement difficiles. La tâche sera ardue, étant donné que le secteur mise sur des projets de captage du carbone à forte intensité de capital pour réaliser des réductions significatives.

La mise en valeur du gisement pétrolier de Bay du Nord, au large des côtes de Terre-Neuve, vient d’être approuvée, mais la production pourrait ne pas commencer avant la fin des années 2020. On s’attend à ce que durant sa durée de vie, le projet émette quelque 4,5 millions de tonnes de GES.

En revanche, les producteurs de pétrole classique et de gaz naturel semblent bien placés pour abaisser leurs émissions au cours de la prochaine décennie. D’une part, leurs émissions par baril sont plus faibles, puisqu’ils consomment moins d’énergie. D’autre part, environ 40 % des émissions des installations gazières en amont et les deux tiers des émissions liées au pétrole classique proviennent des rejets et des fuites de méthane. Elles devraient reculer de 75 % d’ici 2030, grâce à des dispositifs de détection des fuites et à des systèmes de récupération de vapeur, soit la quasi-totalité des baisses prévues dans le Plan de réduction des émissions.

Un effort accru visant à électrifier les installations situées près du réseau électrique propre de la Colombie-Britannique, pour s’attaquer à la combustion, pourrait accentuer les réductions et compenser l’augmentation de la production. À moyen terme, la décarbonation s’accélérera quand les services publics électrifieront un plus grand nombre de champs pétrolifères et gaziers de la Colombie-Britannique et de l’Alberta.

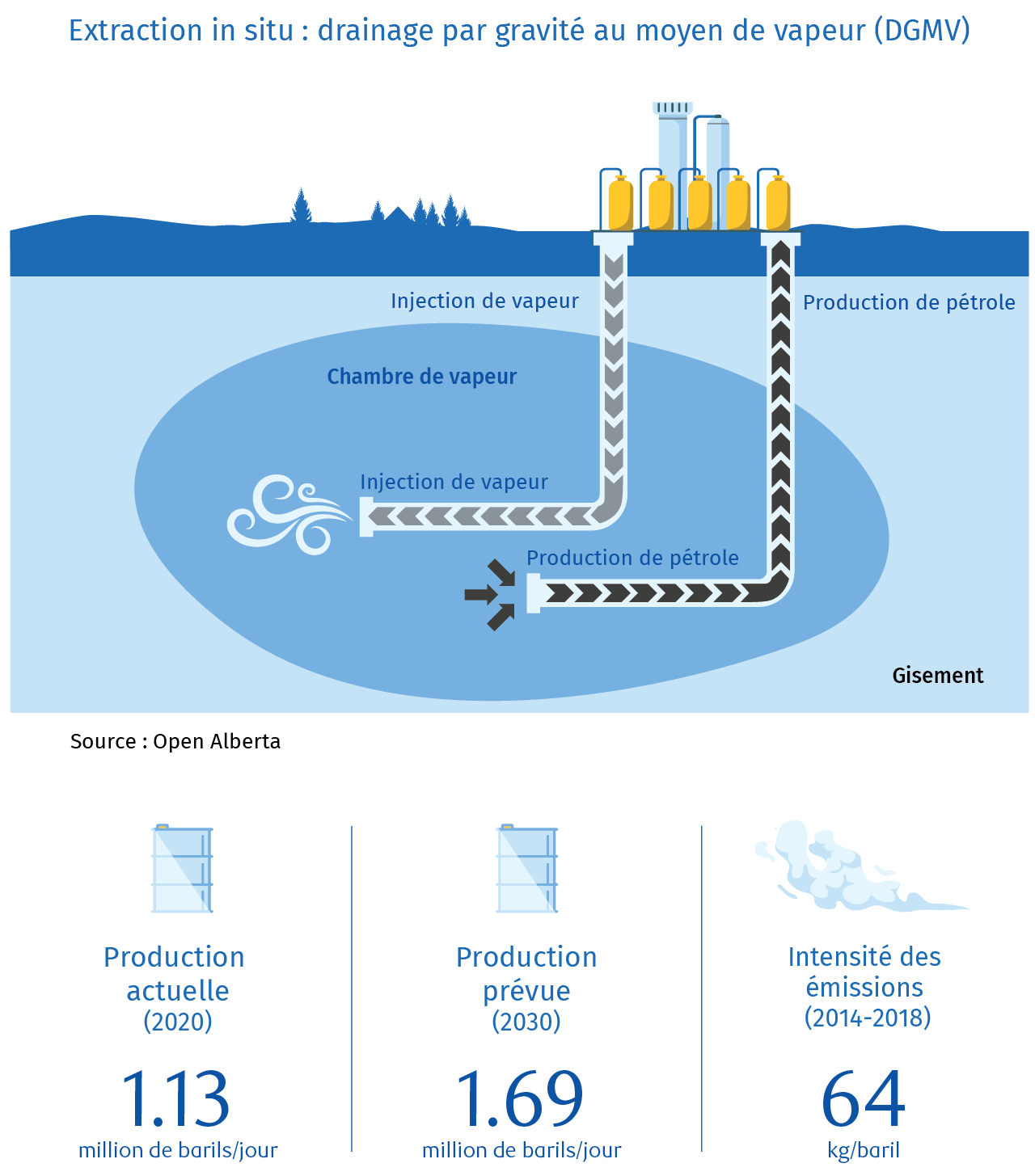

Types de production de bitume

Projets d’exploitation minière : prêts à démarrer

Seul le cinquième du pétrole provenant des gisements de sables bitumineux peut être extrait par l’exploitation minière. Le bitume extrait par d’énormes pelles est expédié, au moyen de gros camions, vers des installations de nettoyage où il est séparé du sable, de l’eau et de l’argile, ou résidus. Les déchets sont envoyés dans des bassins de résidus.

Production actuelle (2020) : 1,49 million de barils par jour

Production prévue (2030) : 1,7 million de barils par jour

Le pétrole ainsi séparé est traité de deux façons :

Pétrole brut synthétique

Pétrole brut synthétique : Une fois libre de déchets, le bitume est converti en pétrole brut non corrosif, ou pétrole brut synthétique, dans des usines de valorisation ou des raffineries de pétrole lourd. Bien que le procédé augmente les émissions du pétrole en amont, le produit final, plus léger et sans soufre, peut être vendu à une raffinerie traditionnelle.

Intensité moyenne des émissions (2014-2018) : 95 kg par baril

Traitement des mousses

Dilbit extrait ou traitement de la mousse avec un solvant paraffinique : le traitement de la mousse avec un solvant paraffinique est la méthode adoptée pour deux nouveaux projets d’extraction des sables bitumineux, soit le projet Kearl de l’Impériale et le projet Fort Hills de Suncor Énergie. Le procédé élimine les composants les plus lourds du bitume, qui est dilué avec des mélanges plus légers pour produire du dilbit. Lors du traitement de la mousse avec un solvant paraffinique, on utilise un solvant paraffinique comme diluant, ce qui permet d’obtenir un produit final propre qui peut être transporté sans qu’il soit nécessaire de le raffiner davantage, réduisant ainsi les émissions en amont.

Intensité moyenne des émissions (2014-2018) : 46 kg de CO2 par baril

Si le Canada est réellement déterminé à réduire les émissions des sables bitumineux d’ici 2030, la première chose à faire est d’atténuer l’intensité des émissions, c’est-à-dire le CO2 émis par baril, en améliorant l’efficience de la production. Il est toutefois peu probable que les émissions atteignent les niveaux ciblés grâce à ces mesures.

Sans nouvelle installation pour comprimer les émissions moyennes de carbone , les émissions par baril de pétrole extrait des sables bitumineux pourraient reculer d’environ 6 % à 7 % d’ici 2030. Certaines de ces améliorations sont chères . D’autres s’avèrent économiques uniquement pour les nouvelles installations ou pour celles qui n’ont pas encore franchi l’étape du prototype.

Sans nouvelle installation pour comprimer les émissions moyennes de carbone , les émissions par baril de pétrole extrait des sables bitumineux pourraient reculer d’environ 6 % à 7 % d’ici 2030. Certaines de ces améliorations sont chères . D’autres s’avèrent économiques uniquement pour les nouvelles installations ou pour celles qui n’ont pas encore franchi l’étape du prototype.

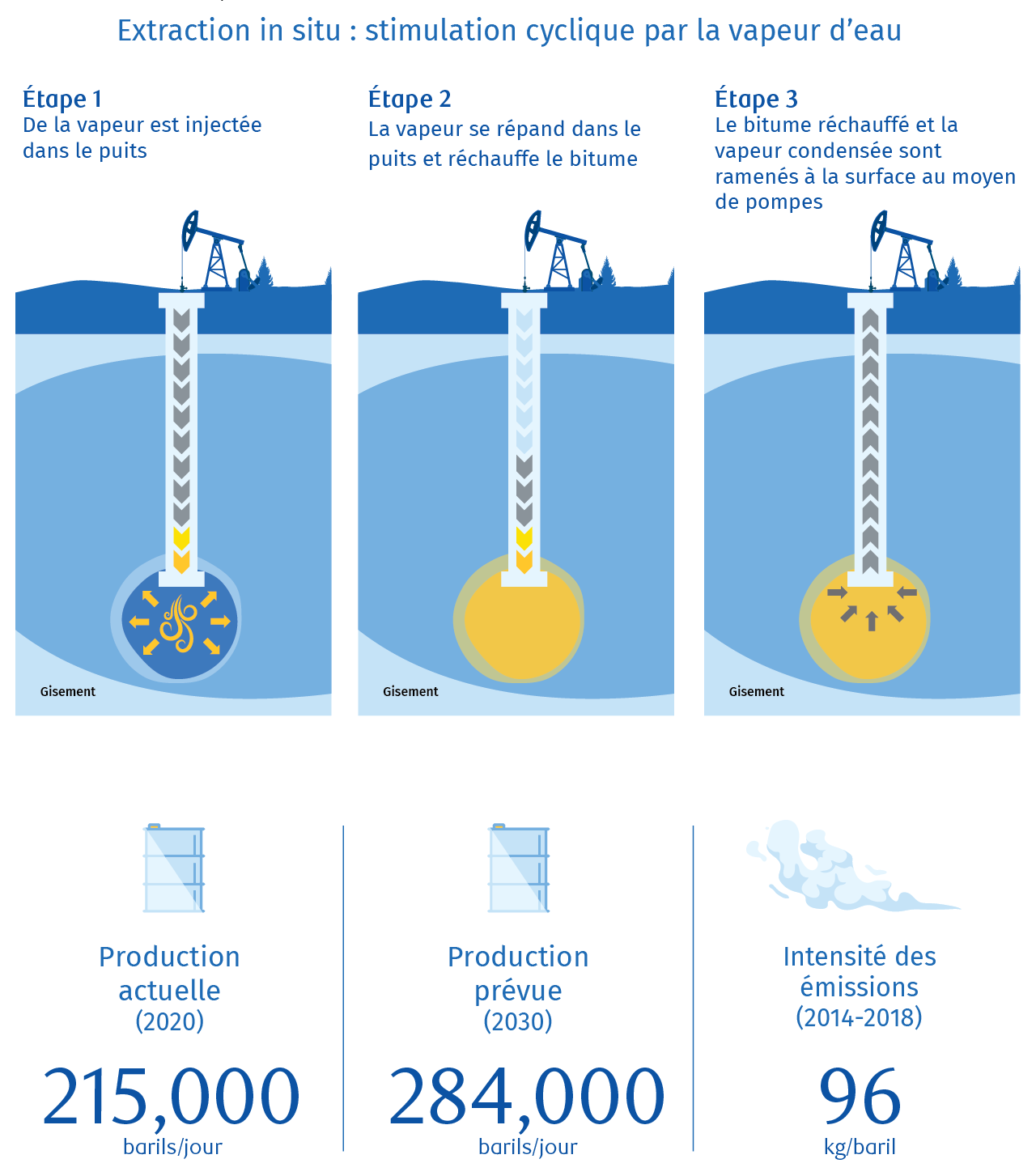

À long terme, de nouvelles technologies, qui fournissent de la vapeur à faible teneur en carbone ou sans carbone, comme des chaudières à hydrogène et de petits réacteurs nucléaires modulaires, pourraient révolutionner la production de pétrole issu des sables bitumineux, car elles procurent des sources de chaleur et d’énergie à zéro carbone. Contrairement aux producteurs conventionnels, qui doivent constamment forer de nouveaux puits et déplacer de l’équipement de contrôle des émissions à chaque fois, la nature stationnaire et la faible vitesse de déclin des sables bitumineux peuvent améliorer la rentabilité d’équipement plus cher comme les réacteurs.

En attendant, le captage du carbone est indispensable pour obtenir des baisses marquées des émissions. L’AIE et le Groupe d’experts intergouvernemental sur l’évolution du climat de l’ONU s’entendent pour dire que la technologie de CUSC est capable de contribuer à la réduction des émissions, grâce à des politiques favorables, au soutien du public et à l’innovation.

Alors que la capacité de captage dans le monde est de seulement 40 millions de tonnes par année, une expansion à court terme de 20 à 30 millions de tonnes au Canada semble ambitieuse.

La technologie présente toutefois certains inconvénients : elle est chère, son expansion est lente, elle accroît les coûts, dépend d’une ingénierie complexe et, parfois, ne capte ou ne stocke pas efficacement les émissions. La technologie doit également être mise à l’essai à grande échelle. Pour le moment, il n’existe pas d’usines majeures qui captent le CO2 engendré par la combustion du gaz naturel, ce qui est la principale application pour les sables bitumineux. Alors que la capacité de captage dans le monde est de seulement 40 millions de tonnes par année, une expansion à court terme de 20 à 30 millions de tonnes au Canada semble ambitieuse.

Qui plus est, les projets de CUSC n’ont pas de retombées financières propres. Le produit qu’ils fabriquent, le CO2, a une valeur marchande négligeable, de sorte que les rendements dépendent de la politique gouvernementale, comme la tarification du carbone ou les normes relatives au carburant. Dans de nombreux cas, les allègements fiscaux ou les paiements réglementaires sont très incertains.

Par conséquent, la plupart des projets de CUSC jusqu’à maintenant, au Canada et ailleurs, ont été fortement subventionnés par des crédits d’impôt ou des investissements publics. Ou encore, les entreprises ont dû payer de leur plein gré des prix du carbone très élevés. Pour que le financement du gouvernement soit justifié, l’extraction de pétrole des sables bitumineux à grande échelle doit être concurrentielle à long terme.

Capteurs d’émissions : projets de capture, d’utilisation et de stockage de carbone (CCUS) au Canada

Projets CCUS en cours, en construction ou proposés

CHAPITRE 4

Les sables bitumineux carboneutres peuvent-ils être concurrentiels sur les marchés mondiaux ?

L’Initiative pour des sables bitumineux carboneutres, dont le but est d’atteindre zéro émission nette dans le secteur des sables bitumineux, compte réduire les émissions de 22 millions de tonnes (Mt) d’ici 2030. Afin d’accroître les investissements dans les projets de CUSC, le dernier budget fédéral prévoit un crédit d’impôt remboursable pour investissement totalisant un peu moins de la moitié des coûts d’un projet, et ce, jusqu’en 2030. C’est un grand pas dans la bonne direction qui devrait favoriser les études visant à déterminer les meilleurs sites de CUSC et encourager les investissements.

Cependant, les provinces devront fournir des efforts supplémentaires pour généraliser le déploiement de la technologie, sachant que les modèles du gouvernement tablent sur la création d’une capacité de 15 à 18 Mt d’ici 2030. Elles pourraient notamment accorder un crédit complémentaire, mais aussi améliorer les volets non financiers des projets de CUSC, comme la délivrance des permis, la responsabilité et les droits de stockage. L’engagement du gouvernement à favoriser la prévisibilité de la tarification du carbone pourrait également atténuer le risque lié aux investissements dans les projets de CUSC.

De plus, afin que les contributions à l’objectif du Canada pour 2030 soient équitables, nous pensons qu’il faut être encore plus ambitieux, et mettre en place une capacité de captage du carbone d’environ 30 Mt au cours des huit prochaines années.

À cette fin, les investissements nécessaires vont de 45 à 65 milliards de dollars entre 2024 et 2030, soit 9 milliards de dollars par an à leur sommet. Cela représenterait un écart important par rapport aux niveaux actuels. En supposant que le gouvernement continue de payer la moitié de la facture, le coût total serait également considérable pour les contribuables.

Auparavant, les périodes de cherté du pétrole ont entraîné un boom des investissements. Cependant, le contexte à court terme a changé. Après quelques années tumultueuses, les investisseurs du secteur pétrolier préfèrent que les entreprises se concentrent sur les dividendes et les rachats d’actions plutôt qu’elles investissent dans de coûteux projets de captage du carbone.

Les perspectives à long terme remettent également en question la nécessité d’investir massivement dans les sables bitumineux, puisque selon la plupart des prévisions, la demande de pétrole chutera au cours des prochaines décennies, à mesure que les conducteurs se tourneront vers les véhicules électriques. La tendance pourrait s’accélérer avec l’accent mis sur la décarbonation en vue de réduire la dépendance de l’Europe au pétrole et au gaz russes.

Selon nos estimations, la décarbonation totale des sables bitumineux pourrait coûter de 6 $ à 14 $ le baril pour le bitume extrait et de 17 $ à 23 $ pour le bitume produit in situ. Globalement, le WTI devrait se vendre en moyenne à environ 50 $ US pendant la durée du projet afin de répondre aux attentes des investisseurs. Bien que ce niveau ait généralement été atteint depuis 2005, il est peut-être trop élevé compte tenu de l’incertitude de la demande future.

Cela dit, les puits de sables bitumineux déclinent plus lentement que les puits conventionnels, ce qui les rend plus adaptés aux dispositifs de CUSC fixes. Si la technologie de CUSC demeure indispensable pour la décarbonation du pétrole, elle pourrait constituer un avantage structurel pour les producteurs de sables bitumineux. Abstraction faite des coûts irrécupérables, les installations de drainage par gravité au moyen de vapeur (DGMV) dotées de systèmes de CUSC pourraient s’avérer rentables même si le prix tombe à 40 $ US.

Vu les coûts relativement élevés de la réduction des émissions, les producteurs canadiens devraient adopter une approche pragmatique à l’égard du CUSC. Un étalement des investissements tout au long des années 2020 et 2030 favoriserait les économies et permettrait l’utilisation de futures technologies afin d’abaisser les coûts. Une approche plus lente va à l’encontre des fortes réductions des émissions visées pour la présente décennie. Par contre, en étant mesurée et réaliste, cette approche de la décarbonation de la production de pétrole lourd sera essentielle pour maintenir la compétitivité économique du Canada dans le secteur.

À long terme, étant donné que la majorité des émissions engendrées par la consommation de pétrole sont liées à la combustion, le secteur devra investir dans la mise au point d’utilisations du bitume qui ne nécessitent pas de combustion. Selon les prévisions de l’AIE, la demande pour des utilisations sans combustion, par exemple, des produits comme les lubrifiants, les cires et l’asphalte, avoisinera 15 millions de barils par jour en 2050. L’utilisation de la partie la plus lourde du pétrole canadien pour fabriquer des produits à valeur ajoutée, comme la fibre de carbone, en est aux premiers stades de l’innovation, mais elle pourrait jouer un rôle majeur dans la diversification et la transition du secteur des sables bitumineux.

Bien entendu, ces efforts pourraient se heurter aux obligations de réduction imposées par le gouvernement ainsi qu’à l’incertitude considérable entourant les prix futurs du pétrole et du carbone. Le secteur et le gouvernement doivent collaborer pour relever ces défis.

CHAPITRE 5

Gérer la volatilité du cycle d’investissement

Le secteur pétrolier est très cyclique, ce qui rend les placements à long terme difficiles, surtout quand le rendement des projets de décarbonation est incertain. Tout d’abord, la production de pétrole et les émissions fluctueront probablement jusqu’en 2050, puisque les prix favoriseront ou décourageront les investissements. Mettre des milliards de dollars dans des projets de CUSC en période de faiblesse des prix n’est guère envisageable ; à l’inverse, même quand les prix sont élevés, les investisseurs échaudés par les fortes fluctuations peuvent hésiter à financer des projets à grande échelle et à long terme.

Par ailleurs, les producteurs canadiens de pétrole et de gaz ont enregistré des flux de trésorerie records cette année, soit 150 milliards de dollars américains selon les estimations , tandis qu’on prévoit que les prix resteront élevés pendant un certain temps. Par conséquent, le public comprend mal qu’on injecte des fonds publics pour décarboner le secteur pétrolier alors que les entreprises ont engrangé des bénéfices substantiels.

Dans ce contexte, le Canada doit s’efforcer d’atténuer la volatilité des cycles d’investissement dans le secteur pétrolier et faire en sorte que la décarbonation de ce secteur soit financée de façon régulière. Le gouvernement fédéral et les provinces devraient étaler la distribution des revenus substantiels inattendus qu’ils reçoivent quand les prix sont élevés en vue de soutenir les investissements lorsque le secteur traverse une période difficile. De leur côté, les entreprises doivent s’engager à financer la décarbonation même si les prix du pétrole fléchissent.

Le Fonds de croissance du Canada constitue un changement de cap bienvenu dans l’approche du gouvernement, car il prévoit de nouvelles structures d’investissement et une participation officielle dans les projets de réduction des émissions. Bien qu’investir aux côtés des entreprises dans les projets de réduction des émissions améliore les rendements financiers, les initiatives de décarbonation se heurtent encore à des obstacles de taille. L’incertitude politique, les barrières réglementaires et celles qui bloquent l’octroi de permis, les droits du sous-sol pour le stockage du carbone et la responsabilité en cas de fuite, ainsi que les risques associés aux technologies émergentes peuvent retarder les investissements.

Afin que des investissements suffisants et mûrement réfléchis soient réalisés pour atteindre les objectifs du secteur dont l’échéance approche à grands pas, le Fonds de croissance doit se doter d’un volet énergétique qui réunisse les bons intervenants dans le but d’uniformiser et d’accélérer l’approbation des projets.

Les provinces riches en ressources, les secteurs de l’énergie et de la finance, les organismes de réglementation, les services publics et des experts externes peuvent former un partenariat avec le Fonds de croissance en vue d’aplanir les obstacles.

Les contributions publiques qui appuient les investissements dans la décarbonation du pétrole et du gaz pourraient être plus élevées quand les prix sont bas que lorsque les flux de trésorerie du secteur sont abondants. Le gouvernement ferait ainsi la preuve qu’il soutient le secteur quand les temps sont durs.

Et surtout, le soutien apporté ne doit pas être influencé par le cycle politique. Plutôt que de prévoir d’autres affectations budgétaires, le financement public devrait être distinct des redevances existantes et de l’impôt fédéral des sociétés en vue d’assurer la stabilité du financement.

![]()

Volet énergétique du Fonds de croissance du Canada : le rôle des différents intervenants

- Gouvernement fédéral : dans le Fonds de croissance, affecter les recettes fiscales inattendues tirées des sociétés lorsque les prix des marchandises sont élevés à une importante décarbonation des secteurs non pétroliers ; établir des contrats à long terme garantissant la tarification du carbone pour atténuer le risque lié aux flux de trésorerie de certains projets de CUSC.

- Gouvernements provinciaux : affecter les redevances existantes à la décarbonation des économies provinciales et s’engager à réduire de façon proactive la libre attribution des crédits dans les systèmes de tarification provinciaux afin de soutenir le prix de base du carbone.

- Organismes de réglementation provinciaux et fédéraux : collaborer avec les ministères, le secteur et les intervenants locaux en vue d’accélérer le processus de délivrance des permis et d’approbation des projets stratégiques de décarbonation.

- Groupes autochtones : étant à l’avant-garde de la lutte contre les changements climatiques et de la gestion des ressources, doivent être des partenaires à part entière et influencer la façon dont les ressources du fonds sont déployées.

- Institutions financières du secteur : partenaires essentiels pour aider le secteur à emprunter en vue d’atteindre les taux de rendement souhaités. Étudier le financement sans recours soutenu par les garanties de tarification du carbone du gouvernement fédéral.

- Services publics : planifier la production d’électricité et sa distribution aux sites clés du secteur énergétique, comme les terminaux d’exportation et les champs éloignés.

- Secteur: affecter les capitaux à mesure que les projets sont approuvés, et fournir une expertise sur l’objet des investissements. Les entreprises doivent s’engager à donner la priorité à la décarbonation tout au long du cycle d’investissement.

DES IDÉES POUR AVANCER

Pour assurer la sécurité énergétique et climatique, le gouvernement fédéral et les provinces clés, le secteur privé et les communautés autochtones devront bientôt prendre des mesures essentielles. Voici quelques idées :

Éviter les politiques de réduction des émissions qui restreignent ou diminuent la production à court terme au moment où le pétrole de l’Ouest canadien permet de répondre aux perturbations actuelles du marché. Après 2030, d’importants efforts devront être déployés pour réduire et même fermer les projets qui ne sont pas conformes aux objectifs de carboneutralité du Canada. Les technologies et les processus de décarbonation devraient être intégrés aux modèles d’affaires de tous les nouveaux projets.

Le Fonds de croissance du Canada permettra d’éliminer les fluctuations durant les cycles d’investissement du secteur pétrolier et gazier. Les dépenses pourraient comprendre des contributions publiques plus importantes en période de prix faibles et un financement privé accru quand les prix sont élevés.

Contributors

- Yadullah Hussain, directeur de rédaction, Stratégie de leadership avisé, Climat et énergie

- Colin Guldimann, économiste

- Naomi Powell, directrice de rédaction, Services économiques et leadership avisé

- Darren Chow, premier directeur, Médias numériques

- Zeba Khan, directrice des publications, Services économiques et leadership avisé

- Aidan Smith-Edgell, associé, Recherche, Services économiques et leadership avisé

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.