Si 2021 a été l’année où le Canada a franchi le cap de la récession pandémique, 2022 est l’année où il peut s’extraire plus rapidement d’une croissance qui s’est ralentie depuis des décennies.

Bien qu’une reprise post-pandémique soit en vue, la lenteur de la croissance du bassin de main-d’œuvre et la faiblesse des investissements et de l’innovation ont freiné l’économie. Le basculement vers une société plus verte et plus numérique et davantage fondée sur les technologies s’est accéléré avec la COVID-19, ce qui a ouvert de nouvelles voies de croissance qui pourraient stimuler les dépenses, l’investissement et l’innovation. Les entreprises et les ménages sont prêts à soutenir ce changement, mais leurs efforts continuent d’être entravés par des obstacles à court et à long terme.

En ce début de mandat, le gouvernement fédéral peut aider à fixer un nouveau cap. Des politiques publiques et provinciales axées sur la croissance peuvent favoriser les investissements privés nécessaires à la relance de la croissance du Canada.

D’autres pays sont déjà en train de remodeler leur économie dans le but d’inverser une tendance de fond caractérisée par des taux de croissance économique toujours plus faibles. Le Canada peut tirer son épingle du jeu, grâce à une main-d’œuvre qualifiée, à une solide expérience en matière d’innovation technologique et énergétique et à des occasions d’investissement.

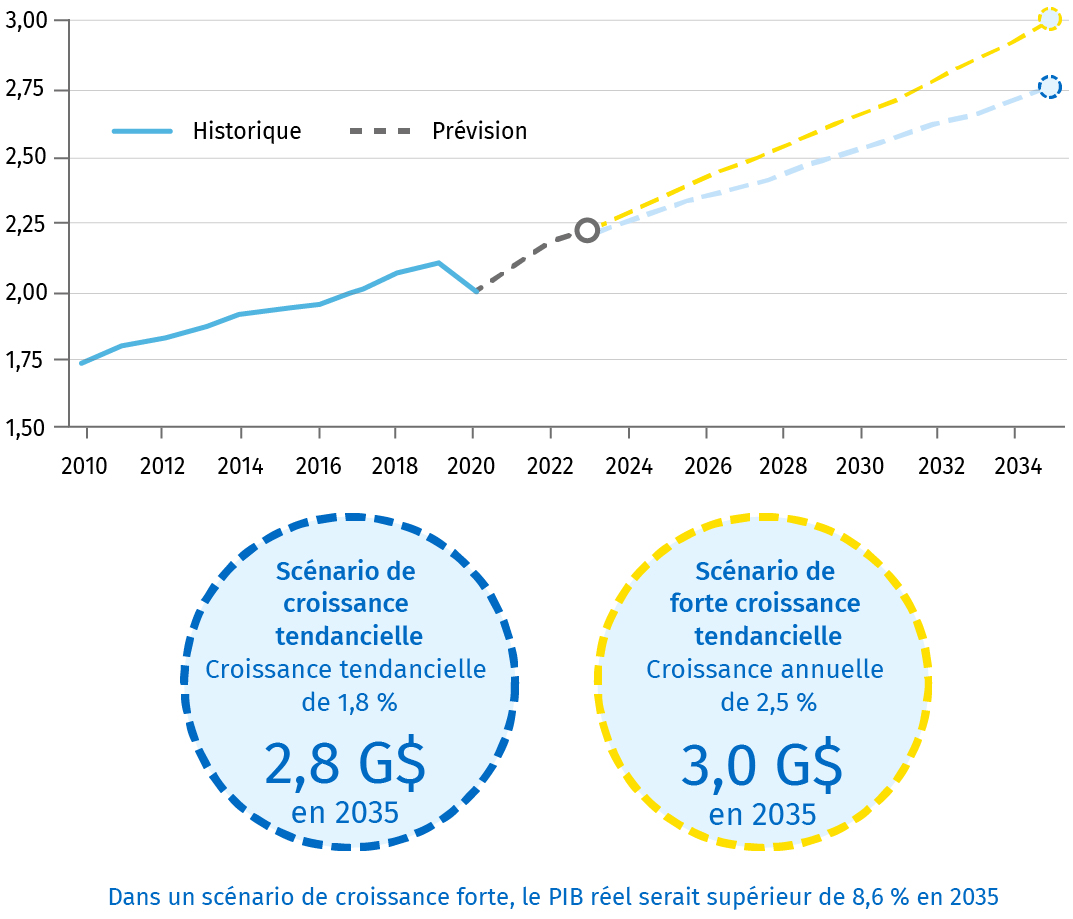

Deux scénarios pour la croissance du PIB réel au Canada

Billions $

Source: Statistique Canada, Haver, Services économique RBC

Un plan de croissance en 6 points

1. Adopter de nouvelles approches pour la politique d’innovation

2. Miser sur des politiques tournées vers l’avenir, les infrastructures publiques et le financement mixte pour lutter contre les changements climatiques

3. Promouvoir le commerce des services et les plateformes canadiennes ; protéger la propriété intellectuelle et les données

4. Accroître la compétitivité en revoyant la politique relative à la fiscalité et à la concurrence, et la réglementation

5. Attirer, former et retenir de nouveaux talents

6. Mettre en place une politique de l’éducation et du marché du travail encourageant la formation continue

Retour à la case départ

Le PIB reste en baisse par rapport aux niveaux d’avant la pandémie, car certains secteurs sont particulièrement ébranlés. Néanmoins, beaucoup d’autres ont déjà récupéré ou dépassé leurs niveaux d’avant la pandémie. La consommation est proche des niveaux d’avant la pandémie, des projets ambitieux d’investissement des entreprises, des milliards épargnés par les entreprises et les ménages, et un environnement extérieur favorable continueront d’alimenter la reprise en 2022, même si les entreprises sont toujours confrontées aux perturbations de la chaîne d’approvisionnement et à la pénurie de main-d’œuvre. La croissance prévue par RBC passe de 4,7 % en 2021 à 4,3 % en 2022, puis à 2,6 % en 2023. Autrement dit, elle se rapproche de son taux tendanciel à long terme.

Alors que la fin de la reprise (ou de la croissance cyclique) est proche, une nouvelle question se pose. Après le choc exceptionnel provoqué par la pandémie, comment pouvons-nous assurer une croissance plus robuste de l’économie canadienne ?

La croissance tendancielle (ou croissance potentielle) reflète la capacité productive durable à long terme de l’économie. La croissance réelle fluctue autour de cette tendance en raison de facteurs « cycliques » à court terme. La croissance tendancielle est calculée à partir de la croissance tendancielle de l’offre de main-d’œuvre et de la productivité.

Ces cinq dernières décennies, la croissance du pays a été tout sauf dynamique. Les taux de croissance économique réels sont passés d’une moyenne de 4,1 % dans les années 1970 à 2,1 % entre 2010 et 2019. En maintenant la trajectoire actuelle, nous prévoyons un retour à une croissance tendancielle faible d’environ 1,8 % par an au-delà de 2023, soit un niveau exceptionnellement bas qui s’explique par la lenteur de la croissance de la population active et des gains de productivité peu élevés.

Le Canada n’est pas le seul dans ce cas. De nombreuses autres économies avancées ont connu la même décélération, attribuable au vieillissement de la population, au ralentissement du rythme de l’innovation et, dans certains cas, aux répercussions économiques durables des récessions. La tendance s’est maintenue, faisant penser que les problèmes structurels sous-jacents continueront d’être un facteur important.

Un nouveau départ

La prochaine décennie pourrait être différente. Néanmoins, si le Canada veut croître autrement, le secteur privé doit montrer la voie. Compte tenu de l’augmentation de 200 milliards de dollars de la valeur des actifs liquides depuis le début de la pandémie et de la faiblesse persistante des taux d’intérêt à long terme, les entreprises canadiennes en ont les moyens.

Il y a des arguments en faveur des investissements. Les sondages montrent que les consommateurs ont adopté le commerce électronique. Les Canadiens veulent magasiner de façon responsable en favorisant les entreprises locales, en participant à la lutte contre le changement climatique et en étant attentifs à la façon dont les employés sont traités. En outre, l’accentuation des pénuries de main-d’œuvre fournit une bonne raison de rendre la production plus efficace grâce à de nouveaux investissements dans l’automatisation et les équipements.

Des sondages récents font état de davantage de projets d’investissement des entreprises. La majorité des répondants indiquent que les dépenses en immobilisations au cours des deux à trois prochaines années seront plus élevées qu’avant la pandémie. Beaucoup se concentrent sur les investissements numériques.

Il est encore trop tôt pour voir une hausse des investissements des entreprises, mais les signaux annonciateurs sont indéniables : l’investissement dans la machinerie et l’outillage est supérieur aux niveaux de 2019 (à l’exception du matériel de transport). Les investissements dans la recherche et le développement (R-D) et les logiciels sont également orientés à la hausse. Les données commerciales montrent une reprise des importations de machines industrielles et une augmentation des importations de matériel électronique et électrique.

La numérisation et l’automatisation accrues devraient stimuler la productivité, l’utilisation des données et le développement des produits. Par ailleurs, la numérisation, combinée au vieillissement de la population, qui s’accompagne d’une plus grande consommation de services, peut contribuer au développement de ce secteur. Des investissements sont nécessaires pour la décarbonation, l’atténuation du changement climatique et le développement de nouvelles technologies vertes. Ces changements de l’économie mondiale offrent aux entreprises canadiennes la possibilité d’exporter leurs produits et leur expertise, et ainsi d’obtenir des revenus mondiaux qui peuvent aider à financer l’adaptation du pays à l’économie numérique, ce qui se traduit par une augmentation des dépenses, des investissements, de l’innovation et de la croissance.

Pour y parvenir, il faudra s’attaquer aux défis de la nouvelle économie, notamment l’évolution des sources de valeur économique exposées au risque d’obsolescence des investissements, qui pourraient rendre les secteurs d’activité moins compétitifs. Il faut donc réagir aux changements des compétences requises et des emplois, qui font peser la menace du chômage et d’un creusement des inégalités. Il est également nécessaire de tenir compte des situations où nous n’avons pas obtenu de bons résultats.

Passer à la vitesse supérieure : les entreprises n’investissent et n’innovent pas assez

Pour améliorer notablement les perspectives de croissance, il faudrait que le Canada opèrent un véritable virage en matière d’investissement et d’innovation.

En ce qui concerne l’investissement, le Canada est depuis longtemps en retard sur ses pairs. Selon l’Institut C.D. Howe, le montant par travailleur de l’investissement non résidentiel des entreprises est plus bas qu’aux États-Unis depuis au moins 1991. L’écart s’est creusé pendant les années 90, puis au milieu des années 2010, et encore durant la pandémie. Au deuxième trimestre 2021, les entreprises canadiennes ont investi 50 cents par travailleur pour chaque dollar dépensé par les entreprises américaines.

La contre-performance affichée au milieu de la décennie s’explique notamment par le déclin des investissements dans le secteur pétrolier et gazier, peu après l’effondrement des prix du pétrole en 2014. Ces investissements, qui sont concentrés dans les structures non résidentielles, ont chuté de près de 60 % par rapport à leur sommet d’avant la pandémie, et demeurent faibles. Dans le reste de l’économie, le fossé entre le Canada et les États-Unis s’est à peu près stabilisé, mais demeure particulièrement élevé en valeur absolue.

Le retard par rapport aux États-Unis s’est aussi accru du côté de la machinerie et de l’équipement et de la propriété intellectuelle, en partie à cause du secteur pétrolier et gazier, mais également des faibles investissements en machinerie et équipement dans les autres secteurs. Après la crise financière mondiale, la part des investissements en machinerie et équipement et en propriété intellectuelle a cessé de grandir au sein de l’économie.

C’est aussi le cas de la composante recherche et développement de la propriété intellectuelle dont le déclin contraste avec l’augmentation observée dans de nombreuses économies de l’OCDE.

Étant donné l’écart en matière d’investissement des entreprises, il n’est pas surprenant que la main-d’œuvre soit moins productive au Canada qu’aux États-Unis. Malgré une légère amélioration après la crise financière mondiale, le Canada produisait en 2019 à peine 74 cents par heure travaillée pour chaque dollar produit aux États-Unis.

Le retard en matière d’innovation pourrait poser un problème encore plus grave. Avec l’avancée de la technologie, la valeur économique résidera de plus en plus dans les données, algorithmes, marques, services numériques et autres « actifs incorporels ». Or, il est beaucoup plus facile d’accroître ces actifs que les intrants corporels, comme le capital physique et la main-d’œuvre. Par conséquent, leurs concepteurs et propriétaires seront les grands gagnants de cette tendance et la prospérité dépendra de plus en plus de la transition vers une économie axée sur l’innovation. Comme l’innovation et la compétitivité dépendent de nombreux facteurs, des politiques publiques à la situation démographique en passant par la conjoncture extérieure, l’investissement des entreprises est primordial.

Le Canada est relativement bien placé dans les classements internationaux en ce qui concerne l’ambition entrepreneuriale, la sophistication du marché, le capital-investissement, les institutions et la qualification des travailleurs. Par contre, il fait moins bonne figure selon d’autres critères liés à l’innovation, tels que l’investissement en recherche et développement, l’adoption des technologies de communication et d’information, l’activité scientifique par habitant, le régime de propriété intellectuelle et l’ouverture à la concurrence. Dans le domaine de l’innovation, le Canada a eu du mal à transformer les dépenses en produits. Le nombre de brevets est passable ; la création d’entreprises est anémique et les entreprises peinent à devenir des exportateurs mondiaux. Le nombre de sociétés capables d’exporter à l’échelle mondiale est un signe de compétitivité économique. Or, les exportations nettes freinent la croissance économique du Canada depuis deux décennies.

La croissance économique s’en trouve déséquilibrée. Pour qu’elle soit équilibrée, la croissance doit être générée par plusieurs secteurs de l’économie, dont la consommation, l’investissement et les exportations nettes. Au Canada, le déséquilibre entre le faible apport produit par les exportations nettes et les investissements des entreprises d’un côté et l’apport robuste de la consommation et du logement de l’autre côté fait en sorte que l’économie est plus vulnérable aux chocs économiques localisés. Par exemple, un choc dans le secteur du logement pourrait ralentir directement la croissance économique sous l’effet du repli de la construction et des ventes, et pourrait provoquer un transfert de ressources soudain et coûteux vers d’autres secteurs. De plus, étant donné que la lutte contre les changements climatiques et les tensions commerciales assombrissent les perspectives pour le pétrole brut, ce déséquilibre pourrait s’aggraver

Une envolée excessive ? Le risque que pose le secteur du logement pour notre économie

La faiblesse des taux d’intérêt, la demande soutenue, et les contraintes qui pèsent sur l’offre ont fait grimper l’activité et les prix dans le secteur du logement et mené à la hausse du niveau d’endettement des ménages.

On accuse souvent ces faits de miner l’accessibilité et la stabilité financière, mais ils représentent aussi un risque pour l’économie. Ces conditions sont non seulement source d’instabilité, en raison des chocs sur les marchés du logement et du travail, mais représentent aussi un coût de renonciation. D’importantes ressources sont en effet affectées à la hausse des prix des immobilisations, au lieu de financer d’autres investissements qui amélioreraient la productivité.

Élément de réflexion : pendant plus de dix ans, le Canada s’est classé parmi les trois premiers pays de l’OCDE en ce qui concerne la part de la structure résidentielle dans les investissements. À l’inverse, le pays est l’un des pires pour ce qui est de la part des investissements des entreprises, celle des investissements dans les technologies de communication et d’information et dans la propriété intellectuelle figurant dans la dernière moitié du classement.

Les nouveaux obstacles : le défi climatique au Canada

Outre les obstacles de toujours, il en existe de nouveaux qui freinent les dépenses et les investissements.

Tout d’abord, les niveaux d’endettement plus élevés des entreprises du fait de la pandémie, les goulets d’étranglement de la chaîne d’approvisionnement et les pénuries de main-d’œuvre pourraient rendre la planification plus ardue. Les petites entreprises sont confrontées à un défi particulièrement retors, car elles accusent constamment un retard en matière d’adoption numérique. Ce ne sont pas moins de 70 % de ces entreprises qui ont vu leur dette s’alourdir en moyenne de 170 000 $.

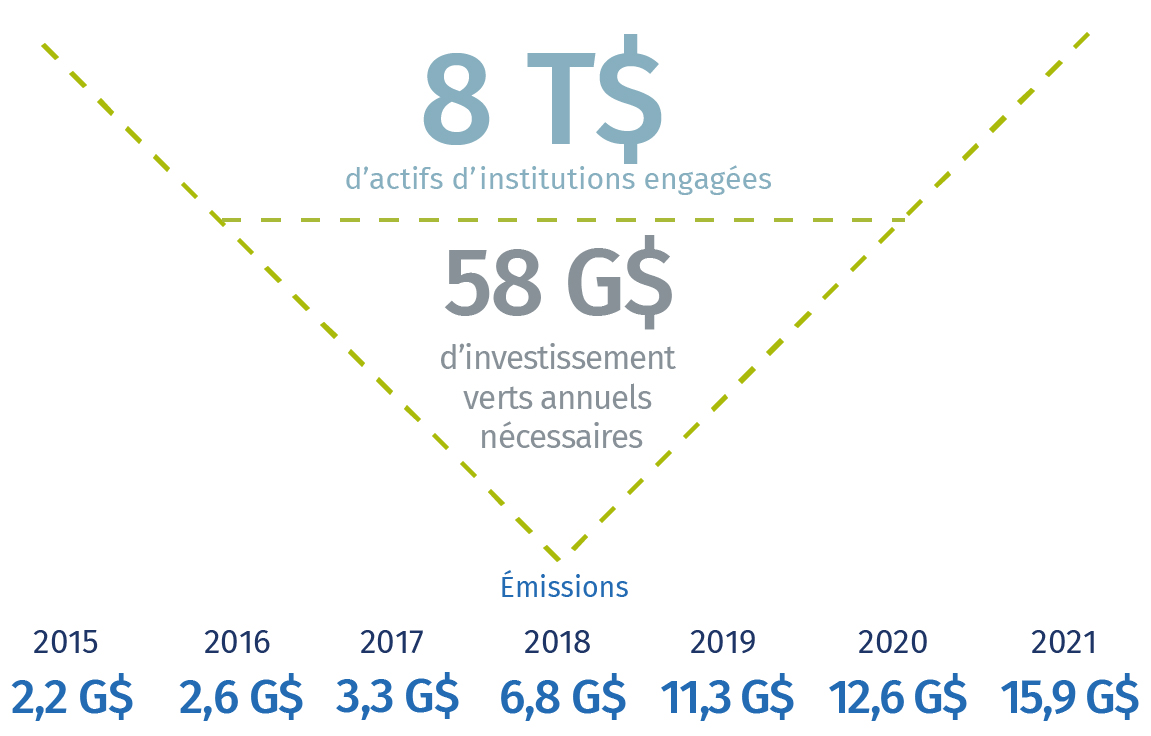

Mettre les énormes engagements de financement pour la lutte contre le changement climatique au service d’initiatives vertes n’est pas non plus une mince affaire. De grandes entreprises canadiennes qui détiennent 8 billions de dollars d’actifs mondiaux se sont engagées à atteindre le seuil de zéro émission nette d’ici 2050, mais les dépenses consacrées aux initiatives vertes sont encore bien inférieures aux 60 milliards de dollars que nous estimons nécessaires pour le Canada.

Seulement 6 % des entreprises canadiennes prévoient mesurer leur empreinte environnementale au cours de la prochaine année, et parmi celles-ci moins de 25 % des grandes entreprises comptant plus de 100 employés.

Certes, la pandémie, le manque de ressources financières et la réticence des clients à payer un prix plus élevé ont parfois freiné l’adoption de pratiques respectueuses de l’environnement, mais la majorité des entreprises sont parvenues à surmonter ces difficultés.

Bien qu’ils progressent, les investissements verts sont loin d’atteindre le niveau necessaire

Financement verde au Canada (milliards $)

Source: Bloomberg, Services économique RBC | *donn é es jusqu’au 1 novembre 2021

Le manque d’information pourrait, en revanche, constituer un problème. Les questions relatives au rendement financier pourraient également limiter la demande des investisseurs, surtout compte tenu de la grande incertitude et de l’horizon temporel éloigné.

Les chiffres de la croissance dépendront aussi de l’offre. Si l’offre de financement n’est pas un défi, il en va autrement de la disponibilité de certains biens. Maintenant que de nombreux pays s’orientent vers une société verte, numérique et équipée d’outils technologiques, la demande des biens associés à cette évolution (réseaux 5G et systèmes de cybersécurité, minéraux essentiels, batteries, véhicules électriques et énergies renouvelables) sera plus forte. Il faudra du temps pour répondre à cette demande. L’entrée en service des usines de semi-conducteurs et des mines de lithium peut parfois prendre une décennie. L’orientation de plus en plus nationaliste de nombreux pays pourrait réduire l’accès à ces ressources essentielles à la compétitivité.

Toutefois, c’est une autre contrainte plus localisée pesant sur l’offre qui pourrait poser les plus grands défis.

L’élément central : le capital humain

Le Canada a besoin de personnel et de compétences pour transformer son économie. Or, le vieillissement de la population et la redéfinition du travail menacent de perturber les marchés du travail et donc de peser lourdement sur la croissance. Il ne s’agit pas de problèmes futurs. L’économie était déjà aux prises avec des pénuries de main-d’œuvre que la crise de la COVID-19 a aggravées. Les retraites retardées par la pandémie pourraient créer une vague potentielle de départs au cours de l’année à venir et les niveaux d’immigration ne se sont toujours pas revenus à la normale. On en veut pour preuve que le tiers des entreprises signale des pénuries de main-d’œuvre et que le taux national de postes vacants est élevé (6 %).

Ces pénuries de main-d’œuvre vont s’accentuer. Le vieillissement de la population a entraîné une baisse du taux d’activité, puisque la population active a perdu environ 1 million de personnes après avoir atteint un sommet. Ce phénomène pèse sur la croissance économique depuis 2010, lorsque les premiers baby-boomers ont fêté leurs 65 ans.

Le taux de participation devrait encore baisser au cours des 15 prochaines années, entraînant la perte de 1,5 millions de travailleurs supplémentaires, dont 600 000 au cours des trois prochaines années.

Si les objectifs gouvernementaux en matière d’immigration étaient atteints, il serait possible de rattraper le retard pris pendant la pandémie et d’accroître le nombre de travailleurs disponibles. Toutefois, ce ne sera pas suffisant. Pour que la pyramide des âges se stabilise aux niveaux de 2020, les objectifs annuels en matière d’immigration devraient être multipliés par deux.

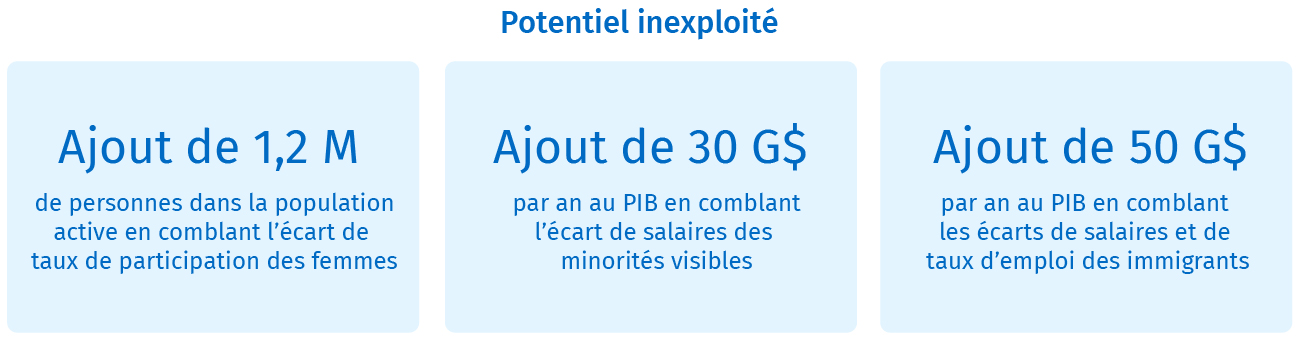

Compter sur tout le monde : le Canada doit tirer parti de sa réserve abondante de capital humain

De vastes bassins de talents potentiels demeurent sous-exploités au Canada. L’augmentation du taux de participation des femmes pourrait ajouter 1,2 millions de personnes à la population active.

D’autres segments de la population active sont sous-employés par rapport à leurs qualifications. Grâce à un rattrapage sur les rémunérations des minorités visibles, il serait possible de faire croître le PIB de près de 30 milliards de dollars par année. Bien que cela ne soit pas cumulatif en raison du chevauchement des populations, la réduction des écarts séparant les immigrants du reste de la population en matière d’emploi et de salaires pourrait ajouter 50 milliards de dollars par année au PIB. Les Canadiens autochtones, population jeune affichant la plus forte croissance, représentent également un potentiel inexploité.

Il est essentiel d’avoir des effectifs suffisants, mais les compétences sont tout aussi importantes. Si les jeunes diplômés acquièrent des compétences nouvelles et commencent leur carrière dans de nouveaux domaines, il serait vraisemblablement possible de réduire le chômage. Pourtant, certains programmes éducatifs ne suivent pas le rythme du changement, l’accès à l’apprentissage intégré au travail peut être inégal et les jeunes ont du mal à obtenir l’information dont ils ont besoin pour faire leurs choix de carrière. En dépit de demandes plus élevées, les établissements d’enseignement postsecondaire font face à des contraintes de financement, en raison du gel des frais de scolarité et de leur dépendance à l’égard d’étudiants étrangers qui paient davantage.

Les travailleurs en milieu de carrière font face à leurs propres défis. Les tensions observées sur les marchés du travail devraient inciter les entreprises à dépenser davantage pour la formation des employés. Or, les travailleurs moins rémunérés, dont les emplois sont plus susceptibles d’être concernés par l’automatisation et qui pourraient bénéficier le plus du rehaussement des aptitudes, sont aussi les moins enclins à en profiter. Malgré une proportion relativement élevée d’adultes participant à la formation en cours d’emploi, le Canada présente l’un des taux de participation les plus bas au sein de l’OCDE. Les travailleurs hautement qualifiés en âge de travailler (de 25 à 54 ans) et les employés de grandes entreprises reçoivent plus souvent une formation.

Attirer la main-d’œuvre de demain

Une main-d’œuvre qualifiée, des établissements d’enseignement de calibre mondial et un système d’immigration accueillant donnent au Canada un avantage dans la course mondiale aux talents. Néanmoins, cela pourrait devenir plus difficile. Le Canada n’est pas le seul pays à avoir une population vieillissante. D’autres pays sont également à la recherche d’immigrants hautement qualifiés pour bâtir leur économie respectueuse de l’environnement et fondée sur le savoir.

Les sociétés internationales proposent désormais de nouvelles options de télétravail pour pourvoir leurs postes technologiques. Amazon, Google, Microsoft et Netflix ont prévu de recruter au Canada cette année. Même si les salaires dignes de la Silicon Valley de certains résidents canadiens sont un atout pour l’économie locale, ils pourraient aussi limiter la croissance des entreprises canadiennes si elles ne sont pas compétitives sur le marché international du travail qualifié.

Les prix élevés des maisons et le coût de la vie au Canada pourraient compliquer les choses : 60 % des résidents permanents canadiens finissent à Toronto, à Vancouver ou à Montréal, mais deux sur trois d’entre eux font face à l’un des coûts du logement les plus élevés au monde par rapport au revenu médian. Les prix des maisons sont un casse-tête même pour les travailleurs les mieux rémunérés. Le télétravail aidera peut-être à résoudre une partie du problème, mais il se pourrait bien que les villes continuent d’attirer les travailleurs du savoir.

Tracer la voie : l’action gouvernementale doit être axée sur la croissance

Afin de rester dans la course sur le plan des investissements, de l’innovation et du talent, le Canada doit examiner de plus près son cadre de politique général. Plus précisément, les mesures structurelles, soit les mesures en matière de fiscalité, de réglementation, de concurrence, d’infrastructure, d’éducation, d’innovation et de commerce, les stratégies industrielles et les programmes de dépenses publiques doivent concourir à relever les défis qui nous attendent.

Depuis le début de la pandémie, les gouvernements ont consacré des fonds importants à des programmes, notamment des programmes de soutien du revenu, visant à éviter que les marchés de l’emploi et les bilans souffrent de séquelles à long terme. Ainsi, les charges de programmes ont augmenté d’environ 400 milliards de dollars (ou 50 %) en deux ans au seul échelon fédéral. Les programmes visent maintenant à stimuler la reprise dans les secteurs toujours en difficulté et à répondre à divers enjeux économiques et sociaux. Certains d’entre eux ne sont pas temporaires. Les gouvernements ont instauré d’importants programmes de dépenses structurelles et des signes indiquent, du moins à l’échelon fédéral, que le dégagement d’une marge de manœuvre budgétaire servira à accroître les dépenses d’ordre social.

Ce n’est pas une mauvaise chose pour la croissance économique. L’infrastructure sociale, comme les soins de santé, les services communautaires et le logement social, permet aux citoyens de participer à l’économie. De plus, la pandémie a contribué à faire évoluer la perspective des pouvoirs publics à l’égard de divers constats sanitaires et économiques, dont les lacunes de longue date en matière d’équité, et de la question des inégalités. Celles-ci, surtout si elles atteignent un niveau élevé, risquent d’entraver la croissance économique par la voie de l’insuffisance du développement du capital humain, de l’affaiblissement de la consommation ou de l’instabilité politique.

Il est davantage admis qu’une politique budgétaire expansionniste jouerait un rôle important pour relancer une économie à faible croissance. De nombreux économistes estiment que l’insuffisance des dépenses publiques a freiné la reprise aux États-Unis et en Europe au sortir de la grande crise financière. Compte tenu par ailleurs de l’attitude relativement optimiste des marchés obligataires à l’égard des déficits publics dans les économies avancées, et de la faiblesse des taux d’intérêt, plusieurs gouvernements mondiaux pensent qu’ils disposent d’un arsenal budgétaire plus imposant qu’auparavant, et financent davantage les dépenses publiques par le déficit pour stimuler la consommation, les investissements et la croissance.

Le résultat n’est toutefois pas garanti, surtout si les dépenses relatives aux programmes sociaux servent uniquement à financer la consommation courante, ne visent pas à corriger les lacunes les plus importantes en matière d’équité ou ont un effet dissuasif sur l’emploi. De plus, les programmes gouvernementaux financés par le déficit comportent des risques, si les nouvelles dépenses n’entraînent pas une croissance économique suffisante pour faire face à de futures hausses des taux d’intérêt ou à d’autres chocs économiques.

Le Canada doit se doter d’un programme de politiques plus ciblé et davantage axé sur la croissance pour compenser ces risques. Des mesures gouvernementales ciblées et novatrices entraîneraient une hausse des investissements privés favorable à la trajectoire de croissance du Canada.

Un plan de croissance en six points

Si les défis sont clairs, les solutions le sont moins. Les politiques antérieures n’ont pas changé la situation. La place grandissante de la protection de l’environnement, des connaissances et des services dans l’économie offre au secteur privé l’occasion de dicter l’avenir du Canada, mais il faut des mesures incitatives.

Il n’existe pas de solution politique unique qui règle tout. Le Canada doit faire face aux grands défis de la nouvelle économie (lutte contre les changements climatiques, encadrement de la propriété intellectuelle, promotion des aptitudes, etc.) et revoir le cadre politique de l’ancienne économie, y compris la politique fiscale, la politique sur la concurrence et la réglementation.

Une stratégie gouvernementale de croissance favoriserait une hausse des investissements dans la technologie et l’innovation en matière de processus, aidant ainsi les entreprises canadiennes à accroître leur présence sur les marchés mondiaux. Elle donnerait de meilleures perspectives aux Canadiens appartenant aux bassins de talents inexploités, appuierait les systèmes d’éducation permanente et faciliterait la transition sur le marché du travail.

1. Adopter de nouvelles approches pour la politique d’innovation

Les investissements en recherche et développement demeurent insuffisants au Canada, bien que le soutien du gouvernement soit supérieur à la moyenne. L’approche adoptée dans le domaine de l’innovation, un dispositif fiscal qui avantage surtout les PME, constitue peut-être un frein tant du point de vue des résultats que de la portée. De leur côté, les États-Unis et d’autres pays privilégient de plus en plus des stratégies visant à renforcer leur capacité économique et à affirmer leur suprématie géopolitique dans les nouveaux secteurs d’activité.

Le Canada devrait mettre à l’essai d’autres politiques d’innovation, notamment en accordant plus de place dans ses programmes de soutien de base aux grandes entreprises axées sur la croissance. Des stratégies sectorielles plus ciblées, débarrassées de tout biais partisan et dotées de ressources suffisantes, qui misent sur les technologies de pointe respectueuses de l’environnement dans les chaînes logistiques nord-américaines, pourraient réduire les risques liés aux projets et attirer les capitaux privés. Les marchés publics et des mesures de soutien ciblées pour les entreprises sont également susceptibles d’accélérer l’adoption des technologies.

2. Miser sur des politiques tournées vers l’avenir, les infrastructures publiques et le financement mixte pour lutter contre les changements climatiques

L’écart entre les investissements verts promis et réalisés, de même qu’entre les cibles d’émissions et les émissions réelles, peut être imputé à un manque de projets visant des rendements financiers clairs. Compte tenu de l’horizon temporel lointain, l’incertitude entourant les voies possibles vers la décarbonation et les coûts technologiques sous-jacents est grande. Les marchés des produits écologiques étant restreints, les entreprises qui réduisent leurs émissions ne peuvent pas toujours en répercuter les coûts sur leurs clients, si bien qu’elles sont moins concurrentielles.

Une hausse des investissements publics et une politique tournée vers l’avenir pourraient inciter les secteurs d’activité, les entreprises et les ménages à prendre des mesures pour lutter contre les changements climatiques. La tarification du carbone doit rester un élément central des mesures adoptées ; il est souhaitable qu’elle s’applique plus largement et que ses hausses soient prévisibles. Les infrastructures matérielles comme les réseaux de recharge des véhicules électriques et les pipelines de carbone peuvent aider les ménages et les entreprises à investir dans la réduction de leurs émissions. Le Canada devrait rechercher la coopération internationale sur les mécanismes d’ajustements aux frontières pour la taxe sur le carbone afin de protéger nos industries et de nous approcher des cibles climatiques à l’échelle mondiale. Les stratégies politiques permettraient de tracer une voie claire pour chaque secteur d’activité, du pétrole et du gaz à l’agriculture, et de réunir capitaux publics, privés et autochtones en vue de financer les nouvelles technologies qui pourraient s’avérer nécessaires d’ici 2050.

3. Promouvoir le commerce des services et les plateformes canadiennes ; protéger la propriété intellectuelle et les données

Le Canada est un exportateur net de services de recherche et de développement, et un importateur net de propriété intellectuelle. Autrement dit, le Canada ne conserve pas le contrôle de sa propriété intellectuelle et la loue auprès de sociétés étrangères. Par ailleurs, les sociétés technologiques étrangères monétisent les données canadiennes. Comme ces actifs incorporels et évolutifs créent une valeur considérable, il s’agit d’une occasion manquée de stimuler le développement des entreprises canadiennes, les exportations de services et la croissance économique. Parallèlement, un plus large éventail de services, allant des soins de santé aux logiciels en passant par les services numériques intégrés à l’Internet des objets, est prêt à prendre son envol.

Le Canada doit envisager des accords commerciaux qui aplanissent les obstacles à l’expansion du commerce mondial des services. Il doit revoir son régime de propriété intellectuelle pour en encourager la rétention et définir les droits sur les données. Les plateformes mondiales doivent être imposées aux mêmes taux que les intermédiaires canadiens, tandis que les avantages fiscaux dont bénéficient les multinationales devraient être limités dans le temps, afin que l’argent public favorise l’approvisionnement local plutôt que l’emploi. Les autorités pourraient appuyer le développement de plateformes canadiennes spécialisées dans le commerce local, l’éducation et le voyage.

4. Accroître la compétitivité en revoyant la politique relative à la fiscalité et à la concurrence, et la réglementation

L’augmentation prévue des dépenses publiques fait craindre de futures hausses d’impôt, soulevant une incertitude capable de freiner les investissements. Le régime fiscal du Canada n’a pas été remanié depuis 1967 et s’écarte largement des principes de base de toute politique fiscale comme l’efficience et la simplicité. De plus, le mauvais classement du Canada en matière d’ouverture à l’investissement direct étranger risque de ralentir l’innovation, tandis que les barrières qui entravent les échanges commerciaux entre provinces représentent un manque à gagner annuel pouvant aller jusqu’à 3,8 % du PIB.

Un examen du régime fiscal canadien est nécessaire en vue de rationaliser les dépenses publiques, d’imposer les particuliers à des taux concurrentiels (y compris pour les travailleurs étrangers qualifiés), d’accroître les investissements publics-privés, de favoriser le réinvestissement et les horizons de placement plus longs, et d’alléger l’impôt de manière ciblée pour les jeunes entreprises en croissance. Il faudrait aussi revoir la réglementation, surtout en ce qui concerne le commerce interprovincial.

5. Attirer, former et retenir de nouveaux talents

On sait depuis longtemps que le manque de services de garde abordables et d’horaires de travail flexibles nuit à la participation des femmes à la population active. L’intégration des nouveaux arrivants dans le marché de travail, et les écarts d’opportunités pour quelques groups minoritaires visibles, posent des défis qui entraînent une sous-utilisation d’autres bassins de main-d’œuvre abondante.

Un nouveau système national d’apprentissage et de garde des jeunes enfants est susceptible d’accroître le taux d’activité des femmes en comblant les plus grands fossés en matière de coûts et d’accessibilité de ces services. Si on lui imposait des normes à l’échelle nationale, le système d’apprentissage précoce pourrait faciliter l’émergence d’une nouvelle génération de talents. En pérennisant l’objectif d’immigration annuel plus élevé, soit environ 1 % de la population, en mettant à jour les programmes spéciaux d’octroi de visas après avoir évalué les besoins futurs du marché du travail, en reconnaissant les diplômes étrangers et en renforçant l’accompagnement sur le marché du travail avant l’arrivée sur le territoire canadien, on serait en mesure d’accroître la participation des immigrants.

En outre, une bonne politique du logement est bénéfique au marché du travail. Tous les paliers de gouvernement doivent s’entendre pour passer systématiquement en revue la politique du logement afin de s’attaquer aux problèmes de l’offre, de simplifier les politiques du côté de la demande, de s’attaquer aux inégalités et de veiller à la stabilité financière et économique.

6. Mettre en place une politique de l’éducation et du marché du travail encourageant la formation continue

Malgré une proportion relativement élevée d’adultes participant à la formation en cours d’emploi, le Canada présente l’un des taux de participation les plus bas au sein de l’OCDE. Les travailleurs hautement qualifiés en âge de travailler (25 à 54 ans) et les employés de grandes entreprises sont les plus susceptibles de recevoir une formation.

En repensant les programmes de soutien du revenu qui rendent possible la mise à niveau des aptitudes tout en travaillant, le Canada peut doter les jeunes et les travailleurs en milieu de carrière des compétences nécessaires à son économie. Les responsables de la politique devraient actualiser la stratégie sur les compétences et l’Allocation canadienne pour la formation afin d’y inclure les compétences vertes et d’envisager l’adoption de normes nationales en matière de droits de scolarité afin d’équilibrer accès et revenus. Les provinces devraient évaluer les programmes de mise à niveau rapide des aptitudes dans divers secteurs afin de mieux diffuser les pratiques qui donnent des résultats, d’accélérer l’intégration des métiers spécialisés, des compétences numériques et de la programmation dans les programmes scolaires de la maternelle à la 12e année, et de fournir un soutien aux approches collaboratives locales et aux plateformes unifiées qui aident les PME à mieux répondre à leurs besoins en matière de compétences et de formation.

Cynthia Leach participe au choix des thèmes et des sujets de recherche dans le cadre des analyses prospectives sur les politiques et l’économie que mènent les groupes Services économiques et Leadership avisé RBC. Elle s’est jointe à l’équipe en 2020.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.