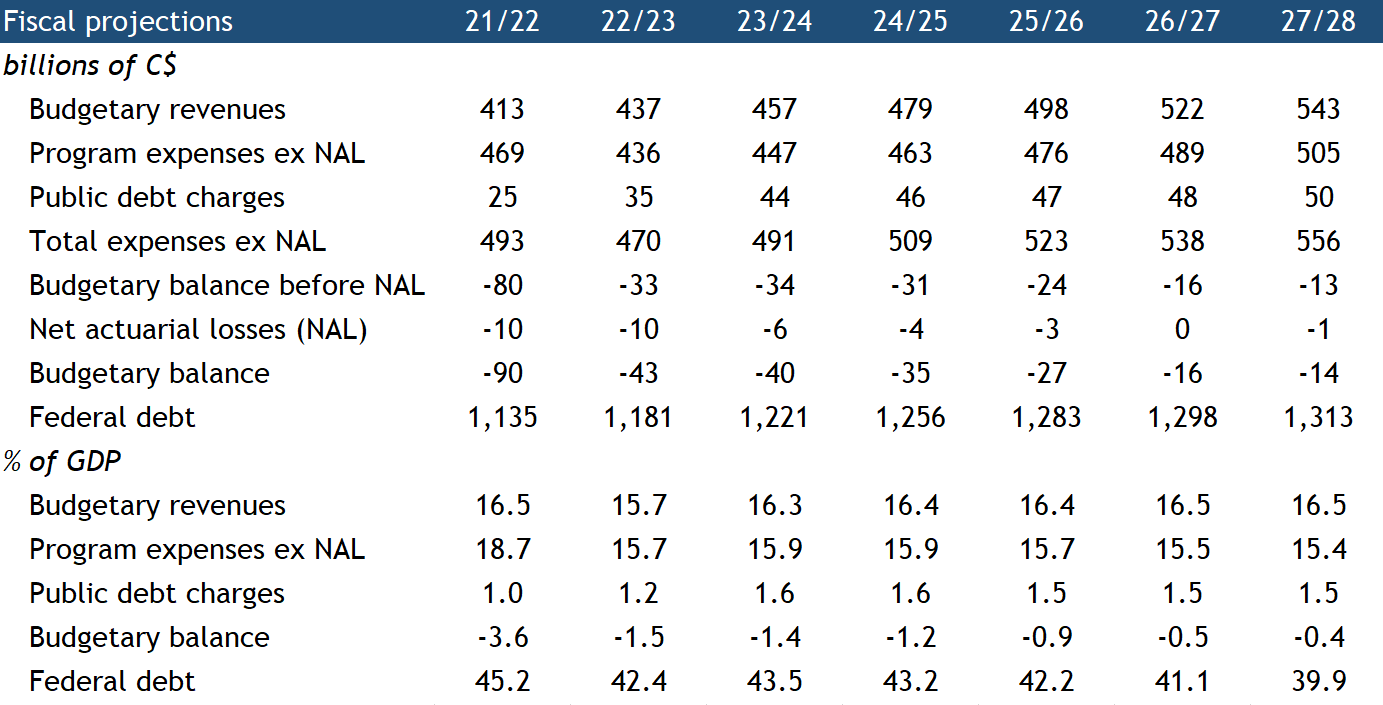

- Le budget de 2023 prévoit des déficits nettement plus élevés et une baisse du ratio dette-PIB plus lente que prévu dans l’énoncé économique de l’automne.

- Bien que le cycle économique tire à sa fin, le gouvernement terminera l’exercice en cours dans le rouge, avec un déficit de 43 milliards de dollars.

- De plus, des perspectives économiques moins favorables exerceront une pression supplémentaire sur les déficits dans les années à venir.

- Les nouvelles dépenses brutes de 70 milliards de dollars concernent les investissements verts, les soins de santé et les soins dentaires.

- Les nouvelles mesures liées aux revenus et les économies de coûts s’élèveront à 24 milliards de dollars sur cinq ans.

Le gouvernement fédéral a présenté le budget de 2023 comme un plan financièrement responsable axé sur les soins de santé, les investissements verts et des mesures en faveur de l’abordabilité. Néanmoins, la hausse substantielle des déficits budgétaires remet en question cette affirmation.

La majeure partie de l’enveloppe de financement des soins de santé ayant déjà été dévoilée en février et les mesures en faveur de l’abordabilité demeurant relativement ciblées (comme annoncé), le plan budgétaire d’aujourd’hui serait plutôt qualifié de Budget 2023 en demi-teinte. Le déficit du gouvernement est bien plus important (une augmentation cumulée de 69 milliards de dollars) qu’annoncé dans l’énoncé économique d’automne, sans qu’un retour à l’équilibre budgétaire soit programmé. Les nouvelles dépenses d’investissements verts contribuent lourdement à ce déficit, avec 21 milliards de dollars prévus sur cinq ans qui viseront à soutenir la croissance propre, principalement sous la forme de crédits d’impôt à l’investissement (CII). L’ensemble de ces mesures, y compris celles annoncées antérieurement, totalisera 80 milliards de dollars sur dix ans, apportant ainsi une réponse forte à l’Inflation Reduction Act des États-Unis, une loi sur la réduction de l’inflation.

D’autres nouvelles dépenses sont prévues. À l’annonce récente des 22 milliards de dollars de financement des soins de santé, il faut ajouter l’élargissement du Régime canadien de soins dentaires qui coûtera plus de 7 milliards de dollars sur cinq ans. Les mesures en faveur de l’abordabilité concernent principalement la prolongation de l’augmentation du crédit pour la TPS pour un montant de 2,5 milliards de dollars, qui a été renommée « remboursement pour les articles d’épicerie ». Ces nouvelles dépenses sont en partie financées par des économies de coûts et de nouvelles mesures liées aux revenus, qui s’élèvent à 24 milliards de dollars. Néanmoins, des perspectives économiques moins favorables creuseront davantage les déficits budgétaires des années à venir, à hauteur de 33 milliards de dollars.

Nous ne pouvons reprocher au gouvernement d’investir dans les grands secteurs prioritaires comme l’économie propre ou les soins de santé, mais ces dépenses sont un parfait exemple des pressions budgétaires que le gouvernement aurait dû voir venir et anticiper. Le déficit budgétaire de départ de 43 milliards de dollars au titre de l’exercice 2022-2023 (contre 36 milliards prévu dans l’énoncé économique de l’automne) est énorme, particulièrement à ce stade d’avancement du cycle économique. À tout le moins, une économie qui présente une demande excédentaire, un taux de chômage historiquement bas et une inflation élevée requiert une politique budgétaire plus neutre. Comme les dépenses n’ont pu être revues à la baisse à la suite de la pandémie (les dépenses de programmes en pourcentage du PIB demeurent nettement plus élevées qu’avant la pandémie), le gouvernement se retrouve dans une position difficile alors que le pays se dirige vers un ralentissement économique. Le gouvernement fédéral assumant un rôle plus important dans le financement des soins de santé et dans la promotion de la transition énergétique, les progrès en matière de réduction des déficits et du ratio dette-PIB seront, au mieux, lents.

Le budget de 2023 en chiffres

- Les déficits budgétaires cumulés augmenteront de 69 milliards de dollars entre l’exercice 2022-2023 (l’exercice qui se termine) et l’exercice 2027-2028, en comparaison avec l’énoncé économique de l’automne.

- Les nouvelles dépenses représentent un montant net de 46 milliards de dollars sur six ans, soit environ 70 milliards de dollars de nouvelles dépenses brutes compensées par 24 milliards de dollars de mesures liées aux revenus et d’économies de coûts prévues.

- Les perspectives économiques moins favorables ajouteront 33 milliards de dollars aux déficits cumulés au cours des cinq prochains exercices.

- À la fin de la période de projection du gouvernement, le ratio dette-PIB chute à 40 %, ce qui reviendra à annuler moins de la moitié de l’augmentation de près de 17 points de pourcentage qui a été observée pendant la pandémie.

Priorités à l’environnement

Le gouvernement avait deux chantiers à conduire dans ce budget : favoriser l’accélération des investissements dans la réduction des émissions pour atteindre les objectifs de 2030 et encourager les nouvelles industries propres à s’installer au Canada en apportant une réponse pour concurrencer les principaux incitatifs de loi américaine sur la réduction de l’inflation qui attirent les investissements vers le sud.

Totalisant 21 milliards de dollars sur la période de projection, les mesures vertes sont le deuxième poste de nouvelles dépenses, juste après les mesures en faveur de la santé annoncées précédemment. Toutefois, en additionnant les coûts de ces mesures vertes sur toute la période de leur application et d’autres mesures annoncées sur les 12 derniers mois, le programme de soutien fiscal du Canada à l’économie verte totalisera 80 milliards de dollars sur dix ans selon de hauts fonctionnaires des finances. Le budget de 2023 souligne que ces mesures de soutien fiscal font partie d’un système de soutien fédéral à plusieurs niveaux qui repose sur la tarification du carbone et propose des aides financières ainsi que des programmes ciblés.

Dans un récent article, nous avons recommandé de prendre des mesures généralisées de soutien public aux investissements en décarbonation, mais que ces mesures soient ciblées afin d’encourager l’émergence d’une industrie verte dans des secteurs où le Canada peut être concurrentiel à l’échelle mondiale. Nous avons également suggéré que le Canada s’inspire du plan de la loi sur la réduction de l’inflation pour attirer les investissements dans les filières énergétiques en amont, ce qui permettra de favoriser la décarbonation dans l’ensemble des secteurs.

Le budget de 2023 a répondu à cette dernière attente en proposant un soutien aux secteurs de l’électricité et de l’hydrogène, et en engageant des consultations sur la croissance de l’industrie des biocarburants. L’application du crédit d’impôt pour la fabrication de technologies propres est plus étendue que ce nous aurions préconisé. En effet, nous aurions préféré des outils fiscaux plus transparents pour cibler des secteurs comme la chaîne d’approvisionnement pour les minéraux critiques et les batteries. Le document du budget souligne toutefois l’importance de ces secteurs.

| Vintage | Mesure | Application | Coût total sur 10 ans |

|---|---|---|---|

| Nouveau | Électricité propre | Budget de 2024 | 25,7 G$ |

| Nouveau | Fabrication aux fins des technologies propres | 1er janvier 2024 | 11,1 G$ |

| Nouveaux détails | Hydrogène propre | Budget de 2023 | 17,7 G$ |

| Énoncé économique de l’automne 2022 ; ajout de la géothermie et prolongation jusqu’en 2034 | Adoption de technologies propres | Budget de 2023 | ~ 16 G$ |

| Budget de 2022 ; peu de nouvelles améliorations | Captage, utilisation et stockage du carbone | 2022 | ~ 15 G$ |

The bulk of the government’s response focused on clean electricity ($7.4B), with major new investments intended to promote emissions reductions and attract electricity-intensive clean industry. A new 15% refundable clean electricity tax credit notably scopes in large-scale hydro and nuclear, equipment for interprovincial electricity transmission, and abated natural gas-fired generation. It also makes both taxable and non-taxable (public utilities) eligible. These elements were missing from the fall statement’s clean technology adoption credit, where the higher 30% credit rate will continue to be preferential for other forms of non-emitting electricity generation and non-fossil fuel-based storage. A targeted $20 billion in spending by the Canada Infrastructure Bank on clean electricity and a few other measures round out the supports.

Budget rhetoric emphasizes the role of renewables and transmission infrastructure in building out a clean grid but doesn’t yet explain how individual provincial planners will be encouraged to build the interprovincial transmission corridors that energy modelers say will lower the cost of a Net Zero grid. The government says it will consult further on this. Bloomberg NEF has estimated required grid spending at over $25 billion per year, much of which will occur within provinces. Greater support from provincial governments will be critical to plugging this gap.

Clean technology manufacturing ($4.5B) got the support it was promised with a 30% refundable investment tax credit for machinery and equipment to manufacture or process key clean technologies. Details of the hydrogen refundable ITC ($5.6B) have also emerged, with credit rates varying between 15% and 40% depending on the carbon intensity of the product, and a 15% tax credit for conversion of hydrogen to ammonia for transport. Hydrogen produced with carbon capture is likely to fall on the low end (depending on capture system efficiency) but CCUS equipment itself could qualify for the CCUS ITC.

Notably absent is a significant enhancement to the carbon capture ITC. While there are some adjustments, there are no changes to the credit rates that industry have been calling for to compete with the 45Q US tax credit recently enhanced in IRA. We think CCUS could be a growth sector for Canada, promoting decarbonization beyond oil and gas and benefiting from domestic companies, expertise, and favourable geology. The government seems to be anticipating that carbon pricing regulations—and the ability for CCS project sponsors to sell carbon credits in regulated markets—will close the investment gap. But this requires sufficient credit price certainty.

Carbon contracts for differences (one such mechanism to firm carbon pricing) are once again mentioned as part of the toolkit for the now stood-up Canada Growth Fund, which should start doing deals by the spring. The government will also consult on a “broad-based approach” to carbon contracts for differences, although how it plans to manage the likely huge contingent liability of broad-based contracts (especially if applied to credit prices rather than the carbon price itself) isn’t clear.

One notable measure missing is a broad support program for Indigenous communities to participate in green or other infrastructure projects. We’ve estimated that 56% of critical minerals development will involve Indigenous lands, for example. Indigenous organizations and project sponsors have highlighted many opportunities for Indigenous communities to be equity owners and project stewards—involvement that often brings an overall benefit to the project, but access to capital remains a barrier. Budget 2023 says the Canada Infrastructure Bank will provide support for projects it invests in, but we were looking for a broader and more transparent program, like a government guarantee program.

Autres annonces de dépenses importantes

Le budget de 2023 couvre la moitié (c.-à-d. les cinq premières années) de l’entente conclue entre le gouvernement fédéral et les provinces concernant l’investissement de 46 milliards de dollars sur dix ans dans les soins de santé, et qui a été annoncée au début de février. L’élargissement du Régime canadien de soins dentaires à tous les Canadiens non assurés dont le revenu familial annuel est inférieur à 90 000 $ (dans l’énoncé économique de l’automne, seuls les enfants de moins de 12 ans pouvaient en bénéficier) ajoute 7 milliards de dollars au coût de ce programme, qui totalise désormais 13 milliards de dollars sur cinq ans.

Le gouvernement a toutefois fait preuve d’une certaine modération dans un domaine, celui des nouvelles mesures en faveur de « l’abordabilité ». Ces mesures se sont limitées à une prolongation de l’augmentation du crédit pour la TPS (qui figurait initialement dans l’énoncé économique de l’automne, mais a été renommée « remboursement pour les articles d’épicerie » dans le budget de 2023) pour un montant de 2,5 milliards de dollars et à une aide financière aux étudiants de 800 millions de dollars. Le gouvernement investit également 1,9 milliard de dollars sur quatre ans dans le logement pour les Autochtones. Le budget de 2023 prévoit un investissement supplémentaire de 4 milliards de dollars pour « soutenir les communautés autochtones », dont 2,8 milliards de dollars de règlement relatif aux pensionnats autochtones.

Nouveaux revenus et économies de coûts

Le budget de 2023 comprend un certain nombre de nouvelles sources de revenus totalisant près de 12 milliards de dollars sur la période de projection du gouvernement. La mise en place d’un impôt minimal mondial pour les grandes sociétés multinationales (Pilier 2 de la réforme fiscale internationale de l’OCDE et du G20) devrait générer environ 2,6 milliards de dollars par an à compter de l’exercice 2026-2027. Les modifications apportées au cadre de l’impôt minimum de remplacement, à savoir une augmentation du taux d’imposition, mais une réduction du nombre de contribuables soumis à cet impôt, devraient rapporter près de 700 millions de dollars par an. De plus, la réforme du traitement fiscal des dividendes reçus par les institutions financières générera environ 900 millions de dollars par an.

Le gouvernement a également prévu des économies de coûts d’un montant net de 13 milliards de dollars au cours des cinq prochaines années. Son objectif est de « recentrer les dépenses publiques » dans plusieurs domaines, notamment en réduisant de 15 % les frais liés au service-conseil, aux autres services professionnels et aux déplacements (soit 7 milliards de dollars sur cinq ans) et de 3 % les dépenses admissibles des ministères et organismes d’ici l’exercice 2026-2027 (soit 7 milliards de dollars supplémentaires). En comparaison avec les fortes hausses de dépenses constatées antérieurement, ces efforts paraissent modestes.

Perspectives économiques moins favorables

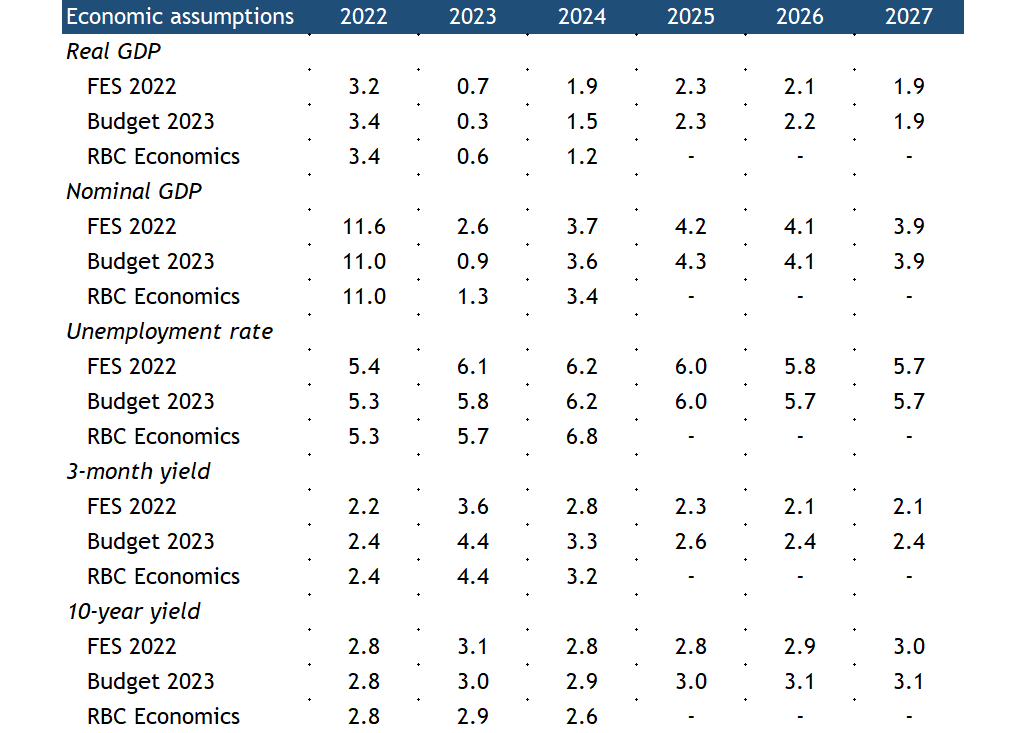

Le budget de 2023 tient compte de perspectives économiques moins favorables, notamment d’une revue à la baisse de la croissance prévue en 2023 et en 2024 par rapport à l’énoncé économique de l’automne 2022. Ces prévisions sont davantage alignées avec nos propres prévisions d’une récession modérée cette année. RBC pense que l’augmentation du taux de chômage sera bien plus importante l’an prochain, ce qui entraînerait des coûts de prestation d’assurance-emploi supplémentaires pour le gouvernement. Compte tenu des événements survenus récemment dans le secteur bancaire à l’étranger, il est possible que nos prévisions soient à revoir à la baisse. Le budget de 2023 est bâti sur des scénarios économiques à la fois favorables et défavorables. Un scénario défavorable éloignerait toute perspective de réduction du ratio dette-PIB pour le gouvernement.

Cynthia Leach participe au choix des thèmes et des sujets de recherche dans le cadre des analyses prospectives sur les politiques et l’économie que mènent les groupes Services économiques et Leadership avisé RBC. Elle s’est jointe à l’équipe en 2020.

Josh Nye est un premier économiste à RBC. Il s’intéresse principalement aux perspectives macroéconomiques et à la politique monétaire du Canada et des États-Unis. Ses commentaires sur les données économiques et sur l’évolution des politiques fournissent de précieux renseignements aux clients et aux collègues, et sont souvent publiés dans les médias.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.