Les défis de la décentralisation

Tours de bureaux, centres commerciaux, stades, campus… Au 20e siècle, notre modèle économique s’est largement fondé sur la centralisation. La crise de la COVID-19 a complètement changé la donne, du moins temporairement. Nous pouvons désormais travailler, magasiner, nous divertir et apprendre, peu importe l’endroit où nous nous trouvons.

En 2021, les Canadiens devront poursuivre les efforts de décentralisation, tout en reconstruisant une partie du modèle centralisé, car il constitue un moteur puissant d’innovation, d’efficacité et de diversité.

Quelles que soient la forme et la rapidité de la reprise, l’économie canadienne continuera d’allier passé et présent, physique et numérique, ce qui augmentera la dispersion de l’activité économique. Cela pourrait aussi ouvrir une nouvelle ère de décentralisation.

Les avantages et, pour certains, l’occasion liés à la décentralisation de l’économie sont extraordinaires. Les conséquences le sont tout autant.

Certes, de nombreux ménages et entreprises se portent bien, mais d’autres éprouvent des difficultés. Si la décennie 2020 est bien celle de la décentralisation, les pressions en faveur de la redistribution pourraient augmenter.

Les graphiques suivants illustrent la transformation et son incidence potentielle sur les consommateurs, les entreprises et les décideurs au cours de la prochaine année.

L’économie ne reviendra pas au niveau d’avant la pandémie avant 2022. Toutefois, l’onde de choc a été plus ou moins forte selon les secteurs et les régions. Certains, comme le secteur manufacturier, ont prouvé que leurs modèles fonctionnaient encore. D’autres, notamment le commerce de détail, entament avec vigueur une nouvelle période de croissance et d’innovation. Et d’autres encore ont réalisé que les modèles adoptés il y a longtemps risquaient de ne pas pouvoir encaisser une nouvelle crise.

Pour combler cet écart, les Canadiens devront envisager les mesures suivantes :

- lutter contre le chômage de longue durée dans les secteurs qui dépendent de la centralisation et de la proximité des personnes ;

- modifier les programmes de formation afin de préparer les travailleurs moins instruits du secteur tertiaire à l’essor de l’économie numérique ;

- élaborer de nouvelles approches pour soutenir les femmes, employées et entrepreneures, qui ont souffert de la crise de façon disproportionnée ;

- aider les entreprises et les collectivités à bâtir l’infrastructure numérique et à acquérir les compétences nécessaires pour réussir dans une économie décentralisée et fondée sur des plateformes ;

- investir dans les secteurs des ressources naturelles, y compris l’énergie, pour mettre au point de nouvelles technologies qui aideront les entreprises et les régions à faire la transition vers une économie à énergie zéro ;

- repenser les villes, villages et collectivités pour accueillir et appuyer la main-d’œuvre décentralisée ;

- réinventer l’éducation pour développer les compétences nécessaires dans une économie décentralisée.

Les programmes d’aide d’urgence et de stabilisation ont permis à l’économie, aux ménages et à la plupart des entreprises d’éviter le pire en 2020. Un soutien important de l’économie sera essentiel jusqu’à la distribution des vaccins. Toutefois, une stratégie sur le retrait des mesures budgétaire devra être adoptée avant longtemps, pour éviter une surchauffe de l’économie et remettre les finances publiques sur les rails.

Dans son énoncé économique de l’automne 2020, le gouvernement fédéral a mis l’accent sur la nécessité pressante d’aider les entreprises et les ménages à gérer la transition. Alors que la reprise se raffermit, le gouvernement devrait se tourner vers une stimulation plus structurelle axée, entre autres, sur l’infrastructure économique, la refonte des soutiens sociaux, les garderies et les soins aux aînés. Pour que ces mesures stratégiques agissent efficacement sur la compétitivité, la productivité et la croissance à long terme, elles devront être conçues adéquatement et mises en œuvre rapidement.

Au cours des prochaines années, les technologies de pointe joueront un rôle encore plus important que durant la crise, qui a rendu le travail et l’apprentissage à distance aussi courants que le magasinage et les jeux en ligne. Le Canada devra développer une nouvelle génération de compétences et une nouvelle infrastructure sociale afin que l’ensemble de l’économie profite de la décentralisation, quand il sera possible de tout faire sans contrainte de temps et de lieu.

En 2021, le Canada aura la possibilité de transformer une crise historique en une relance historique, en tirant parti d’une nouvelle répartition des idées et des occasions.

21 Graphiques Pour 2021

![]() Vaincre Le Virus Pour Stimuler L’économie

Vaincre Le Virus Pour Stimuler L’économie

1. Le vaccin atténuera la douleur d’un long rétablissement

Observations : La perspective de la distribution de vaccins efficaces au cours du premier semestre de 2021, du moins pour les personnes vulnérables et les travailleurs de première ligne, a soulevé l’espoir d’une reprise plus rapide. La réouverture de l’économie ne suffira pas à ramener le PIB au niveau d’avant la pandémie au cours de la prochaine année, même si la demande accumulée se concrétise. Les secteurs les plus durement touchés (p. ex., restaurants, hôtels et centres de conférence) ne pourront se relever durablement que lorsque le risque lié au virus aura complètement disparu. Les séquelles de la fermeture permanente de certaines entreprises pourraient repousser le rétablissement complet de l’économie jusqu’en 2022 ou plus tard.

Conséquences : Plusieurs grands risques continuent de menacer la croissance en 2021. La distribution, l’efficacité et l’acceptation par le public des vaccins annoncés soulèvent des interrogations. Les dommages structurels qu’entraîneront le chômage de longue durée et le report des investissements pourraient également entraver la reprise. Des mesures de stimulation budgétaire et monétaire à grande échelle demeureront nécessaires tant que le public n’aura pas repris confiance envers la sécurité et l’économie. Les programmes budgétaires, en particulier, devraient être axés sur les dommages durables causés par la pandémie aux travailleurs qui ont perdu leur emploi, aux petites entreprises et aux secteurs tributaires de grands rassemblements.

2. La Chine, touchée la première, mène la reprise mondiale

Observations : L’épidémie a commencé en Asie, puis s’est propagée en Europe et au Moyen-Orient, avant d’atteindre l’Amérique du Nord. Le rebond de l’économie a suivi le même parcours, mais commence à diverger à l’approche de 2021. La Chine s’est redressée grâce à une maîtrise efficace de l’épidémie et à un soutien gouvernemental ciblé. Sa production industrielle a repris de la vigueur, tout comme ses exportations, en partie afin de répondre à la demande de biens de consommation en Asie et en Occident, alimentée par des mesures de stimulation. Les économies occidentales plus axées sur les services ont tiré de l’arrière, la deuxième vague mettant à rude épreuve l’Europe occidentale et les États-Unis.

Conséquences : L’enrayement de la pandémie et la reprise économique sont inextricablement liés, mais la répartition sectorielle de l’activité compte aussi. Les économies largement tributaires des services, comme celle du Canada, ne se relèveront pas complètement tant qu’elles n’auront pas maîtrisé la pandémie de COVID-19. La demande accumulée des consommateurs devrait contribuer à consolider la reprise une fois que les entreprises des secteurs durement touchés pourront fonctionner normalement.

3. La pénible remontée : la reprise sera inégale d’un secteur à l’autre

Observations : Durant les premiers mois, la crise a eu des répercussions généralisées et touché la quasi-totalité des secteurs. Le début de la reprise a été beaucoup plus inégal. Cette tendance devrait se poursuivre jusqu’en 2021. Le secteur manufacturier a rebondi grâce à une hausse des achats de voitures et aux investissements des entreprises en équipement et en fournitures de protection. Les secteurs de services à valeur élevée, comme les services financiers, les services immobiliers, l’éducation et les soins de santé, s’en sont également bien sortis. Par contre, les secteurs des activités sociales et du voyage (commerce de détail, restauration et hébergement, en particulier) ont continué d’éprouver des difficultés, l’emploi affichant une croissance moins soutenue que le PIB.

Conséquences : On ignore pourquoi le PIB et l’emploi ne sont pas remontés au même rythme. Certaines entreprises continueront de profiter de la reprise pour accroître leur efficacité et investir dans la machinerie, l’équipement et la technologie plutôt que dans la main-d’œuvre. D’autres n’ont peut-être pas encore les moyens d’accueillir leurs employés en toute sécurité, malgré des carnets de commandes bien remplis. Dans la mesure où la pandémie transformera de façon permanente les préférences des consommateurs et le monde des affaires, il est possible que dans certains secteurs, l’activité ou l’emploi ne reviennent jamais aux niveaux d’avant la crise, et ce, même après la levée des mesures de confinement.

4. Les exportations canadiennes de services de voyages et de produits énergétiques ont la pente la plus abrupte à remonter

Observations : Le confinement, la fermeture des frontières et les perturbations dans les chaînes logistiques ont fortement nui aux exportations canadiennes durant le premier stade de la pandémie. Le secteur manufacturier a cependant été moins touché par les restrictions mises en place lors de la deuxième vague, et la forte demande de biens plutôt que de services a stimulé les exportations hors énergie. L’interruption survenue dans la reprise de la demande – sans compter l’effondrement des prix du pétrole à l’échelle mondiale en 2020 – continue de plomber les exportations d’énergie. La fermeture des frontières et les exigences de quarantaine freinent le tourisme et les voyages.

Conséquences : Le secteur tertiaire du Canada n’est pas limité au marché intérieur ; les segments les plus dévastés, comme l’hébergement et les services alimentaires, souffrent en partie de l’arrêt du tourisme. Le redémarrage de ces secteurs d’exportation dépendra non seulement du succès du Canada à contenir la pandémie de COVID-19, mais aussi de celui des autres pays. Même si cette réussite permettrait également aux volumes et aux prix de l’énergie de décoller des creux de la pandémie, l’avenir du secteur énergétique reste incertain. Les prix des énergies renouvelables dégringolent, et les gouvernements du monde entier se sont engagés à investir des milliards pour décarboner l’activité économique.

![]() La Priorité : Impulser Une Reprise Généralisée

La Priorité : Impulser Une Reprise Généralisée

5. Les salaires de 800 $ par semaine représentent une ligne de démarcation

Observations : La crise de la COVID-19 a frappé les travailleurs canadiens d’une manière inégale jamais vue lors des récessions précédentes. Les personnes qui se situent au bas de l’échelle salariale (moins de 800 $ par semaine) ont été les plus touchées par les suppressions d’emplois. Une bonne partie de ces travailleurs peu rémunérés et peu qualifiés se trouvent dans les secteurs particulièrement frappés de l’hébergement et de l’alimentation, du transport, du commerce de détail et de la construction, qui au total représentent 60 % de la baisse du nombre d’heures travaillées enregistrée depuis le début de la pandémie.

Observations : Cette profonde divergence au sein de la main-d’œuvre fait craindre une reprise très inégale ou en forme de K. Sur la trajectoire ascendante du K se trouvent les travailleurs du savoir à revenus élevés, qui ont souvent la possibilité de télétravailler. Sur la trajectoire descendante du K, on trouve les travailleurs peu qualifiés et peu rémunérés dont les emplois exigent des liens physiques avec autrui. C’est ce groupe que les programmes gouvernementaux viseront probablement. L’histoire révèle cependant que la mobilisation et le recyclage de ces travailleurs pourraient représenter tout un défi. En outre, bon nombre de ces personnes ne seront pas forcément en mesure de déménager dans les centres ou les régions offrant de nouvelles possibilités d’emploi. Elles sont donc plus susceptibles de recourir aux programmes de soutien du revenu.

6. Les travailleurs déplacés ont besoin d’aide pour trouver un autre emploi

Observations : Le chômage de longue durée (27 semaines consécutives ou plus) a bondi de près de 250 % depuis le début de la pandémie. On n’avait jamais vu de hausse aussi rapide lors des récessions précédentes. Elle découle de la mise en place soudaine des mesures visant à endiguer le virus. Grâce aux programmes gouvernementaux comme la Prestation canadienne d’urgence, il n’était pas aussi urgent pour de nombreux travailleurs de retrouver un emploi et il reste des ressources inutilisées sur le marché du travail. De longues périodes de chômage peuvent avoir de multiples conséquences comme une érosion des compétences et une plus grande probabilité que ces chômeurs quittent définitivement la population active.

Conséquences : L’emploi a bondi pendant l’été et le déconfinement du début de l’automne. Même si la fin de la deuxième vague devrait entraîner une nouvelle remontée, bon nombre d’emplois auront été supprimés définitivement, en raison de la fermeture permanente d’entreprises et de la transformation des modèles d’exploitation dans bien des secteurs. Une partie des personnes qui ont perdu leur emploi choisiront de reprendre leurs études ou de se reconvertir ; elles ont toutefois été peu nombreuses à le faire par le passé. En outre, les travailleurs peu qualifiés sont moins susceptibles d’obtenir une formation liée à leur emploi que les travailleurs très qualifiés.

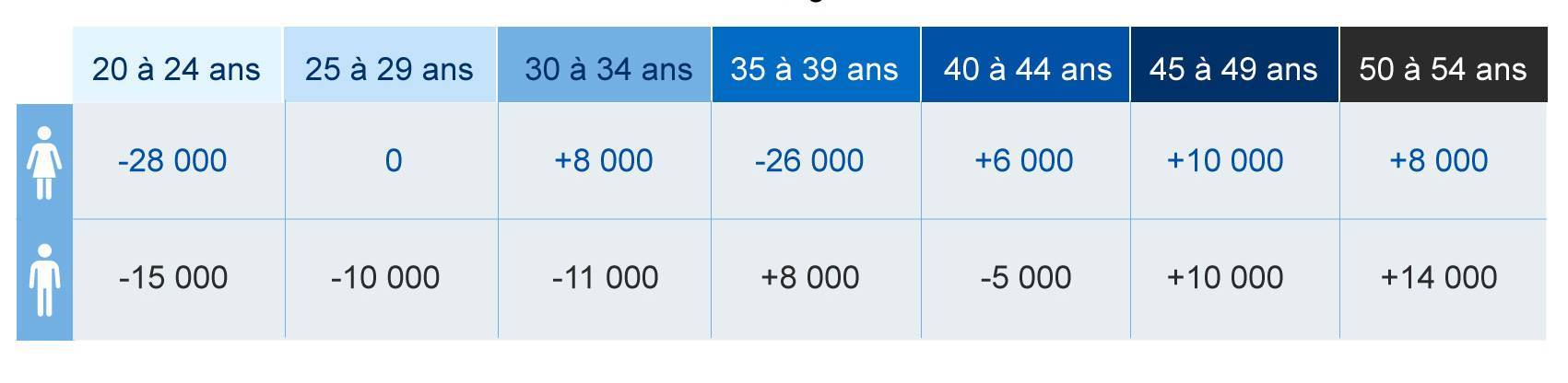

7. La plupart des personnes qui quittent la population active sont des femmes

Variation de la taille de la population active au Canada depuis février, selon l’âge et le sexe (données désaisonnalisées)

Sources : Statistique Canada, Services économiques RBC

Observations : Du fait de la pandémie, le taux de participation des femmes à la population active est tombé à son niveau le plus bas en 30 ans, après avoir atteint un sommet historique. Même si plus d’un million de femmes ont retrouvé un emploi, celles qui se trouvent dans deux groupes d’âge (20 à 24 ans et 35 à 39 ans) continuent de quitter la population active. Dans le groupe des plus jeunes, la majorité s’est inscrite à des programmes d’études postsecondaires et se prépare à réintégrer le marché du travail. Par contre, dans le groupe âgé de 35 à 39 ans, elles sont nombreuses à quitter la population active, quel que soit leur niveau de scolarité. La maternité semble expliquer la situation. Les femmes ayant des enfants de moins de six ans formaient 41 % de la population active en février, mais ont représenté les deux tiers des personnes ayant quitté la population active.

Conséquences : Cette tendance devrait se poursuivre jusqu’à ce que les parents ne craignent plus d’envoyer leurs enfants à l’école ou à la garderie. Nous savons que la participation des femmes à la population active a joué un rôle déterminant dans l’amélioration de la production potentielle et du niveau de vie ; elle est donc essentielle à la reprise. La récente position du gouvernement fédéral en faveur d’un système universel et abordable de services de garde et de services préscolaires pourrait appuyer ce changement. La mise en place d’un tel système nécessitera la participation active des provinces et une flexibilité de la part des employeurs pour que les parents puissent gérer les nouvelles réalités du monde du travail.

8. La croissance du Canada alimentée par l’immigration est compromise

Observations : Les craintes relatives à la pandémie et la fermeture des frontières ont brusquement interrompu l’immigration au printemps. Le système d’immigration a fait preuve d’une résilience considérable. Des mesures ont été prises pour que les travailleurs étrangers temporaires du secteur agricole puissent entrer au pays et pour que les étudiants étrangers soient hébergés. Cependant, dans l’ensemble, l’immigration permanente et temporaire, l’un des principaux facteurs de croissance démographique au Canada, a fortement baissé en 2020. Pour combler le retard, Ottawa a considérablement relevé les cibles des nouveaux résidents permanents pour les trois prochaines années.

Conséquences : Le Canada compte sur les nouveaux arrivants, surtout ceux qui sont hautement qualifiés, pour stimuler la reprise et la demande intérieure, et maintenir la population active. La hausse des cibles mettra probablement la capacité du système à rude épreuve. Des innovations seront nécessaires en vue de recruter d’éventuels immigrants et de traiter leurs demandes dans un monde qui se livre concurrence pour attirer les talents et où la mobilité demeure restreinte. Le sort de plusieurs secteurs, en particulier ceux de l’immobilier et de l’éducation, dépendra de la réussite de la transition.

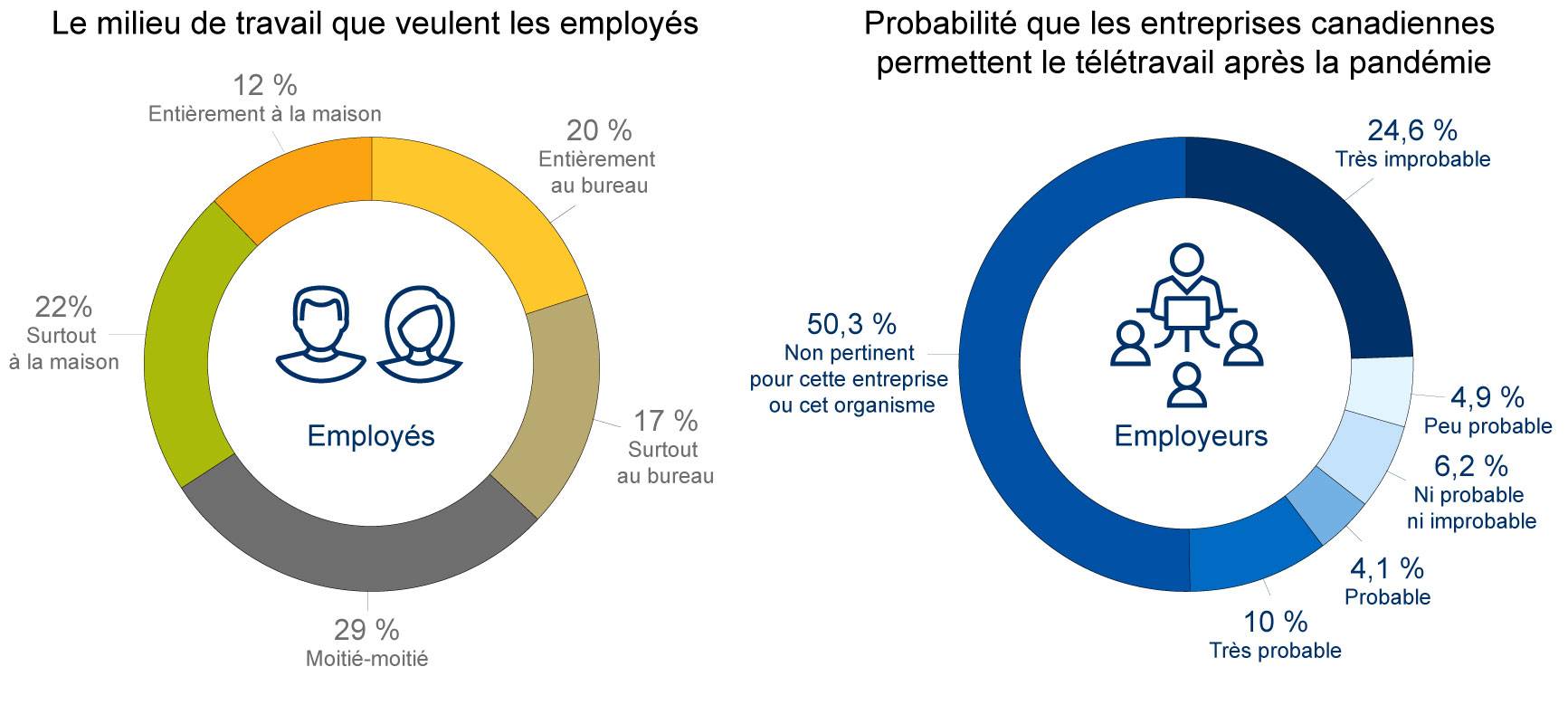

9. Travail à la maison ou bureau ? Les employeurs et les employés ne s’entendent pas toujours

Sources : Statistique Canada, Services économiques RBC

Observations : Les premières mesures de confinement du printemps ont obligé plus de 5 millions de Canadiens à travailler à domicile. En octobre, 2,4 millions de personnes qui n’avaient pas cette habitude auparavant continuaient de télétravailler. Des sondages révèlent que la plupart des employés souhaiteraient pérenniser cette pratique, du moins à temps partiel. En revanche, les employeurs se montrent moins enthousiastes. Seules 30 % des entreprises capables d’envisager le télétravail ont indiqué qu’il était probable ou très probable qu’elles maintiennent ces modalités après la pandémie.

Conséquences : Le télétravail est là pour de bon, dans une certaine mesure et pour certains travailleurs. Comme énormément d’employés demandent à travailler à distance et que l’expérience montre que cela fonctionne souvent bien, les entreprises devront mettre en place des conditions de travail flexibles pour pouvoir rivaliser sur un marché où les travailleurs du savoir hautement spécialisés et très mobiles se font rares. Une telle souplesse variera énormément selon les secteurs et les travailleurs, mais elle aura des répercussions sur l’immobilier commercial et résidentiel, de même que sur l’aménagement urbain.

![]() Nouveaux Modes De Vie, Nouvelles Dépenses

Nouveaux Modes De Vie, Nouvelles Dépenses

10. Les Canadiens épargnent en grand

Observations : La forte hausse de l’épargne des ménages est l’une des perturbations économiques de 2020 dont on parle le moins. Elle s’explique notamment par la chute des frais de subsistance et de déplacement, le report des remboursements des prêts ainsi que par le maintien des revenus dans de nombreux ménages. Les mesures de relance du gouvernement fédéral ont aussi constitué un facteur important. Selon nos estimations, l’aide de 30 milliards de dollars versée aux ménages au deuxième trimestre a plus que compensé les pertes de revenus découlant des mises à pied et des suppressions d’emplois. La réduction progressive des programmes gouvernementaux et la diminution de l’épargne des consommateurs signifient que les dépenses de consommation dépendront de plus en plus de la croissance de l’emploi. Pour cela, les entreprises devront reprendre leurs activités et prendre de l’expansion.

Conséquences : Les Canadiens disposent de liquidités importantes. Selon nos calculs, les soldes d’épargne des ménages ont augmenté de 160 milliards de dollars au total au cours des trois derniers trimestres, comparativement aux niveaux d’avant la pandémie. Cette réserve accrue de liquidités permet aux consommateurs d’effectuer des achats importants, d’investir et de rembourser leurs dettes. Les entreprises, pour leur part, doivent trouver les moyens de tirer parti de ce pouvoir d’achat. L’offre d’articles de luxe et de produits non essentiels, comme les voyages ou les spectacles, déterminera aussi le rythme auquel les consommateurs épuiseront leurs économies.

11. Le commerce électronique est maintenant bien ancré dans les habitudes de magasinage

Observations : La part des biens et des services achetés en ligne a explosé lors des premiers confinements, puisque les consommateurs ne pouvaient pas se rendre dans les magasins. Même après que l’allègement des restrictions eut facilité le magasinage traditionnel, les achats en ligne sont demeurés beaucoup plus importants qu’avant la pandémie, démontrant que cette nouvelle habitude est bien ancrée.

Conséquences : Aujourd’hui plus que jamais, petites et grandes entreprises doivent miser sur le commerce électronique. Elles devront donc investir dans de nouvelles technologies et le perfectionnement professionnel. L’économie numérique peut aussi offrir d’autres débouchés aux producteurs locaux souhaitant accéder aux marchés mondiaux. Les régions et les secteurs devront cependant réfléchir à leur positionnement sur les plateformes technologiques comme Amazon et Facebook, qui permettent de façonner les préférences des consommateurs et sur lesquelles l’activité économique est répartie différemment.

12. Les consommateurs canadiens font leur nid… et ils changent la donne

Observations : La pandémie a non seulement modifié les endroits où nous faisons nos achats, mais aussi la nature de ce que nous achetons. Étant donné que les domiciles sont devenus de nouveaux espaces de travail, les Canadiens se sont lancés dans la rénovation et le réaménagement intérieur et extérieur, au lieu de renouveler leur garde-robe. L’été a aussi été marqué par une augmentation des dépenses consacrées aux équipements de sport et de conditionnement physique, aux jouets d’extérieur et aux véhicules récréatifs. Les mêmes tendances pourraient se manifester durant l’hiver, si les consommateurs utilisent leurs économies pour rester actifs, améliorer leur confort et rester au chaud.

Conséquences : Certaines entreprises se sont déjà adaptées. À titre d’exemple, des magasins de vêtements offrent des essayages en ligne et des centres de conditionnement physique proposent des cours virtuels. D’autres ont mis en place le ramassage à l’auto pour offrir à leurs clients les produits voulus au moment où ils en ont besoin. La demande de certains articles largement délaissés pourrait remonter dès qu’un vaccin sera disponible. La prolongation probable du télétravail, par exemple, se traduira par une baisse de la demande d’essence et une augmentation des dépenses d’épicerie, et ce, même après que les employés auront réintégré leur lieu de travail habituel.

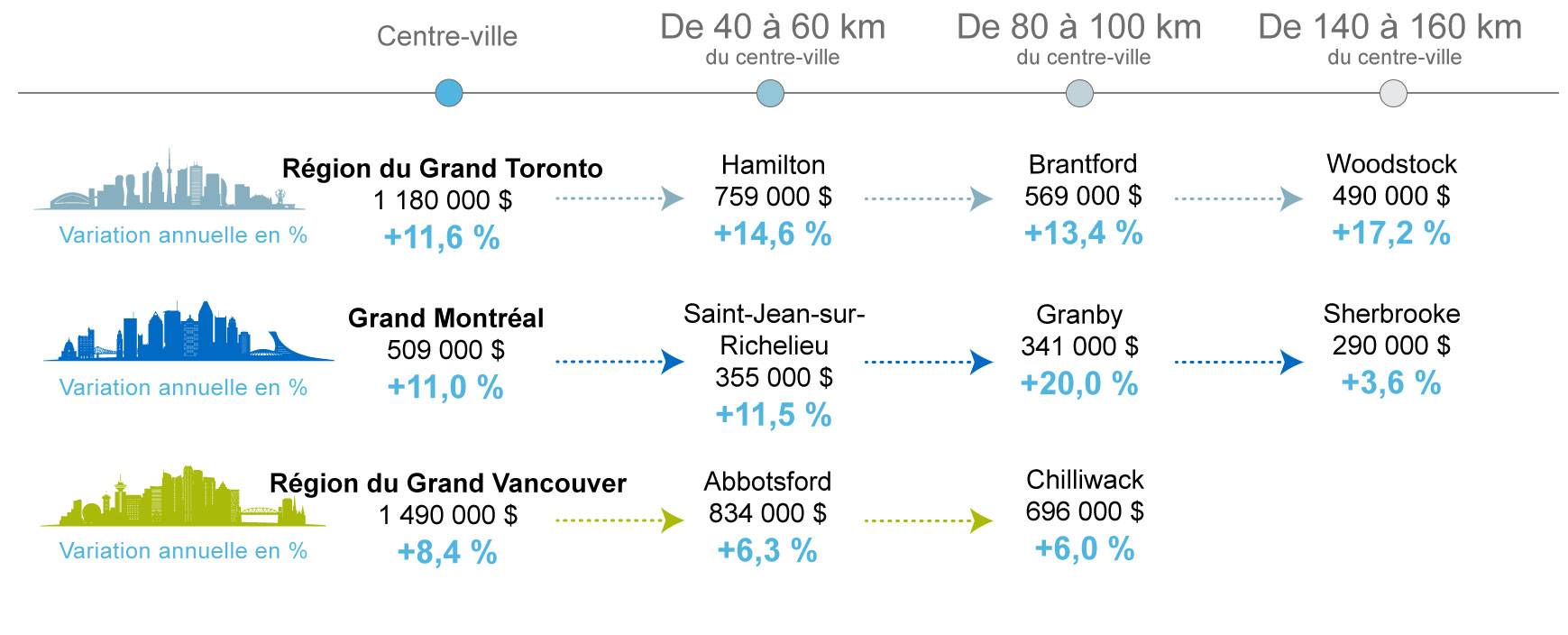

13. Adieu la grande ville et les coûts de logement élevés : ayant adopté le télétravail, les gens délaissent les centres urbains

Prix d’une maison unifamiliale, oct. 2020

Sources : RPS, Services économiques RBC

Observations : Comme leur présence dans les bureaux n’est plus indispensable, les citadins se laissent attirer par des résidences et des jardins plus grands. Du coup, les prix des maisons unifamiliales spacieuses et des propriétés situées dans des petites collectivités flambent. L’exode des citadins a aussi multiplié les options de logement locatif et réduit les loyers dans les villes. L’actuelle combinaison du travail au bureau et à distance pourrait soutenir ce nouvel engouement.

Conséquences : Le télétravail ne résoudra pas les problèmes d’accessibilité au Canada. Même si la part des personnes à revenus élevés choisissant de quitter les villes reste faible, cet afflux risque de submerger les petites collectivités et de restreindre l’accessibilité pour les résidents ayant des revenus plus modestes. La baisse des prix des appartements en copropriété en milieu urbain profite aux jeunes et aux acheteurs d’une première maison, y compris aux nouveaux arrivants. Par contre, la hausse des prix des maisons unifamiliales leur est défavorable, mais elle accroît la richesse des propriétaires actuels.

![]() Aider Les Entreprises À S’ouvrir Au Monde Virtuel

Aider Les Entreprises À S’ouvrir Au Monde Virtuel

14. Les entreprises canadiennes s’appuient fortement sur le soutien d’Ottawa

Observations : Le gouvernement fédéral a mis sur pied divers programmes pour aider les entreprises à surmonter la crise. Dans un premier temps, certains d’entre eux ont suscité un intérêt limité, mais la demande a augmenté après que des modifications les eurent rendus plus généreux, plus souples et plus accessibles. Dans l’Énoncé économique de l’automne 2020 qu’il a présenté en novembre, le gouvernement a annoncé une prolongation des subventions relatives aux salaires et aux loyers, une hausse du soutien aux petites entreprises et de nouvelles facilités de crédit pour les secteurs les plus touchés.

Conséquences : Beaucoup d’entreprises dépendent de ces mesures vitales, mais aussi des décisions prises par les autorités sanitaires locales et les provinces quant aux secteurs et aux types d’entreprises pouvant exercer leurs activités. Certaines entreprises n’auront pas la patience, la situation financière ou les liquidités requises pour s’en sortir. D’autres devront s’adapter à un nouveau contexte économique, marqué par de nouvelles habitudes de consommation. Les faillites d’entreprise sont restées stables dans l’ensemble, malgré une hausse dans certains secteurs comme les arts, le divertissement et le commerce de détail, et elles feront l’objet d’un suivi attentif à l’avenir.

15. Pour les détaillants traditionnels, un deuxième acte virtuel

Observations : Au lieu de sonner le glas pour les détaillants traditionnels, la crise de la COVID-19 a catalysé la transformation de certains d’entre eux. Plus de la moitié de la croissance constante des ventes électroniques depuis avril est attribuable à l’arrivée de détaillants traditionnels sur le marché virtuel. Une partie de ce gain est due au commerce électronique, que la population canadienne avait adopté plus lentement que bien d’autres pays avant la crise. La progression s’explique aussi par un bond du service de ramassage à l’auto, les consommateurs étant enclins à sortir de chez eux et à obtenir leurs commandes plus rapidement.

Conséquences : La demande pour le commerce électronique reste vive ; pour en profiter, les détaillants doivent se lancer dans le numérique et s’efforcer de créer de meilleures plateformes pour leurs clients. La demande de modèles hybrides visant à concurrencer à la fois les plateformes numériques et les magasins physiques s’accentuera également. Les petits détaillants, qui sont déjà mis à rude épreuve et qui souvent, ne disposent pas du capital nécessaire, pourraient avoir du mal à faire le saut. Les décideurs devront trouver des façons de faciliter leur transition.

16. Les opérations sans numéraire ont la cote

Observations : L’abandon massif des paiements en espèces en faveur des paiements sans contact, amorcé lors du premier confinement printanier, s’est maintenu. Les espèces sont utilisées pour à peu près 8 % des paiements, contre environ 10 % auparavant, un déclin qui s’inscrit dans la tendance à long terme. Cette baisse a été compensée par les transferts électroniques, qui sont passés de 10 % à 12 % des paiements. En ce qui concerne les paiements par carte, la population canadienne opte de plus en plus pour l’effleurement. Après une brève remontée des paiements en personne, les paiements à distance ont commencé à grimper alors que plusieurs régions ont imposé un deuxième confinement dans la foulée de la hausse du nombre de cas.

Conséquences : Alors que le télétravail et les études à distance gagnent en popularité, les entreprises devront cibler les consommateurs là où ils se trouvent, souvent de manière virtuelle. Comme la circulation des espèces diminue, les entreprises n’auront d’autres choix que de faciliter les opérations numériques. L’acceptation de paiements effectués au moyen d’une application ou d’autres formes de paiement pourrait s’imposer, même pour les entreprises qui maintiennent des liens physiques avec leurs clients, en raison des pressions exercées pour réduire les contacts.

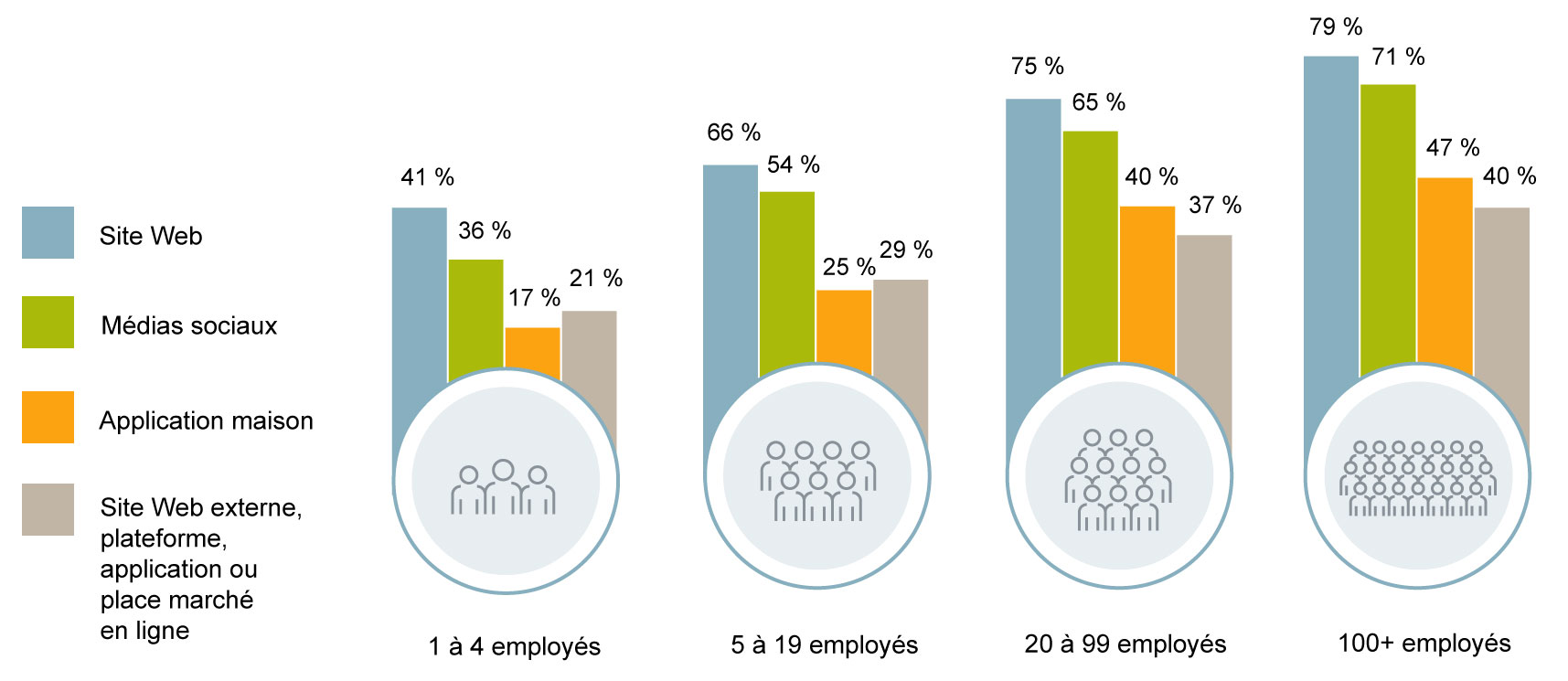

17. De nombreuses petites entreprises manquent encore de visibilité en ligne

Part des entreprises utilisant diverses méthodes pour fournir des biens ou des services à leurs clients ou utilisateurs, de la mi-sept. à la mi-oct. 2020

Source : Services économiques RBC

Observations : Les petites entreprises sont le pilier de l’économie canadienne, puisqu’elles représentent 42 % du PIB et 48 % des nouveaux emplois. Elles ont toutefois été particulièrement ébranlées par la transition brutale vers l’économie virtuelle. Beaucoup d’entre elles n’ont même pas de site Web et expliquent cette absence par des obstacles tels que le manque d’expertise technique ou les coûts élevés de démarrage et de maintenance.

Conséquences : La crise pourrait inciter les petites entreprises à faire le saut et à se repositionner en vue de l’économie de l’après-pandémie, qui sera plus virtuelle et mobile qu’auparavant. Bon nombre d’entre elles ne peuvent toutefois pas entreprendre ces changements seules. Des programmes comme Rue principale numérique aident les petites entreprises à tisser des liens avec des prestataires de services numériques. Des crédits d’impôt offerts aux petites entreprises qui investissent dans du matériel et des logiciels conçus au Canada favoriseraient l’adoption des technologies. De plus, les organismes d’affaires locaux et les chambres de commerce peuvent jouer un rôle en aidant leurs membres à adopter des outils numériques.

18. Les investisseurs récompensent les entreprises ayant d’importants droits de PI

Observations : Les marchés boursiers américains ont atteint des sommets records vers la fin de 2020. Les sociétés technologiques disposant d’immobilisations incorporelles (propriété intellectuelle) comme des logiciels, des brevets et des données, ont mené le rebond, car les investisseurs ont parié que la pandémie accélérerait l’adoption du commerce électronique, de l’infonuagique et d’autres technologies. Cette tendance est à l’œuvre depuis 25 ans, les investisseurs ayant accordé de plus en plus de valeur aux actifs incorporels, comme la propriété intellectuelle. Le Canada s’est adapté plus lentement à cette tendance ; la valeur des actifs incorporels des sociétés canadiennes n’a guère évolué au cours des dix dernières années.

Conséquences : Les investissements des entreprises ne se limitent pas seulement aux usines et au matériel, mais visent de plus en plus la recherche, le développement et les logiciels. Environ 70 % de la valeur marchande de l’indice composé TSX est liée à des actifs incorporels, comparativement à plus de 90 % de la valeur de l’indice S&P 500. Le développement de la propriété intellectuelle au Canada et son maintien au pays sont essentiels à l’accroissement de la valeur des entreprises dans les secteurs tirant avantage d’une économie plus numérique et décentralisée.

![]() Une Feuille De Route Pour Les Décideurs

Une Feuille De Route Pour Les Décideurs

19. La faiblesse des taux donne un répit aux finances fédérales

Observations : Au Canada, l’aide d’urgence a fait grimper le déficit fédéral en pourcentage de l’économie au-delà des niveaux atteints par les autres pays du G-20. Selon l’Énoncé économique de l’automne, présenté en novembre, le déficit ne diminuera pas de sitôt et pourrait dépasser 100 milliards de dollars au cours des prochaines années. Dans l’ensemble, la dette fédérale s’élève à plus de 1 000 milliards de dollars et Ottawa n’a pas encore précisé de quelle manière elle entend la réduire.

Conséquences : Alors que les perspectives demeurent sombres, l’important soutien financier demeure en place, notamment pour les entreprises qui ont été le plus durement touchées et qui pourraient subir des dommages durables. Les prochaines dépenses de relance devraient se concentrer sur des initiatives stimulant la croissance économique à long terme. Les politiques devront instaurer une nouvelle ère d’innovation axée sur la technologie et permettre aux chômeurs de réintégrer le marché du travail. Le soutien aux services de garde d’enfants permettra à un plus grand nombre de personnes d’intégrer le marché du travail, tandis que la prolongation de certains programmes d’aide aux entreprises stimulera l’emploi et les dépenses de consommation. Les dépenses d’infrastructure devraient être moins axées sur l’équipement et davantage sur les logiciels et l’innovation afin que l’économie puisse s’adapter aux changements structurels. La faiblesse des taux d’intérêt maintiendra le service de la dette à un niveau raisonnable à court terme, mais la croissance économique est la seule solution durable pour assainir le budget.

20. Les coûts des soins de santé aggravent la crise de liquidité des provinces

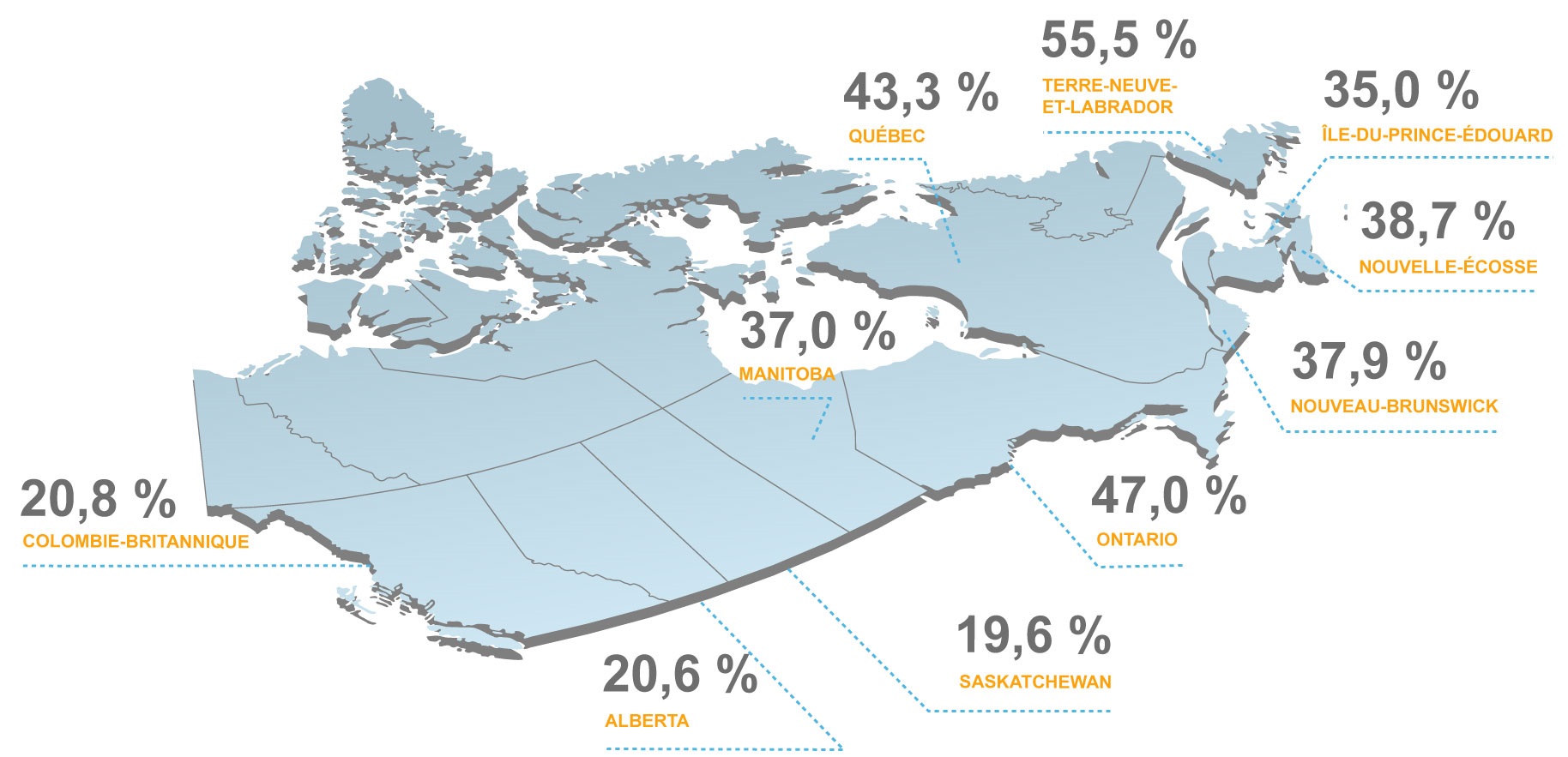

Dette provinciale nette par rapport au PIB, exercice 2020-2021, en pourcentage

Source : Services économiques RBC

Observations : Le ratio dette/PIB des provinces se situait déjà à des niveaux inégalés depuis les années 1990. La pandémie a fait exploser les coûts des soins de santé et alourdi leur fardeau. En 2020, l’ensemble des provinces enregistreront des déficits records. Les provinces dont la situation est la plus précaire sont celles qui dépendent le plus du pétrole et du gaz, surtout Terre-Neuve-et-Labrador. Le vieillissement rapide de la population dans l’Est du Canada a accentué la pression avec une augmentation des coûts des soins de santé et une baisse des recettes fiscales.

Conséquences : Même quand les dépenses d’urgence en santé auront cessé, il faudra des années pour assainir durablement les finances des provinces. Celles qui étaient en bonne posture avant la pandémie devraient commencer par se redonner une marge de manœuvre, tandis que les provinces qui croulaient déjà sous les déficits et une forte dette devront relever de grands défis. Ottawa continuera de faire l’objet de pressions visant à accroître les transferts en santé aux provinces ainsi que le soutien dans d’autres volets sociaux comme les garderies et le logement.

21. Occasion pour l’emprunteur, dilemme pour l’épargnant

Observations : La Banque du Canada a sabré son taux d’intérêt directeur et adopté des politiques inhabituelles, comme les indications prospectives (en promettant de maintenir le taux directeur à son niveau actuel jusqu’au rétablissement de l’économie) et l’assouplissement quantitatif (achat d’obligations d’État). Ces outils ont pour but d’abaisser les taux d’intérêt à long terme sur toute la courbe des rendements, réduisant ainsi les coûts d’emprunt liés aux hypothèques à taux fixe et aux prêts aux entreprises à long terme. Ces mesures ont permis un redressement rapide des ventes de propriétés, mais les investissements des entreprises demeurent modestes. Dans l’intervalle, les épargnants devront regarder au-delà des placements à revenu fixe sûrs pour faire fructifier leur argent.

Conséquences : Les banques centrales instaurent d’importantes mesures de relance pour tenter de contrer l’effet désinflationniste de la pandémie. Les investisseurs parient que les décideurs réussiront à revigorer l’économie. Au Canada et aux États-Unis, les anticipations inflationnistes du marché remontent aux niveaux observés avant la pandémie ou les dépassent, entraînant une accentuation de la courbe de taux. Cependant, le fait qu’une politique monétaire accommodante risque de provoquer une surchauffe de l’économie et de l’inflation soulève peu d’inquiétude. Les pressions inflationnistes modérées reflètent une activité limitée, en particulier dans le secteur des services, à l’origine de la hausse des prix à la consommation au cours des dernières années. La hausse des prix à la consommation devrait rester faible, mais on peut s’attendre à ce que l’inflation des prix des actifs se poursuive au fil de la reprise.

Contributeurs :

John Stackhouse, premier vice-président

Craig Wright, premier vice-président et économiste en chef

Dawn Desjardins, vice-présidente et économiste en chef déléguée

Carolyn King, première directrice de la rédaction

Cynthia Leach, première directrice, Leadership avisé, Services économiques

Naomi Powell, rédactrice en chef des Services économiques

Andrew Agopsowicz, premier économiste

Darren Chow, premier directeur, Médias numériques

Trinh Theresa Do, première directrice, Stratégie de leadership avisé

Claire Fan, économiste

Carrie Freestone, économiste

Colin Guldimann, économiste

Robert Hogue, économiste principal

Nathan Janzen, premier économiste

Josh Nye, premier économiste

Farhad Panahov, associé, Recherche-conseils

Andrew Schrumm, Premier directeur, Recherche

Samantha Simunyu, directrice, Publications

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.