« Puis-je parvenir à faire en sorte que mon produit soit livré sur les marchés mondiaux ? »

Voilà une question lancinante que se posent les entreprises canadiennes et les investisseurs du monde entier qui scrutent de nouveaux débouchés pour permettre au Canada de nourrir la planète, de devenir une plaque tournante des minéraux critiques ou un chef de file dans le domaine des véhicules électriques, en plus d’exporter du cuivre et des fromages canadiens à travers le monde.

Les contraintes en matière de capacité, les arrêts de travail, les perturbations liées au climat ainsi que les longs délais d’approbation des projets encrassent les artères de transport du pays, nuisant du même coup à la réputation du Canada.

Cette situation ne pourrait survenir à un pire moment. En effet, des mesures incitatives importantes intégrées à la loi américaine sur la réduction de l’inflation (Inflation Reduction Act) [IRA]) ont jeté les bases d’une concurrence à l’échelle mondiale en vue de profiter de l’essor des investissements à venir alors que les flux commerciaux mondiaux seront remodelés du fait de la transition énergétique et de la conjoncture géopolitique. Si le Canada peut revendiquer une part démesurée de cet investissement, des infrastructures de transport – qu’il s’agisse de ports maritimes, d’aéroports, de chemins de fer, de routes et de pipelines – qui permettent de relier de manière efficace, fiable et durable les personnes et les biens aux marchés mondiaux sont essentiels à notre réussite.

L’industrie et les gouvernements ont entrepris de repenser des éléments du système de transport du pays. Cependant, il convient de se doter d’une nouvelle stratégie urgente afin de revoir l’infrastructure de transport de manière globale, à de nouveaux actifs durables s’ajoutant des investissements dans le domaine des données et de la technologie, de la coopération sectorielle, une réglementation éclairée et des talents. Tout cela sera essentiel pour dénouer l’impasse et créer un réseau de commerce interprovincial et international fluide et transformateur de l’économie.

Le secteur des transports du Canada est à la fois complexe et évolué, alors qu’en 2022 il a pris en charge le déplacement à destination et en provenance des marchés internationaux de biens d’une valeur de 1 500 milliards de dollars.

Le secteur des transports du Canada est à la fois complexe et évolué, alors qu’en 2022 il a pris en charge le déplacement à destination et en provenance des marchés internationaux de biens d’une valeur de 1 500 milliards de dollars. Le Canada a récemment obtenu son meilleur classement de tous les temps, alors qu’il se retrouve à la 7e place de l’indice de performance de la logistique 2023 de la Banque mondiale, grâce à l’amélioration des investissements et à d’autres intrants touchant la chaîne d’approvisionnement.

Le Canada a récemment obtenu son meilleur classement de tous les temps, alors qu’il se retrouve à la 7e place de l’indice de performance de la logistique 2023 de la Banque mondiale, grâce à l’amélioration des investissements et à d’autres intrants touchant la chaîne d’approvisionnement. Le Canada se classe considérablement plus bas au chapitre du mouvement rapide, transparent et à des prix concurrentiels des marchandises, alors que le temps d’escale médian des navires est de deux jours, soit le double de la moyenne des pays de l’OCDE. Les prix du transport des marchandises par camion ont augmenté de 25 % par rapport aux niveaux qui prévalaient avant la pandémie.

Le Canada se classe considérablement plus bas au chapitre du mouvement rapide, transparent et à des prix concurrentiels des marchandises, alors que le temps d’escale médian des navires est de deux jours, soit le double de la moyenne des pays de l’OCDE. Les prix du transport des marchandises par camion ont augmenté de 25 % par rapport aux niveaux qui prévalaient avant la pandémie. Malgré de récentes améliorations, le Canada a traditionnellement sous-investi, en dépit d’une hausse du volume des marchandises transportées. Les investissements en matière d’ingénierie des ports maritimes par unité de chargement manutentionnée ne se sont que récemment rétablis par rapport à un déficit sur 20 ans.

Malgré de récentes améliorations, le Canada a traditionnellement sous-investi, en dépit d’une hausse du volume des marchandises transportées. Les investissements en matière d’ingénierie des ports maritimes par unité de chargement manutentionnée ne se sont que récemment rétablis par rapport à un déficit sur 20 ans. Au moins 600 milliards de dollars en investissements doivent être engagés d’ici 2040 pour suivre le rythme de la croissance économique du Canada. Pour qu’on puisse saisir de nouveaux débouchés en matière d’exportation et rendre les chaînes d’approvisionnement plus résilientes, y compris aux effets du changement climatique, des investissements encore plus importants s’imposent. Les États-Unis ont entrepris d’investir dans leur infrastructure de base en prévoyant 550 milliards de dollars en nouvelles dépenses fédérales.

Au moins 600 milliards de dollars en investissements doivent être engagés d’ici 2040 pour suivre le rythme de la croissance économique du Canada. Pour qu’on puisse saisir de nouveaux débouchés en matière d’exportation et rendre les chaînes d’approvisionnement plus résilientes, y compris aux effets du changement climatique, des investissements encore plus importants s’imposent. Les États-Unis ont entrepris d’investir dans leur infrastructure de base en prévoyant 550 milliards de dollars en nouvelles dépenses fédérales. Le secteur canadien des transports accuse un retard sur le plan des investissements dans le domaine des logiciels par rapport à ses homologues américains depuis 2013, alors qu’il dépense en moyenne 35 % de moins par volume des échanges.

Le secteur canadien des transports accuse un retard sur le plan des investissements dans le domaine des logiciels par rapport à ses homologues américains depuis 2013, alors qu’il dépense en moyenne 35 % de moins par volume des échanges.Imperceptible lorsqu’elle fonctionne : l’infrastructure de transport du Canada

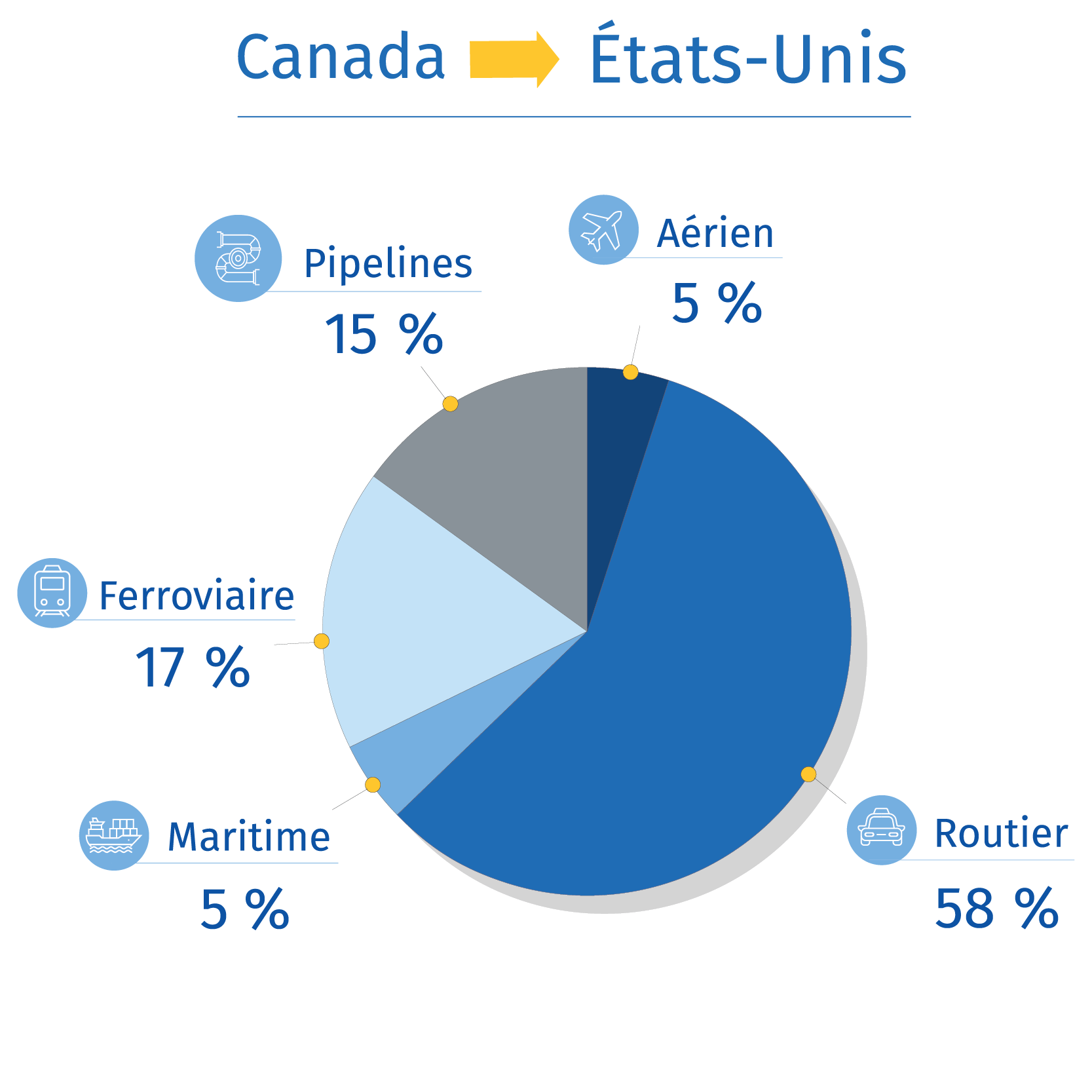

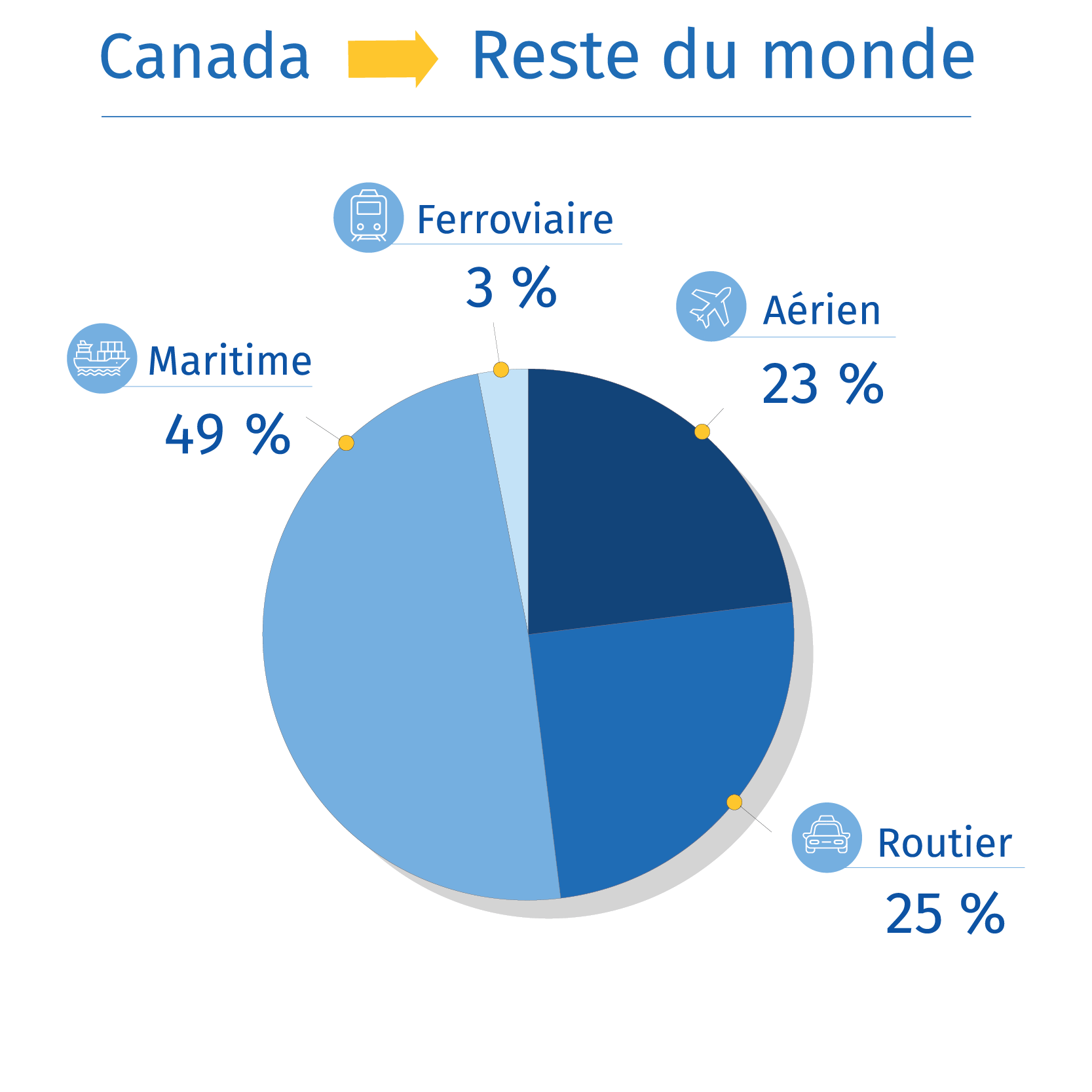

Part du commerce des marchandises

Source: Statistiques Canada

*Représentant 63 % du commerce de marchandises du Canada

Renforcement: augmenter les investissements de plus de 600 milliards de dollars afin de renforcer la résilience

Des années d’exploitation des chaînes d’approvisionnement mondiales sur le fil du rasoir ont fait l’impasse sur les coûts à long terme associés aux interruptions majeures du système. La grève ayant affligé les ports de la Colombie-Britannique a exposé nos vulnérabilités : en effet, si elle est désormais terminée, il faudra compter des semaines pour résorber les 63 000 conteneurs accumulés et les milliards d’exportations minières et manufacturières perturbées à la suite de 13 jours de moyens de pression.

Secouée par des interruptions attribuables à des facteurs tels que la pandémie, le contexte géopolitique et les catastrophes climatiques, l’industrie a pris conscience des risques qui pèsent sur un secteur des transports qui peine déjà à suivre la croissance économique et démographique. La réaction est la suivante : les flux commerciaux se déplacent désormais en faveur des fournisseurs de confiance et l’on exige de la transparence à l’égard des plans d’urgence des fournisseurs, de l’engagement des Autochtones et des collectivités, ainsi que des plans visant à intervenir à l’égard de la réduction des émissions de l’industrie.

Les interruptions logistiques ne représentent pas un fait inédit pour le Canada, alors qu’ont été dénombrées 13 interruptions réelles ou potentiellement majeures au cours des six dernières années. Si chacune de ces interruptions présentent des causes complexes, elles relèvent néanmoins du « but marqué contre son camp », semant le doute sur la proposition canadienne à un moment où les facteurs mondiaux créent déjà énormément d’incertitude et où les bénéfices associés au fait d’être un bastion de stabilité sont beaucoup plus élevés. Le Canada doit faire quelque chose.

L’enjeu est cependant le suivant : il faudra beaucoup d’argent puisque le Canada est à la traîne en matière d’investissement dans le domaine des transports.

Si les investissements dans l’infrastructure de transport matérielle (abstraction faite des pipelines) ont augmenté au cours des dernières années, notamment dans les modes maritime et ferroviaire, ils sont à peine supérieurs à la croissance économique. Certains secteurs souffrent également de déficits importants au chapitre des investissements : avant qu’ils ne se rétablissent récemment, les investissements dans l’ingénierie des ports maritimes par mégatonne de fret manutentionné se sont situés en moyenne à 55 % en deçà des niveaux du début des années 90 et s’y sont maintenus pendant 20 ans.

Il faudra compter au moins 600 milliards de dollars supplémentaires en investissements réels d’ici 2040 provenant de sources publiques et privées simplement pour suivre le rythme de la croissance économique. Pour qu’on puisse saisir de nouveaux débouchés en matière d’exportation et rendre les chaînes d’approvisionnement plus résilientes, y compris aux effets du changement climatique, des investissements encore plus importants s’imposent.

Suppression des obstacles

Le secteur est conscient du défi. Le gouvernement fédéral continuera de soutenir les projets prioritaires par le biais du Fonds national des corridors commerciaux de 4,6 milliards de dollars répartis sur 11 ans et se terminant en 2028. La Stratégie nationale d’adaptation qui a récemment été publiée identifiait les transports parmi les secteurs à haut risque d’interruption et s’engageait envers des actions concrètes et du financement.La majeure partie des investissements devront néanmoins être réalisés par le secteur privé et par les provinces. Si le financement fédéral a eu un impact, il demeure cependant faible par rapport aux 39 milliards de dollars par année en investissements à l’égard de l’infrastructure matérielle. Le secteur public, principalement les provinces, est responsable de 94 % des investissements dans les routes, mais seulement de 25 % dans les autres infrastructures de transport.

Le manque de modèles de financement continue de freiner le progrès. Les autorités portuaires aériennes et maritimes – les bailleurs fédéraux sans lien de dépendance, les développeurs et les organismes de réglementation de 17 des ports maritimes et de 21 des ports aériens les plus stratégiques du Canada – font face à des restrictions sur le plan du financement par emprunt. Les deux ont accusé des pertes de revenu durant la pandémie, les aéroports contractant encore plus de dettes. Si les récentes dispositions législatives fédérales reconnaissent le problème, elles ne promettent qu’un cycle d’examen sur trois ans dans le cas des ports maritimes. Malgré leur intérêt envers les actifs à longue échéance, les caisses de retraite ne sont pas des investisseurs importants dans les infrastructures de transport au vu de l’absence de flux de revenus selon le principe du paiement par l’utilisateur clairs et d’autres obstacles qui empêchent de profiter des bénéfices de l’innovation.

Rapidité : collaborer en vue de l’élaboration d’un réseau multitransport intégré

La rapidité, la compétitivité des coûts et l’agilité importent plus que jamais. Réduire les délais ou réaliser des économies modifiera la position concurrentielle d’un pays dans un monde où la nécessité de rehausser la résilience risque d’entraîner des coûts additionnels pour les consommateurs.

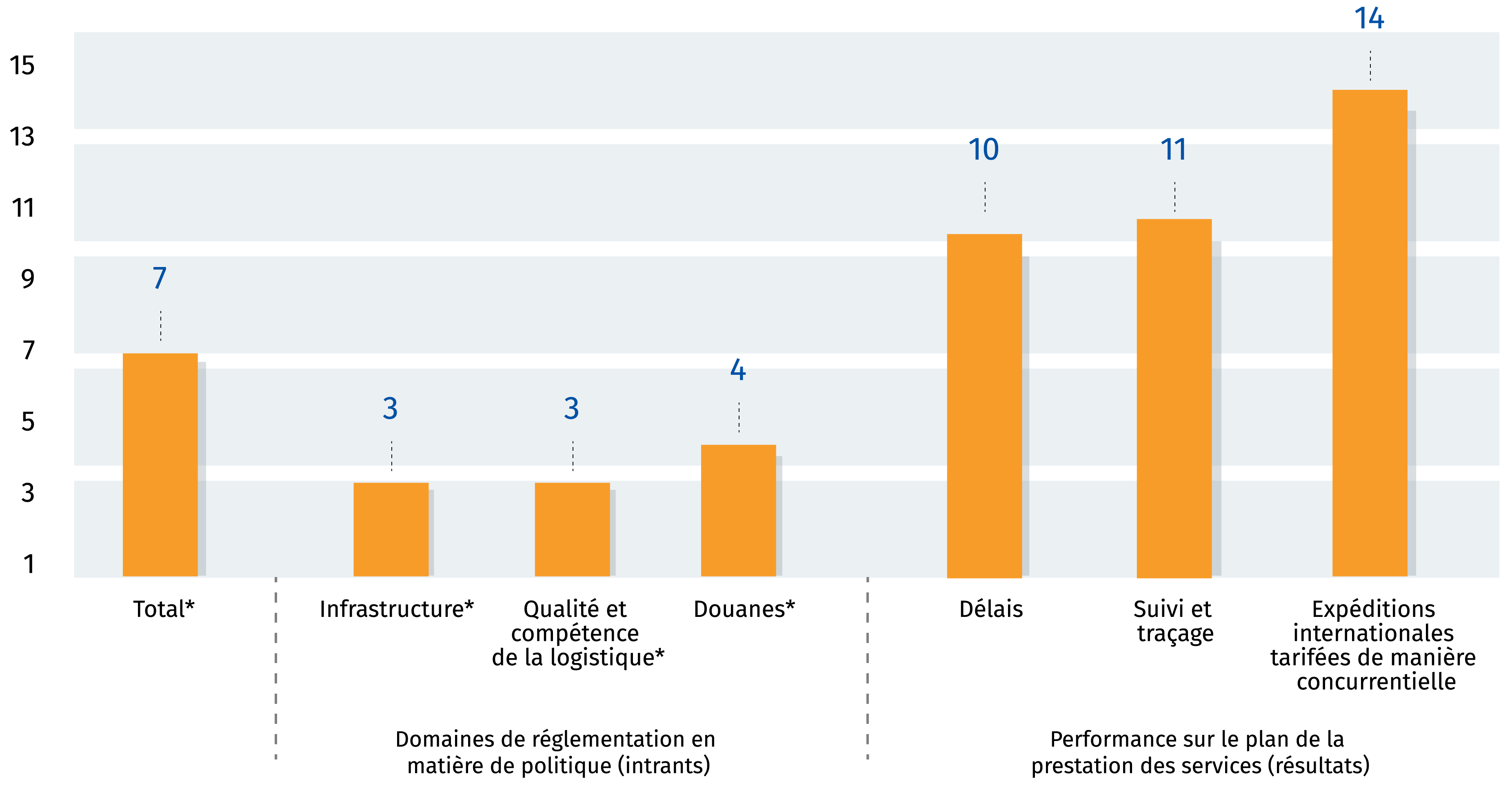

Le Canada jouit d’un système logistique évolué qui profite d’une bonne réputation, alors qu’il a obtenu son meilleur classement de tous les temps, figurant désormais au 7e rang de l’indice de performance de la logistique 2023 de la Banque mondiale sur la base de taux d’investissement plus élevés, de dédouanements plus rapides et d’autres intrants importants à l’égard de la performance de la logistique. Cependant, nous éprouvons toujours de la difficulté à transformer cet avantage en un transport de marchandises rapide, transparent et tarifé de manière concurrentielle de premier ordre.

Le Canada est à la traîne par rapport à ses pairs en termes de coût et d’efficacité

Classements du Canada selon l’indice de performance 2023

Source : CNUCED, Services économiques RBC | *Classement élevé, au plan historique, pour le Canada (par rapport à sept rapports sur l’indice de performance de la logistique depuis 2007)

Les ports canadiens représentent un talon d’Achille, alors qu’ils se classent au dernier rang parmi les pays membres de l’OCDE au chapitre du temps d’escale maritime, soit le temps consacré au chargement et au déchargement d’un navire. Cela représente un défi urgent alors qu’en 2022 les quatre principaux ports du pays ont traité 45 % du fret commercial.

De la même façon, l’indice de performance des ports à conteneurs de la Banque mondiale classait le port de Vancouver, soit le plus grand port maritime du Canada, à l’avant-dernier rang en 2022. En cette même année, les grands aéroports de Toronto et de Montréal se sont parfois distingués en figurant parmi les plaques tournantes mondiales les moins bien classées au chapitre des annulations et des retards.

Si le Canada a réalisé des progrès sur le plan de l’amélioration de la vitesse moyenne de déplacement des wagons et de la réduction du temps d’attente des camions aux postes frontaliers terrestres, les nouvelles ne sont pas toutes bonnes. En effet, les chemins de fer éprouvent depuis longtemps de la difficulté à faire preuve de constance sur le plan du respect des normes de service, tandis que le secteur du camionnage représente l’épicentre des défis liés à la main-d’œuvre qui affligent l’ensemble du secteur. La hausse des prix du fret routier et ferroviaire a dépassé l’inflation globale, les indices en matière de camionnage étant plus élevés de 25 % au printemps 2023 qu’avant la pandémie.

Part des travailleurs de 55 ans et plus

Tour les secteurs: 23%

Transport et entreposage: 29 %Façons de se remettre sur la bonne voie

Au Canada, la logistique présente un certain nombre de difficultés au vu des vastes distances, de la diversité des produits, du caractère clairsemé de la population et du déséquilibre commercial sur le plan national. L’optimisation d’un réseau plutôt linéaire et naturellement sujet à plus de perturbations signifie que le Canada doit se soucier constamment de la situation sur le plan de l’efficacité.

Bien que les investissements dans de nouvelles capacités et de nouveaux nœuds de transport soient essentiels, la collaboration au niveau de l’ensemble du secteur permettra également de réaliser des gains importants. En effet, toute expédition est susceptible de faire intervenir trois ou quatre liens de transport, comme les camions, les entrepôts et le rail. Pour maximiser l’utilisation des actifs, les compagnies ferroviaires nationales pourraient s’abstenir de transporter des marchandises à l’intérieur du pays si la capacité d’entreposage devait continuer d’être un enjeu à Toronto et Calgary. Les syndicats qui sont soumis à des contrats de courte durée pourraient ne pas profiter des avantages de la transformation technologique. Entre-temps, les organismes de réglementation peu enclins au risque pourraient prolonger considérablement les délais d’approbation des projets, déclenchant des effets en cascade qui auraient des répercussions sur l’ensemble de la chaîne d’approvisionnement.

Les participants ne sont incités à optimiser que l’élément qui leur est propre de la chaîne d’approvisionnement, ce qui se fait parfois au détriment du système. La transparence, la coopération et la planification à long terme représenteraient un nouveau mode de fonctionnement, mais un tel changement de mentalité pourrait faire avancer le Canada. L’industrie et le gouvernement réclament de nouvelles approches marquées au sceau de la collaboration. Le budget fédéral annonçait un bureau national permanent de la chaîne d’approvisionnement de même que des initiatives visant à harmoniser les données et à améliorer la gouvernance. La question consiste à déterminer si ces mesures suffiront pour produire le changement systémique nécessaire pour permettre aux entreprises de saisir les occasions qui s’offrent au Canada.

Intelligence : adopter l’IA pour transformer la logistique

La chaîne d’approvisionnement du Canada doit devenir plus forte et plus rapide sans pour autant faire sauter la banque. Elle doit donc devenir plus intelligente. Si le commerce mondial évolue, il présente un caractère d’imprévisibilité : une meilleure infrastructure ferroviaire et routière contribuera à faciliter la prise en charge de chaînes d’approvisionnement de plus en plus axées sur les États-Unis. Cependant, quelle attention le Canada devrait-il consacrer à ses installations maritimes et aériennes pour diversifier les occasions qui pourraient s’offrir au pays ?

Il faut parfois prévoir plus d’une décennie pour mettre en place une infrastructure matérielle. Du reste, la redondance et l’obsolescence sont onéreuses. L’amélioration dès aujourd’hui de la situation sur le plan de la performance et de la souplesse en réalisant des investissements agiles dans les données de même qu’en apportant des améliorations sur le plan de la technologie et des processus présentera des avantages à long terme, quelle que soit la forme que prenne le commerce mondial.

Les entreprises canadiennes ont tendance depuis fort longtemps à sous-investir dans les logiciels par rapport à leurs pairs du reste du monde. De ce fait, les environnements de données des entreprises ne disposent pas des moyens nécessaires pour intégrer l’intelligence artificielle (IA). Le secteur canadien des transports affiche depuis 2013 un déficit en matière d’investissements à l’égard des logiciels par volume de biens échangés par rapport aux États-Unis.

L’intelligence artificielle devrait transformer le transport et la logistique en optimisant des aspects tels que la planification des itinéraires, les volumes transportés, la maintenance prédictive, la surveillance de la sécurité de même que les inspections douanières. Profitant de données de qualité et exhaustives, l’IA permettra d’améliorer la situation sur le plan de la productivité et de la résilience. Ainsi, à titre d’exemple, l’optimisation des itinéraires de camionnage permet de réduire les coûts de carburant et les émissions, tout en faisant en sorte qu’il soit possible de modifier les itinéraires en cas d’urgence.

C’est en prenant conscience de ce type de valeur ajoutée que les entreprises devraient se convaincre d’investir dans des approches marquées au sceau de la collaboration. La valeur que représente l’IA ne se limite pas à un cas de figure ou à une application donnée, mais tient plutôt à un investissement réalisé envers une capacité système qui ouvre la voie à de nouveaux débouchés et à de saines tensions sur le plan concurrentiel. Cependant, tant que cette proposition de valeur n’aura pas été bien saisie et que les capacités sur le plan des données n’auront pas été améliorées, il se pourrait fort bien que les participants n’en retiennent que les risques liés à la cybersécurité, à la concurrence et à la réglementation.

Investissement dans des actifs durables

Des améliorations doivent également être apportées au niveau des processus et des moyens matériels. En effet, les ports nord-américains accusent du retard par rapport à leurs homologues européens et asiatiques en matière d’automatisation des opérations portuaires. L’Australie compte sur des trains automatisés tandis que Singapour peut se targuer de disposer d’un quai automatisé qui permet d’économiser du temps et des heures de travail. De l’équipement qui permet de charger le grain sur des conteneurs d’expédition dans des conditions pluvieuses – opération qui est en soi interrompue en Colombie-Britannique fréquemment affectée par des événements pluvieux, ce qui mène à la perte de 30 à 40 jours de productivité par an dans les terminaux céréaliers – a été mis en place dans d’autres ports du monde. Des conteneurs de transport plus grands, voire des voies ferrées en boucle pour le chargement du grain pourraient également permettre de rehausser le niveau d’efficacité.

Enfin, toute chaîne d’approvisionnement plus intelligente fait également intervenir le recours à une stratégie intégrée. L’adoption d’un plan directeur relatif aux minéraux critiques qui ne tient pas compte d’une capacité de transport maritime suffisante à destination des marchés du monde entier contraindrait le Canada à se limiter à l’expédition de marchandises en vrac aux États-Unis plutôt que d’attirer des activités de transformation à plus forte valeur. Sans liens commerciaux intégrés, la stratégie indopacifique du Canada manquera de mordant.

Il est impératif d’assurer l’harmonisation des investissements prioritaires en matière d’infrastructure de transport pour appuyer les priorités industrielles, commerciales, climatiques et de développement régional. Si le gouvernement fédéral, en allant de l’avant par des stratégies, des initiatives de visibilité de la chaîne d’approvisionnement et des modifications sur le plan de la gouvernance, s’est investi afin de surmonter les obstacles, les progrès ont été lents et fragmentaires.

Idées d’action

Esquisser une stratégie d’investissement à long terme à l’égard de l’infrastructure de transport. En s’appuyant sur le groupe de travail national sur la chaîne d’approvisionnement, les gouvernements fédéral et provinciaux devraient élaborer une stratégie intégrée à long terme en matière d’investissement national assortie de mesures de financement claires et de cibles à l’intention des industries. Le plan doit être intégré aux stratégies industrielles, commerciales, régionales et climatiques.

Esquisser une stratégie d’investissement à long terme à l’égard de l’infrastructure de transport. En s’appuyant sur le groupe de travail national sur la chaîne d’approvisionnement, les gouvernements fédéral et provinciaux devraient élaborer une stratégie intégrée à long terme en matière d’investissement national assortie de mesures de financement claires et de cibles à l’intention des industries. Le plan doit être intégré aux stratégies industrielles, commerciales, régionales et climatiques. Accélérer les initiatives en matière de données. Les initiatives publiques et privées en matière de données qui ont déjà été engagées doivent progresser encore plus rapidement, intégrer d’autres secteurs et activités de transport de même que des centres de transport, en plus de mieux appuyer les données de référence publiques, historiques et mondiales. L’industrie devrait s’associer aux entreprises technologiques et aux organismes de recherche afin de transformer ses compétences en matière de données.

Accélérer les initiatives en matière de données. Les initiatives publiques et privées en matière de données qui ont déjà été engagées doivent progresser encore plus rapidement, intégrer d’autres secteurs et activités de transport de même que des centres de transport, en plus de mieux appuyer les données de référence publiques, historiques et mondiales. L’industrie devrait s’associer aux entreprises technologiques et aux organismes de recherche afin de transformer ses compétences en matière de données. Améliorer le dialogue avec l’industrie, les syndicats et le gouvernement. Les centres régionaux de transport devraient organiser des discussions régulières entre toutes les parties prenantes, comme dans le cas de l’initiative de planification stratégique Port Forward mise de l’avant par le port de Vancouver, l’objectif étant de renforcer l’établissement de relations de travail efficaces.

Améliorer le dialogue avec l’industrie, les syndicats et le gouvernement. Les centres régionaux de transport devraient organiser des discussions régulières entre toutes les parties prenantes, comme dans le cas de l’initiative de planification stratégique Port Forward mise de l’avant par le port de Vancouver, l’objectif étant de renforcer l’établissement de relations de travail efficaces. Expérimenter avec la technologie. L’industrie et les syndicats doivent forger de nouvelles relations marquées au sceau de la collaboration afin d’élaborer un plan à long terme d’intégration de la technologie dans les infrastructures, tout en respectant la sécurité des travailleurs et des transitions professionnelles équitables. Les organismes de réglementation doivent être des partenaires plus actifs au plan de l’innovation de l’industrie. L’adoption de technologies dans le cadre d’applications limitées ou à des fins de mise à l’épreuve pourrait contribuer à mieux informer les considérations politiques. Le financement gouvernemental peut soutenir des initiatives d’essai ou des investissements technologiques transformateurs auprès de plus petites entreprises.

Expérimenter avec la technologie. L’industrie et les syndicats doivent forger de nouvelles relations marquées au sceau de la collaboration afin d’élaborer un plan à long terme d’intégration de la technologie dans les infrastructures, tout en respectant la sécurité des travailleurs et des transitions professionnelles équitables. Les organismes de réglementation doivent être des partenaires plus actifs au plan de l’innovation de l’industrie. L’adoption de technologies dans le cadre d’applications limitées ou à des fins de mise à l’épreuve pourrait contribuer à mieux informer les considérations politiques. Le financement gouvernemental peut soutenir des initiatives d’essai ou des investissements technologiques transformateurs auprès de plus petites entreprises. Examiner le rôle d’un opérateur système indépendant. Un opérateur système transparent, responsable et apolitique disposant de l’information nécessaire pour régler les blocages de la chaîne d’approvisionnement dans l’intérêt national pourrait parvenir à réduire les perturbations et les inefficacités. Les gouvernements et l’industrie devraient veiller à ce que les modèles de gouvernance et les mesures incitatives touchant les différents acteurs cadrent avec un réseau fonctionnant de manière harmonieuse.

Examiner le rôle d’un opérateur système indépendant. Un opérateur système transparent, responsable et apolitique disposant de l’information nécessaire pour régler les blocages de la chaîne d’approvisionnement dans l’intérêt national pourrait parvenir à réduire les perturbations et les inefficacités. Les gouvernements et l’industrie devraient veiller à ce que les modèles de gouvernance et les mesures incitatives touchant les différents acteurs cadrent avec un réseau fonctionnant de manière harmonieuse. Rechercher de nouveaux modèles de revenu. La Banque de l’infrastructure du Canada et les provinces devraient continuer d’explorer les domaines où l’adoption de modèles de financement selon le principe du paiement par l’utilisateur permettra d’améliorer l’efficacité, les coûts et les émissions associés à l’infrastructure à usage public. Ottawa devrait adopter une approche proactive à l’égard de la réévaluation de la capacité d’endettement des administrations portuaires, aériennes et maritimes afin de faciliter la planification et les investissements à long terme.

Rechercher de nouveaux modèles de revenu. La Banque de l’infrastructure du Canada et les provinces devraient continuer d’explorer les domaines où l’adoption de modèles de financement selon le principe du paiement par l’utilisateur permettra d’améliorer l’efficacité, les coûts et les émissions associés à l’infrastructure à usage public. Ottawa devrait adopter une approche proactive à l’égard de la réévaluation de la capacité d’endettement des administrations portuaires, aériennes et maritimes afin de faciliter la planification et les investissements à long terme. Investir dans les travailleurs. Il convient de recruter et de maintenir en service les travailleurs pour pallier les pénuries. Le gouvernement doit accélérer la mise en place des programmes d’immigration tandis que l’industrie devrait s’engager à faire preuve de souplesse sur le plan de l’emploi, en plus d’apporter des améliorations à l’égard de la formation et des compétences, l’objectif étant de réduire les taux d’attrition élevés.

Investir dans les travailleurs. Il convient de recruter et de maintenir en service les travailleurs pour pallier les pénuries. Le gouvernement doit accélérer la mise en place des programmes d’immigration tandis que l’industrie devrait s’engager à faire preuve de souplesse sur le plan de l’emploi, en plus d’apporter des améliorations à l’égard de la formation et des compétences, l’objectif étant de réduire les taux d’attrition élevés. Rationaliser la circulation des personnes et des marchandises à travers les frontières internationales et interprovinciales. Les gouvernements fédéral et provinciaux devraient continuer à s’efforcer d’assurer des inspections et des dédouanements efficaces, tout en intervenant sur le plan de l’harmonisation de la réglementation et des titres de compétence de même que sur le plan des accords de libre-échange ou d’échange de données.

Rationaliser la circulation des personnes et des marchandises à travers les frontières internationales et interprovinciales. Les gouvernements fédéral et provinciaux devraient continuer à s’efforcer d’assurer des inspections et des dédouanements efficaces, tout en intervenant sur le plan de l’harmonisation de la réglementation et des titres de compétence de même que sur le plan des accords de libre-échange ou d’échange de données.

Télécharger le rapport

Collaborateurs :

Cynthia Leach, Économiste en chef adjointe

Josh Nye, Senior premier économiste

Yadullah Hussain, directeur de rédaction, Climat et énergie, Services économiques et leadership avisé

Shiplu Talukder, spécialiste, Publication numérique

Caprice Biasoni, Spécialiste en design graphique

Darren Chow, premier directeur, Médias numériquesLe présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.