- Les prêts en souffrance et les faillites augmenteront probablement au Canada en raison de la récession imminente et des prévisions selon lesquelles le taux de chômage grimpera à 6,6 % au début de 2024.

- L’important soutien offert aux Canadiens durant la pandémie est presque terminé et le coût de la vie monte en flèche.

- Les défauts de paiement sur les prêts hypothécaires pourraient donc augmenter de plus d’un tiers par rapport aux niveaux actuels dans la prochaine année.

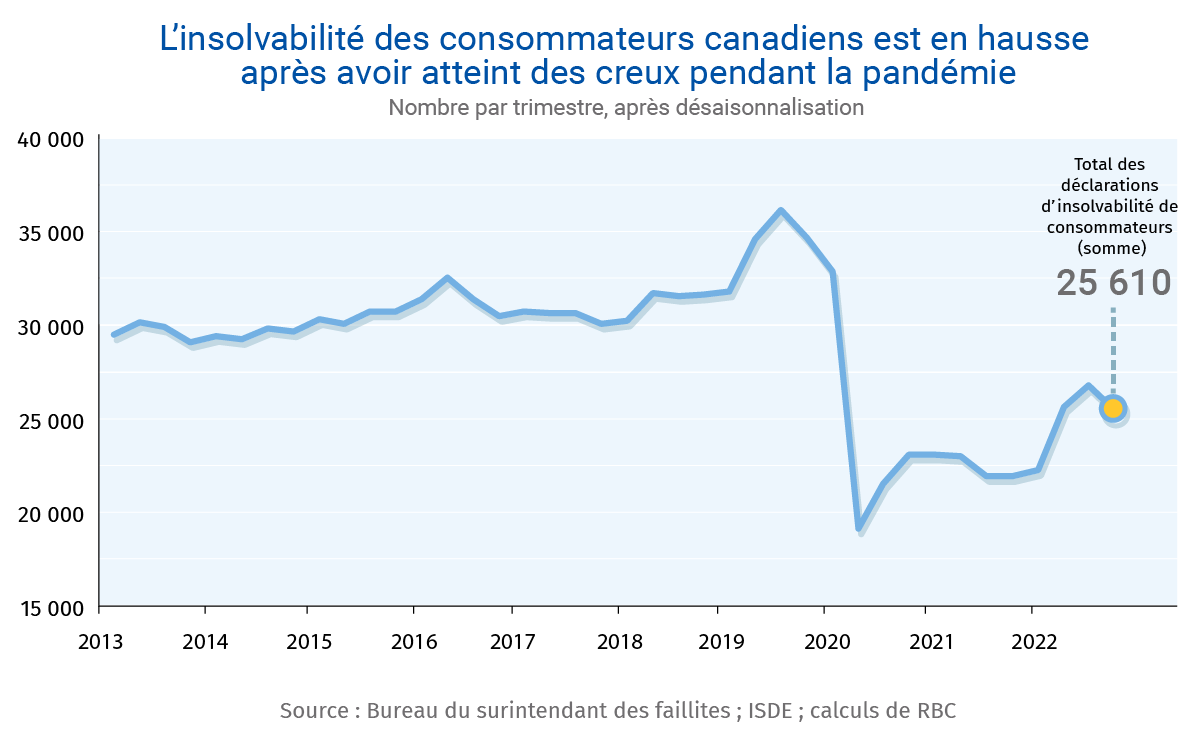

- Le taux d’insolvabilité des consommateurs pourrait bondir de près d’un tiers au cours des trois prochaines années, retourner aux niveaux d’avant la pandémie et poursuivre son ascension.

- Toute difficulté financière sera sans doute relativement limitée à court et à moyen terme.

- En conclusion : La nette amélioration des finances des Canadiens (dans l’ensemble) en début de pandémie n’a pas duré. Ces gains se résorbent et continueront probablement de diminuer dans un contexte où l’économie ralentit et les taux d’intérêt sont élevés. La probabilité d’un effondrement est mince même si nous nous attendons à ce que le contexte reste difficile.

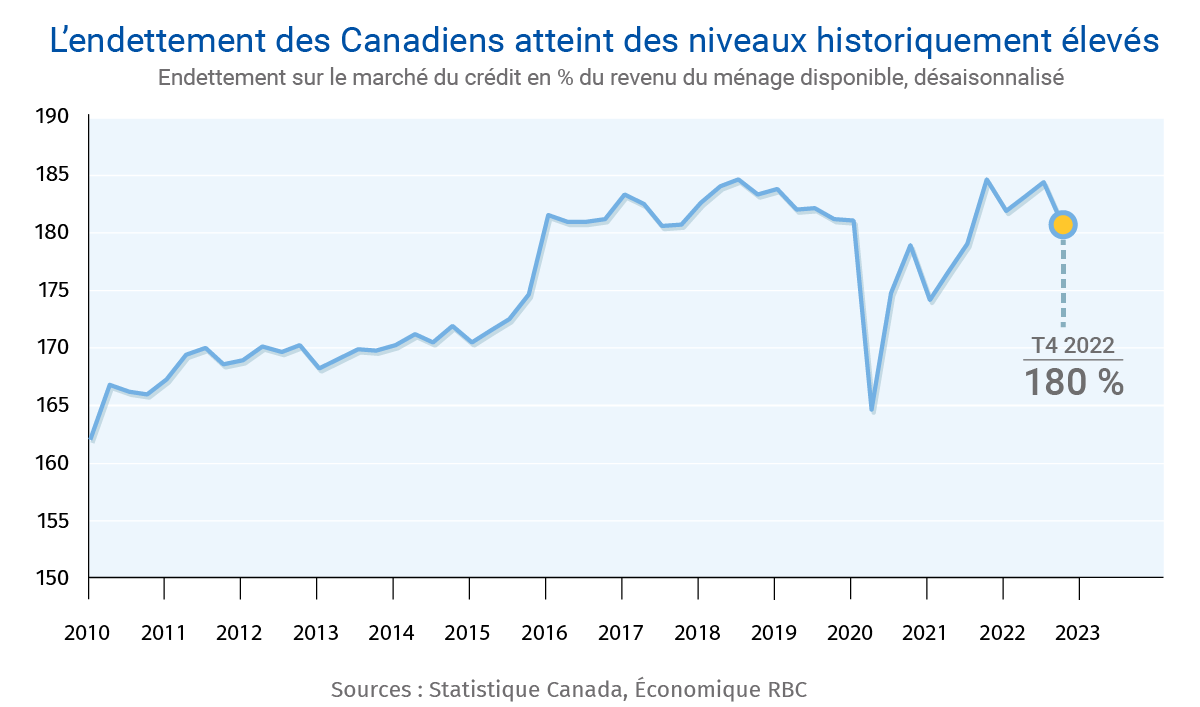

La pandémie n’a pas empêché les Canadiens d’accumuler des dettes.

L’instabilité économique en début de pandémie a fait craindre que les ménages canadiens déjà fort endettés vivent un cataclysme financier. Fort heureusement, ces craintes ne se sont pas concrétisées.

De nombreux ménages ont, au contraire, vu leur situation financière s’améliorer pendant la crise : leur valeur nette a augmenté et les divers paramètres du service de la dette, les prêts en souffrance et l’insolvabilité des consommateurs se sont nettement redressés. Ce redressement de situation peut être attribué aux importants programmes d’aide (comme la PCU et la PCRE) qui avaient été mis en place, et à la politique monétaire fortement accommodante qui fut une véritable bouée de sauvetage pour de nombreux Canadiens, dont la plupart ont pourtant continué de s’endetter. En effet, l’essor du marché du logement en a incité un bon nombre d’entre eux à contracter des dettes hypothécaires. Et l’on s’est retrouvé à la fin de 2021 avec un ratio d’endettement des ménages canadiens qui dépassait les niveaux d’avant la pandémie. Ce ratio est resté élevé depuis.

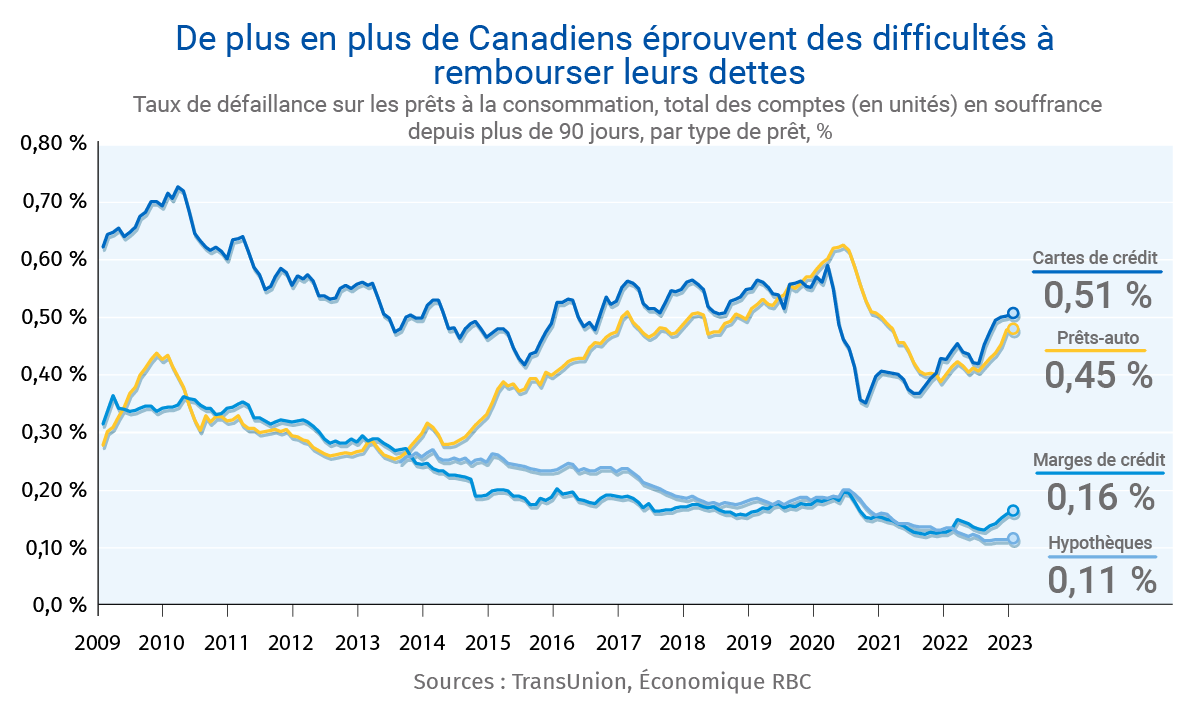

Des failles commencent à paraître

L’endettement a pesé davantage sur les ménages canadiens dans la dernière année. Le gouvernement a retiré une grande partie de ses programmes d’aide, le coût de la vie a suivi la montée en flèche de l’inflation et les taux d’intérêt ont grimpé. Un plus grand nombre de Canadiens se sont retrouvés incapables de rembourser leurs dettes, soudainement grossies.

Le nombre des prêts hypothécaires en souffrance n’a pas vraiment augmenté jusqu’à présent (et reste le plus bas jamais enregistré), mais le taux de consommateurs dont le remboursement de la dette est en retard de plus de 90 jours a grimpé, surtout pour ce qui est des emprunts remboursables par versements (habituellement utilisés à des fins ponctuelles comme les rénovations résidentielles, les urgences imprévues et les consolidations de dette), des cartes de crédit, des prêts-automobile et, plus récemment, des marges de crédit.

Le risque de récession imminente et les répercussions en cours de la hausse des taux d’intérêt ne feront qu’accentuer les tensions au cours de la période à venir. Bien des créanciers dont les taux s’ajustent automatiquement à l’évolution du taux directeur de la Banque du Canada (comme les prêts hypothécaires à taux variable) doivent déjà composer avec des versements mensuels plus élevés. C’est une réalité qui rattrapera également les titulaires des prêts hypothécaires à taux fixe lors du renouvellement de leurs hypothèques.

Parallèlement, la légère contraction que nous prévoyons pour l’économie canadienne entraînera éventuellement des pertes d’emplois. Selon nos prévisions, le taux de chômage national passera de 5 % actuellement à 6,6 % d’ici le premier trimestre de 2024. La perte d’emploi a historiquement été l’un des principaux facteurs de défaillances des prêts et de l’insolvabilité des consommateurs au Canada.

Quelles sont les prévisions ?

Selon notre analyse, le chômage en hausse pourrait inverser près de la moitié du déclin des défauts de paiement sur prêts hypothécaires au cours de la prochaine année. Le taux des défauts de paiement pourrait continuer d’augmenter à moyen et à long terme, lorsque les titulaires de prêts hypothécaires dont les ressources financières sont limitées devront faire face aux effets des hausses de taux d’intérêt et à leur lourd endettement.

La hausse du chômage pourrait aussi provoquer la faillite d’un plus grand nombre de Canadiens dans la prochaine année, tout comme les taux d’intérêt plus élevés et le lourd endettement. En fait, les derniers facteurs cités pourraient avoir plus d’incidence à moyen et à long terme, favoriser plus de faillites même après la reprise du marché du travail et la baisse des taux d’intérêt. Le ratio d’endettement des ménages devrait augmenter de plus d’un point de pourcentage dans la prochaine année, à un sommet historique de 15,5 % d’ici le quatrième trimestre de 2024. Le taux d’insolvabilité des consommateurs pourrait bondir de près d’un tiers au cours des trois prochaines années, selon notre analyse.

Les Canadiens sont plus que jamais frileux au taux d’intérêt en raison du niveau record de l’endettement. Les emprunteurs qui renouvellent leurs prêts hypothécaires (d’une durée de cinq ans pour la plupart) continueront de ressentir les effets des hausses des taux pendant les années à venir, puisque les taux pourront grimper encore plus. Ceux qui ont acheté une maison entre la fin de 2020 et le début de 2022, alors que le marché était à son sommet et les taux d’intérêt à leur creux, devront composer avec ce risque particulier.

Robert Hogue est membre du l’équipe Économique et leadership avisé RBC, se spécialisant dans l’analyse et les prévisions pour le marché de l’habitation canadien et les économies provinciales. Il compte parmi ses publications Tendances immobilières et accessibilité à la propriété, Perspectives provinciales et l’analyse des budgets provinciaux. Dans ses fonctions, il est fréquemment appelé à commenter l’évolution de la conjoncture économique auprès de la direction de RBC, de ses clients et des médias.

Mishael Liu Associé de recherche, Économique et Leadership avisé RBC.

Naomi Powell, directrice de la rédaction, Services économiques et leadership avisé RBC, dirige la publication de Point clé.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.