- Malgré l’engouement pour le magasinage en ligne et les modes de paiement virtuels durant la pandémie, la demande d’espèces n’a jamais été aussi forte en 60 ans.

- Pendant la crise, l’utilisation d’argent liquide pour régler les opérations courantes a poursuivi son déclin graduel à long terme.

- Par contre, sa popularité en tant qu’instrument d’épargne a grimpé en flèche, en raison de l’incertitude soulevée par la pandémie et la situation géopolitique, des préoccupations liées à la cybersécurité et de la faiblesse des taux d’intérêt.

- Le Canada peut réduire le coût des espèces, notamment en rationalisant son vaste réseau de GAB.

- En résumé : Alors que les banques centrales mettent au point des monnaies numériques, il s’avère essentiel de comprendre pourquoi l’argent liquide conserve son attrait.

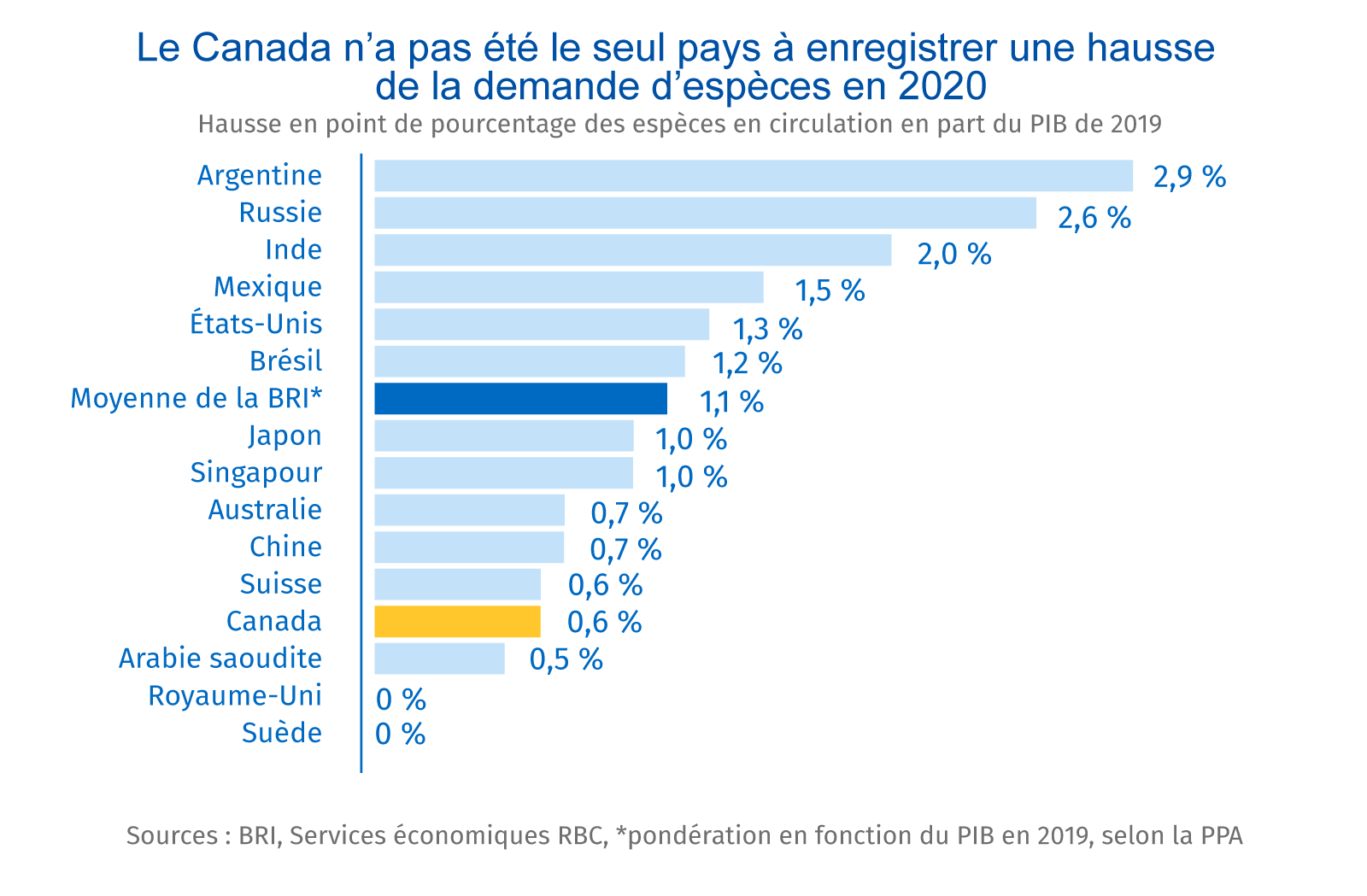

La pandémie n’a pas éliminé l’argent liquide. En fait, les Canadiens y sont de plus en plus attachés. Les retraits en espèces ont enregistré une hausse fulgurante au début de la pandémie. La valeur des billets en circulation a augmenté deux fois plus que prévu en 2020 et est demeurée élevée en 2021.

Cette tendance n’est pas propre au Canada. Aux États-Unis et dans la zone euro, l’augmentation de l’argent liquide a été encore plus forte en pourcentage du PIB d’avant la pandémie. Seuls les pays sans numéraire, comme le Royaume-Uni et la Suède, n’ont pas connu d’essor semblable durant la pandémie.

L’argent liquide ne domine plus les opérations courantes

Dans la plupart des cas, les pièces et les billets n’ont pas été utilisés dans les épiceries ou les stations-service. En fait, même si la pandémie n’a pas inversé le déclin de longue date des opérations en liquide, elle ne l’a pas accéléré non plus. Les journaux de paiements font état d’une baisse presque linéaire du volume des opérations au comptant, de 54 % en 2009 à 22 % en 2020. Elles ont été en grande partie remplacées par les opérations par cartes de crédit, notamment pour les achats en ligne et les paiements par effleurement.

La pandémie a donné un second souffle à l’argent liquide, devenu réserve de valeur

Si les Canadiens ne règlent plus leurs achats en espèces, comment expliquer l’attrait que ces dernières continuent de susciter ? Souvent, les crises (ou la peur d’une crise) provoquent une ruée vers l’argent liquide. La demande de petites et grandes coupures s’est envolée à l’échelle mondiale à la fin du siècle dernier, quand on redoutait que le bogue de l’an 2000 paralyse les réseaux de GAB et les systèmes de paiement sans numéraire. Durant la crise financière mondiale, la demande de billets de valeur élevée s’est accrue alors que les clients doutaient de la solvabilité des banques. De plus, lorsque les taux directeurs des banques centrales sont bas, on remarque aussi un engouement pour les grosses coupures, car elles ont tendance à servir de réserve de valeur (épargne).

Les Canadiens semblent effectivement déterminés à remplir leur bas de laine plutôt qu’à dépenser. Depuis 2014, la hausse de la demande d’argent comptant (en pourcentage du PIB) s’est portée en totalité sur les billets de 50 $. Le billet de 100 $, le plus populaire au Canada depuis 1991, représente maintenant 60 % des espèces en circulation, contre 50 % en 2010. La récente hausse des taux d’intérêt et l’envolée de l’inflation, qui a atteint des sommets inégalés depuis plusieurs décennies, tempéreront l’enthousiasme pour l’argent liquide en tant qu’instrument d’épargne, mais ne l’anéantiront pas.

La disparition du numéraire au Canada ne se produira pas de sitôt

L’essor du commerce électronique et des modes de paiement numériques devrait aussi atténuer l’attrait de l’argent liquide. Cependant, les Canadiens ne sont pas prêts à y renoncer. En août 2021, lors d’un sondage mené par la Banque du Canada, 62 % des répondants ont déclaré avoir effectué un paiement en espèces au cours de la semaine précédente ; une part similaire avait fait un paiement par carte de débit et 76 % avaient utilisé une carte de crédit. Pas moins de 81 % des personnes interrogées n’avaient pas l’intention d’abandonner les espèces. De plus, parmi les personnes qui ont dit ne plus utiliser d’argent comptant (13 %), la moitié en avait encore un peu sous la main.

Notre penchant pour le numéraire coûte cher

Le numéraire a un coût : entretien des GAB, manutention, entreposage et transport sécuritaires, sans oublier l’absence de recettes fiscales sur l’activité économique souterraine. Le passage à un modèle sans numéraire accroîtrait le PIB annuel des économies matures d’un point de pourcentage, selon une étude de BCG. Dans le cas du Canada, c’est peut-être surestimé, étant donné que le ratio du numéraire au PIB est déjà relativement faible, que la part des paiements électroniques est élevée et que l’économie souterraine est restreinte. L’économie parallèle du Canada représente moins de 10 % du PIB, classant le pays au 10e rang de l’OCDE (par ordre croissant) en 2015, selon le FMI.

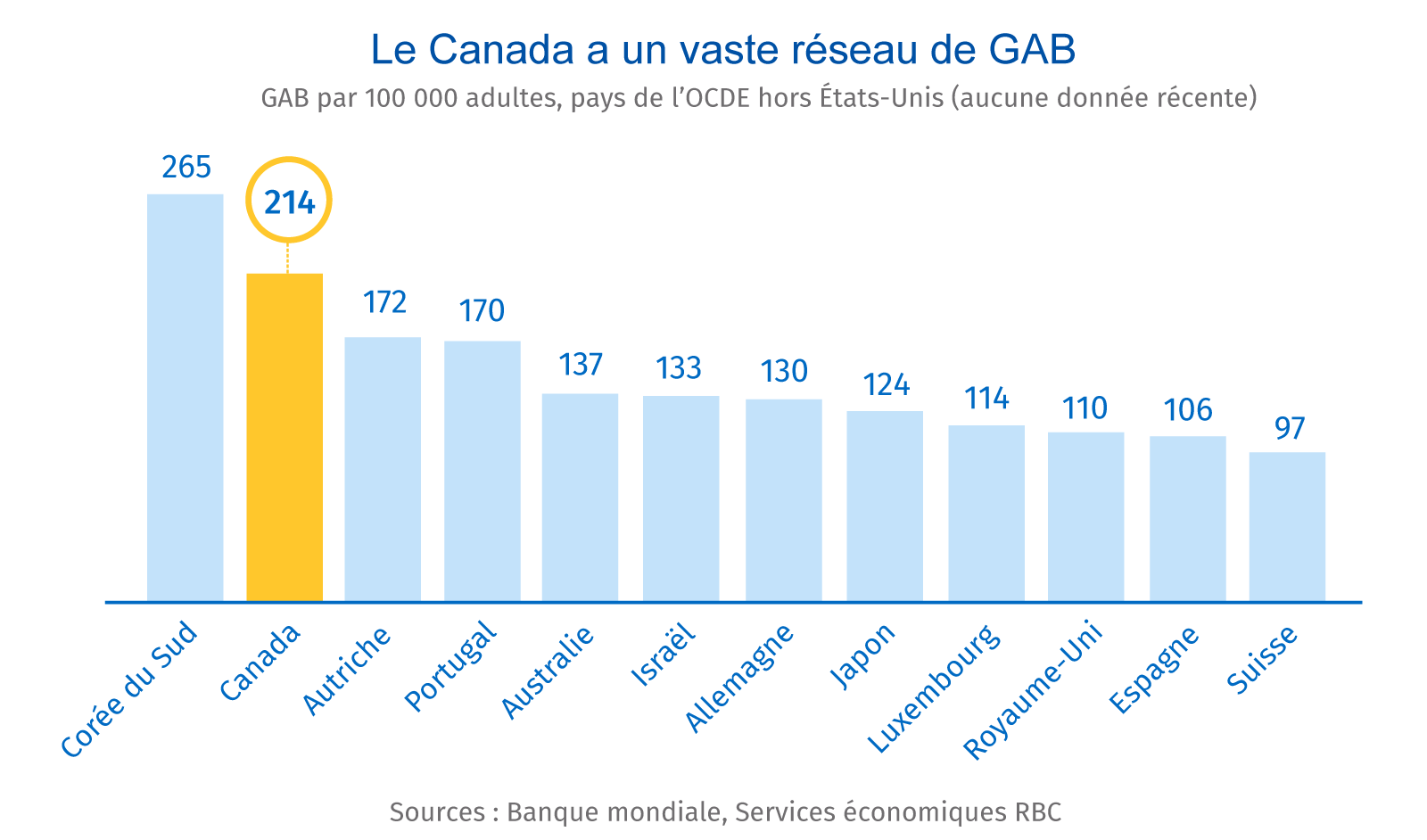

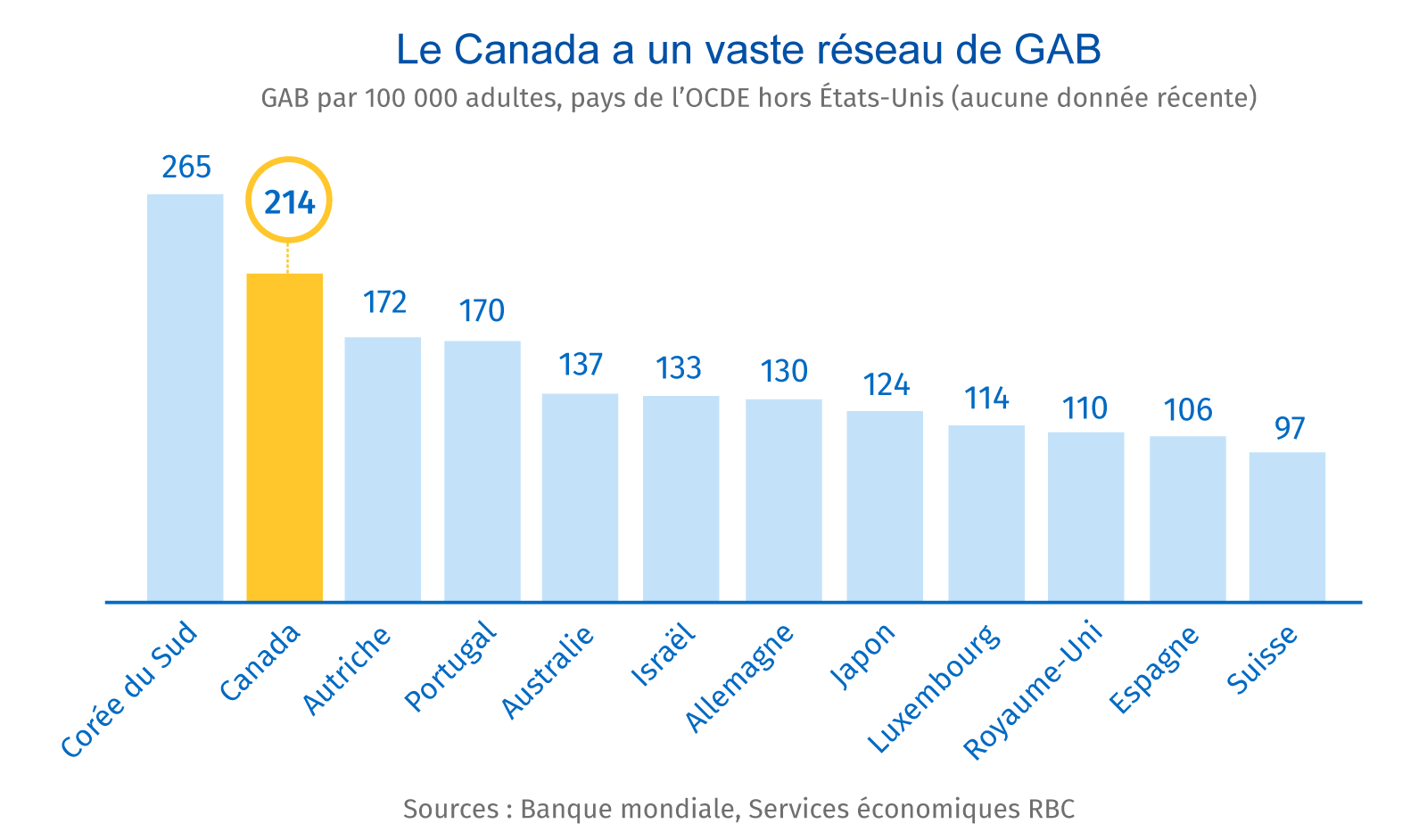

Le Canada est le deuxième pays de l’OCDE selon le nombre de GAB par habitant, car la faible densité de sa population exige un réseau ramifié. Le nombre de GAB que compte le pays diminue progressivement depuis 2017, mais à un rythme inférieur à celui auquel décroît le nombre de dépôts et de retraits. Il serait possible de rationaliser le réseau de GAB au fur et à mesure de la poursuite de l’évolution de l’utilisation de l’argent liquide, étant donné que la demande de réserves de valeur pourrait nécessiter moins de retraits. Il faudra cependant trouver un équilibre entre cette réalité et la nécessité que l’argent liquide continue d’être facilement accessible à ceux qui l’utilisent plus fréquemment.

Le passage au numérique ne sera pas facile

Le numéraire étant public, il constitue une créance directe sur la banque centrale, avec toute la sécurité qui en découle. C’est donc une réserve de valeur fiable (à l’exception des effets de l’inflation) qui est presque universellement acceptée en paiement.

Les banques centrales doivent maintenant déterminer comment l’argent public peut continuer à jouer ce rôle dans un monde où le numérique gagne en importance. Les monnaies numériques de banque centrale pourraient s’avérer intéressantes, dans la mesure où elles sont conçues de façon à favoriser leur adoption. Les banques centrales devront trouver le juste équilibre entre certaines caractéristiques que les consommateurs recherchent à la fois dans l’argent liquide et les cryptomonnaies, comme l’anonymat, et les préoccupations liées à l’évitement fiscal et au blanchiment d’argent.

Les monnaies numériques de banque centrale peuvent aisément reproduire certains aspects de l’argent liquide, comme la sécurité offerte par la banque centrale. En revanche, l’enjeu de la cybersécurité devient de plus en plus important et touche toutes les formes de monnaie numérique ; il pourrait donc donner l’avantage aux espèces. Pour le moment, comme l’argent comptant reste un instrument d’épargne de prédilection, les espèces et les monnaies numériques de banque centrale devront peut-être coexister.

La situation est différente en ce qui concerne les paiements, pour lesquels les espèces sont de moins en moins utilisées. Comme ce mode de paiement est en recul, la Banque du Canada risque de perdre son statut de fournisseur de paiements, un rôle qui serait essentiel si les acteurs privés venaient à dominer le marché des paiements numériques.

Josh Nye est économiste principal à RBC.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.