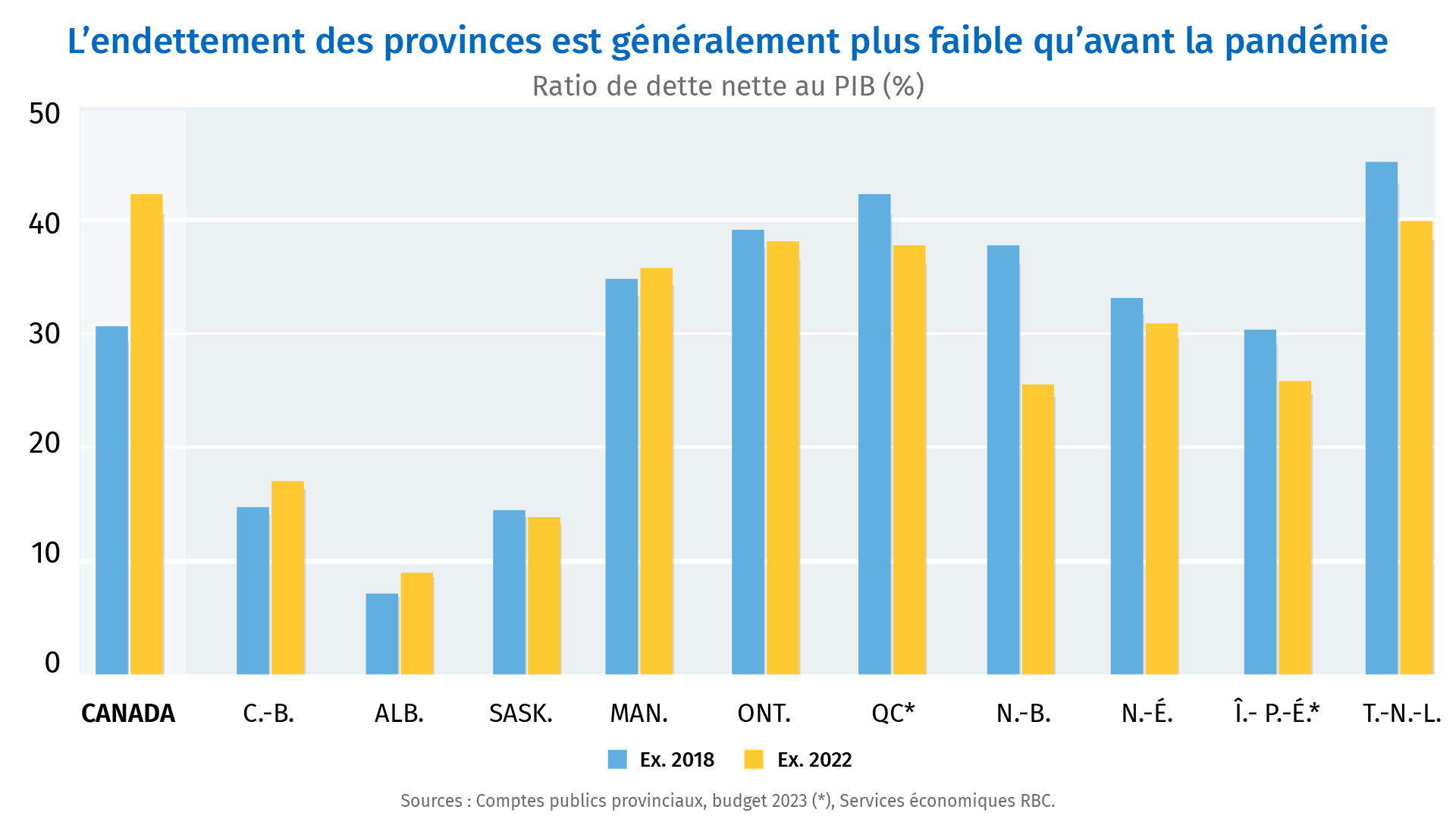

- Le ratio de la dette nette au PIB est inférieur à son niveau d’avant la pandémie dans la plupart des provinces.

- Les programmes de soutien liés à la pandémie ont pris fin, mais les gouvernements n’ont pas encore réduit leurs dépenses.

- Alors que l’économie canadienne se prépare à la récession, les taux plus élevés et les soldes budgétaires plus faibles sont sur le point d’alourdir la dette des provinces.

- En résumé : Le coût du service de la dette est encore gérable, mais ce fardeau devrait augmenter dans les prochaines années au détriment des autres dépenses.

Les provinces sont sorties de la pandémie dans une meilleure situation budgétaire que ce que l’on craignait

Au plus fort de la pandémie, les gouvernements ont distribué des subventions importantes pour soutenir les ménages et les entreprises. En même temps, les recettes fiscales se sont effondrées en raison des arrêts d’activité dans le secteur des services, ce qui a entraîné le gouvernement fédéral – et presque tous les gouvernements provinciaux – dans de profonds déficits budgétaires. Il est alors apparu que les gouvernements devraient attendre de nombreuses années avant de retrouver des niveaux d’endettement plus supportables.

Toutefois, l’économie a rebondi plus rapidement que prévu. La réouverture des secteurs en contact avec le client et la flambée d’inflation ont ouvert la voie à des revenus importants au cours des deux derniers exercices. Les soldes budgétaires des provinces sont sortis du rouge pour se transformer en excédents (dans certains cas, des excédents très confortables), ce qui a considérablement allégé les besoins de financement des gouvernements.

Et l’inflation plus élevée s’est traduite par une croissance (nominale) exceptionnellement forte. Autrement dit, les provinces sont sorties de la pandémie avec des positions d’endettement bien meilleures que ce qui avait été craint initialement. Au dernier comptage, le ratio de la dette nette au PIB était inférieur à son niveau d’avant la pandémie dans sept des dix provinces. Et dans les provinces ayant connu une augmentation (C.-B., Alberta et Manitoba), l’endettement était généralement modeste et gérable avant la pandémie.

L’Alberta et le Nouveau-Brunswick ont même réduit leur dette nette en valeur absolue au cours des deux dernières années.

Les gouvernements continuent d’augmenter leurs dépenses à toute vitesse

L’amélioration des soldes budgétaires est principalement attribuable aux énormes revenus engrangés durant la reprise ayant suivi la pandémie (grâce au rapide rebond économique, à la hausse des prix des marchandises et à la montée en flèche de l’inflation). Cela dit, bien que les programmes de soutien liés à la pandémie aient pris fin, les gouvernements n’ont pas encore réduit leurs dépenses. En fait, les dépenses des provinces canadiennes se sont accrues d’environ 50 milliards de dollars (+10 %) par rapport à l’exercice 2022, bien au-delà des revenus de 40,8 milliards de dollars. En effet, les dépenses ont augmenté plus rapidement au cours de l’exercice 2022 (+9,6 % sur 12 mois) que pendant la pandémie (+9,2 % sur 12 mois en 2020), et plus de deux fois plus rapidement que les dépenses annuelles moyennes pendant les cinq années précédant la pandémie (+3,8 % en moyenne annuelle entre 2015 et 2019).

Le ralentissement de la croissance économique et l’augmentation des coûts du service de la dette pourraient menacer les positions budgétaires

L’environnement budgétaire favorable pourrait toucher à sa fin. Le ralentissement de la croissance économique (conjuguée à la probabilité d’une récession), la hausse des coûts d’exploitation (y compris les pressions sur les salaires) et la pression à la hausse sur les coûts du service de la dette pourraient empêcher les provinces de poursuivre l’amélioration de leur situation budgétaire. Nous pourrions même voir apparaître des déficits et des dettes plus lourdes.

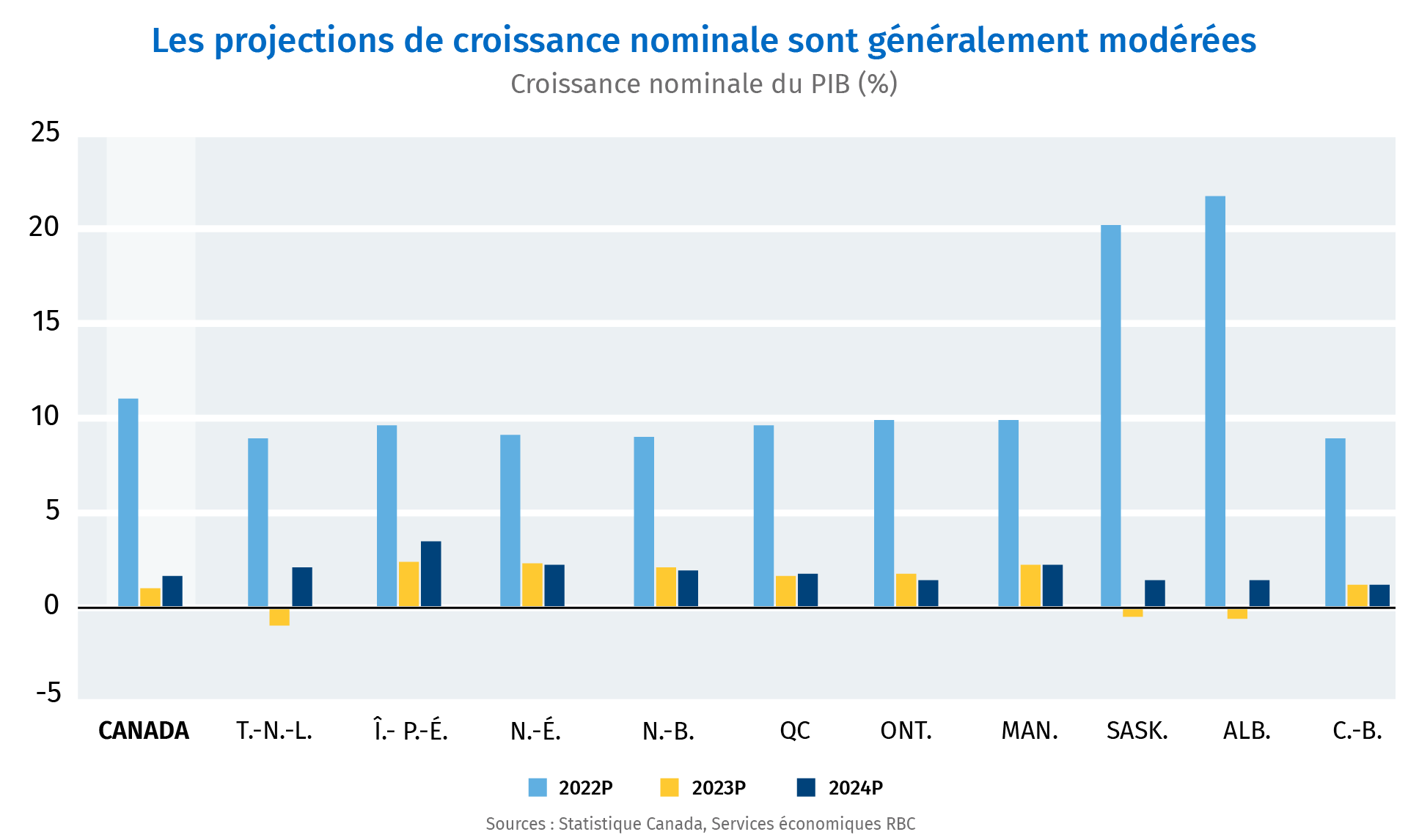

Un brusque ralentissement de la croissance économique nominale (que nous attendons dans toutes les provinces par rapport à 2022) pourrait freiner la croissance des revenus des gouvernements au cours de la période à venir.

Dans le même temps, le ralentissement économique pourrait avoir un effet sur les dépenses. En général, les gouvernements interviennent pour soutenir et stimuler l’économie pendant les récessions. Par ailleurs, nous croyons que les dépenses se ressentiront de la flambée d’inflation pendant encore un certain temps. Les nouveaux contrats conclus avec des fonctionnaires – ou destinés à la fourniture de biens et services – seront sans doute assortis de prix plus élevés.

Les taux d’intérêt plus élevés pèseront sur les coûts de financement. L’envolée de la dette lors des premières phases de la pandémie a déjà poussé les coûts de la dette vers le haut. Les coûts se sont accrus de 6,8 % au cours de l’exercice 2021 et de 5,4 % au cours de l’exercice 2022, ce qui représente leur plus forte hausse en plus d’une décennie. L’impact de la hausse des taux d’intérêt se fera graduellement sentir lorsque les gouvernements emprunteront de nouveaux capitaux.

Pour l’instant, les coûts du service de la dette sont supportables. Les gouvernements provinciaux dépensent en moyenne 5,70 $ par tranche de 100 $ qu’ils tirent de leurs revenus pour rembourser leur dette. Cette part devrait augmenter au cours des prochaines années, dans un contexte de taux d’intérêt plus élevés, au risque d’empiéter sur les dépenses dans d’autres domaines comme les soins de santé.

Rachel Battaglia est économiste à RBC. Elle est membre du groupe d’Analyse macroéconomique et régionale et fournit des analyses des perspectives macroéconomiques provinciales. Elle est titulaire d’un baccalauréat en économie (avec distinction) de l’Université Western Ontario et d’une maîtrise en sciences de l’Amsterdam School of Economics.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.