- L’écart de coûts entre les technologies propres et les combustibles fossiles s’est resserré au cours de dix dernières années.

- Cela dit, le relèvement des taux a fait augmenter le prix de certaines solutions écologiques et risque de provoquer un ralentissement de dépenses en immobilisations cruciales du Canada dans les technologies propres. Une étude de cas sur l’énergie solaire donne des renseignements utiles.

- Le crédit d’impôt à l’investissement récemment annoncé par le Canada procure un coup de pouce très apprécié. Cependant, comme d’autres pays se tournent de plus en plus vers les technologies propres telles que les énergies solaire et éolienne pour réaliser leurs objectifs climatiques, des mesures plus ambitieuses s’avéreront probablement nécessaires.

- Conclusion : La stratégie de transition du Canada ne doit pas se limiter aux investissements dans l’électrification des transports et les minerais essentiels. Elle devrait en prévoir également dans les thermopompes et les autres technologies propres, ainsi que dans l’élargissement de la capacité de fabrication de ces solutions.

La hausse des taux d’intérêt pourrait entraver les dépenses en immobilisations dans les technologies vertes

Le coût des technologies propres était autrefois l’un des plus grands obstacles freinant les investissements dans les solutions écologiques. Heureusement, au cours de la dernière décennie, ce coût a considérablement chuté, de sorte que les énergies éolienne et solaire sont maintenant en mesure de rivaliser avec les combustibles fossiles. Il en va maintenant de même pour les technologies comme celle des véhicules électriques, dont les ventes ont augmenté de 35 % d’une année sur l’autre au deuxième trimestre de 2022, ainsi que des thermopompes, dont les investissements ont bondi de 80 % (ils étaient cependant très faibles au départ).

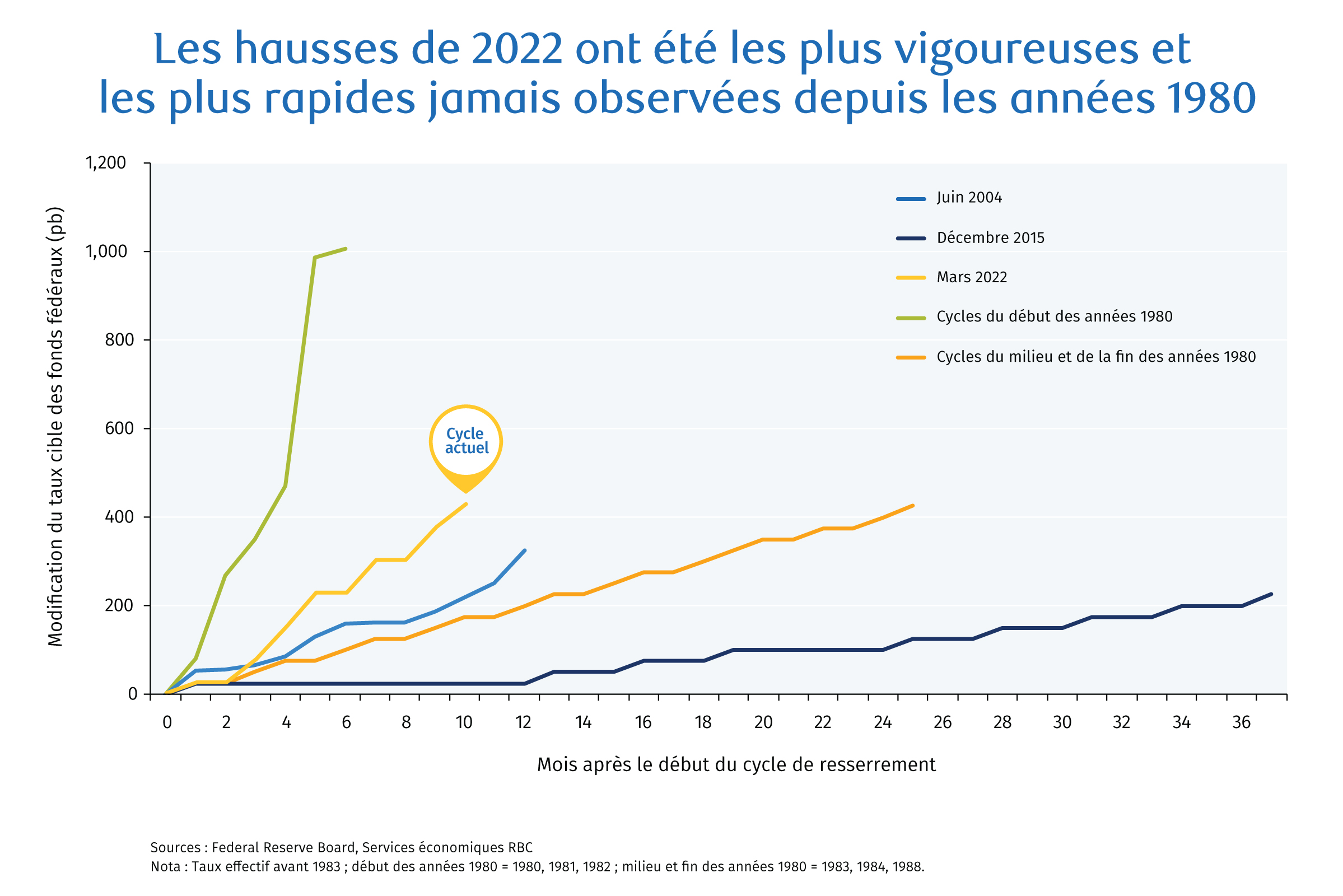

Sommes-nous près d’un point de bascule où les technologies vertes deviendront privilégiées ? Nous faisons preuve d’un optimisme prudent. Toutefois, dans le but de maîtriser l’inflation, les banques centrales des pays développés augmentent les taux d’intérêt de façon plus vigoureuse et plus rapide que lors des cycles de resserrement entrepris depuis les années 1980. Ces mesures compliquent grandement les décisions liées aux investissements.

Dans un contexte de pénurie persistante de main-d’œuvre, les entreprises continueront probablement d’investir dans l’automatisation et la machinerie afin d’accroître la productivité. Nous ne sommes toutefois pas certains qu’elles investiront dans les solutions écologiques, dont le déploiement est essentiel au cours de la prochaine décennie. Par exemple, les investissements dans la transition énergétique en Europe permettent aussi de lutter contre l’insécurité en réduisant la dépendance du continent envers le gaz russe. Cependant, le relèvement des taux et le risque de récession pourraient freiner les investissements verts au Canada.

Pour assurer la réussite de la transition, il faut recourir davantage aux technologies dures que lors d’autres tendances récentes de croissance économique, notamment la fabrication et l’achat de thermopompes, de panneaux solaires et d’éoliennes. De ce fait, des investissements beaucoup plus importants dans la fabrication, l’équipement et l’ingénierie sur mesure sont requis comparativement à ceux attirés par certaines régions du Canada au cours des dernières décennies. Le rendement de ces technologies dépend d’ailleurs de l’achat d’équipements qui coûtent cher, mais dont l’exploitation est moins onéreuse. Par exemple, le prix des véhicules électriques est plus élevé chez le concessionnaire, mais le coût pour les recharger est moindre que celui de l’essence. Par le passé, la faiblesse des taux d’intérêt a favorisé cette transition, car elle se traduisait par des coûts de financement modiques et stables qui compensaient les coûts en capital élevés. Cette dynamique a toutefois commencé à prendre un tournant à cause des hausses de taux musclées et rapides.

Les nombreuses mesures incitatives du Canada ne suffiront possiblement pas pour rivaliser avec les autres pays sur le plan des technologies propres

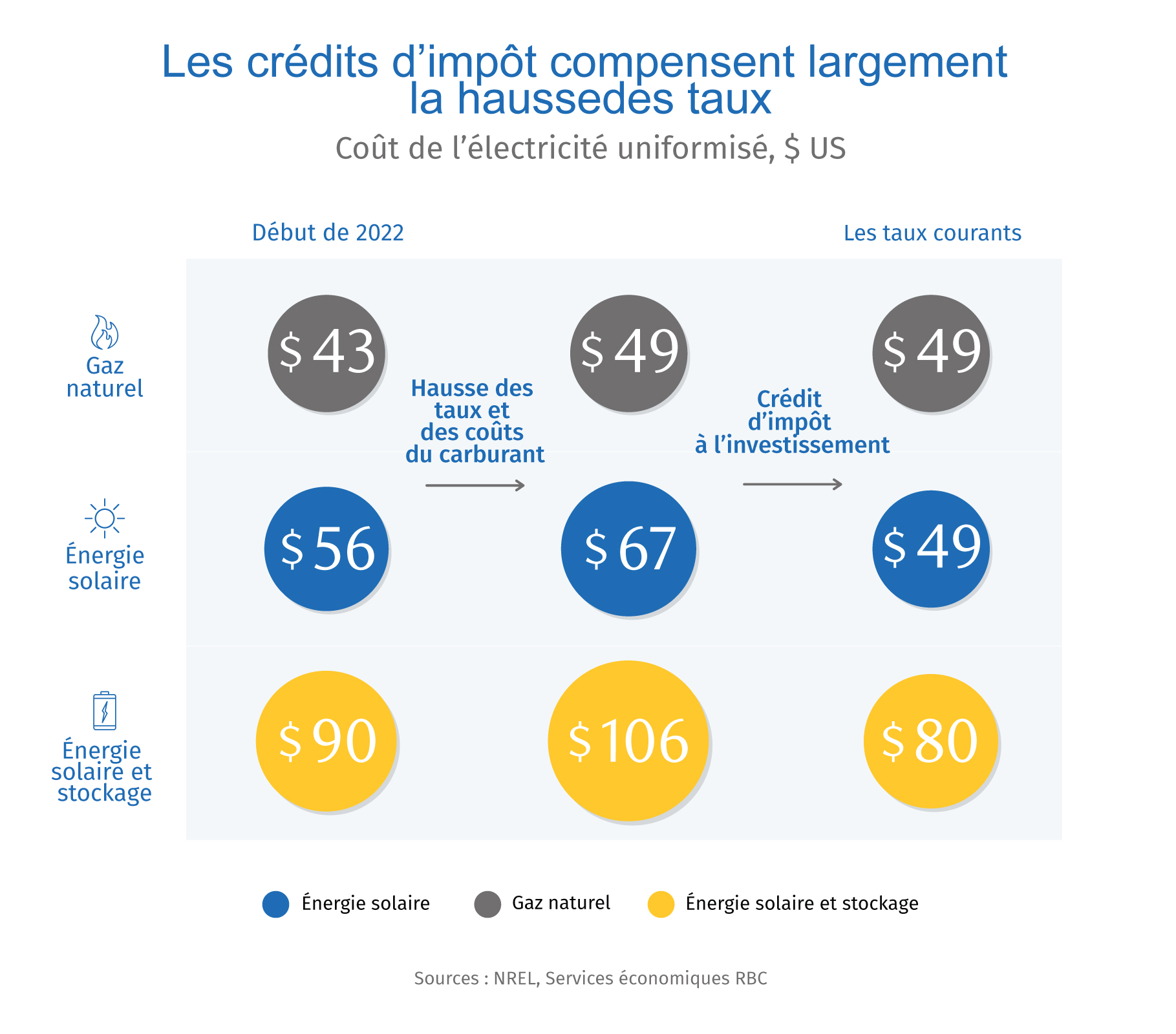

Commençons par la mauvaise nouvelle : en raison de la hausse des taux de financement, le prix de l’énergie solaire a davantage progressé que celui de l’électricité au gaz naturel, même si le prix du gaz a crû. Selon nous, le prix de l’énergie solaire augmentera de 11 $ US par MWh (19 %), et les coûts des centrales à gaz à cycle combiné, de seulement 5 $ US (13 %). Il est à noter que les prix de l’énergie pourraient diminuer avant les taux d’intérêt.

Passons maintenant à la bonne nouvelle : l’Énoncé économique de l’automne de 2022 du gouvernement fédéral prévoit un crédit d’impôt à l’investissement de 30 % sur les dépenses en immobilisations. Ainsi, l’énergie solaire, qui demande de gros investissements, mais dont les coûts d’exploitation sont presque inexistants, pourra réellement concurrencer le gaz naturel. De plus, d’autres revenus, comme les crédits réglementaires liés aux régimes de tarification du carbone et les compensations carbone volontaires, pourraient donner le coup de pouce requis. Un réseau d’électricité reposant pleinement sur des sources d’énergie renouvelable nécessitant l’utilisation de batteries pour en assurer l’équilibre reste néanmoins plus onéreux.

Or, les efforts déployés pour rendre les réseaux d’électricité plus écologiques se multiplient aux quatre coins du monde. Par exemple, aux États-Unis, 18 États et territoires ont adopté des normes rendant obligatoire la production d’une part précise d’électricité renouvelable. Celles-ci entreront en vigueur dès que 2025 dans certaines régions. Le Règlement sur l’électricité propre du Canada pourrait également stimuler les investissements. Dans les endroits où les solutions se limitent à des options écologiques, comme l’énergie solaire, l’énergie éolienne, l’hydroélectricité et les centrales au gaz équipées d’unités de capture du carbone, le recours au système le moins coûteux (c.-à-d. le gaz naturel sans dispositif de réduction) n’est plus systématique.

La nouvelle stratégie ne doit pas se limiter aux véhicules électriques et aux minerais essentiels

Même si une bonne politique parvient à rendre les coûts liés aux technologies vertes égaux à ceux des énergies fossiles, rien ne garantit que nous serons en mesure de disposer des panneaux et des turbines dont nous avons besoin, surtout s’ils sont fabriqués à l’étranger. Il est fort probable que l’offre se resserre et que les prix gonflent à mesure que les autres pays rendent leurs réseaux électriques plus écologiques. Le Canada pourrait donc être privé des technologies dont il a besoin pour faire face aux pannes d’électricité, ce qui pourrait retarder l’application de ses mesures climatiques.

Le Canada ne peut pas se permettre de ralentir le rythme de sa transition. Il est primordial qu’il offre un soutien généreux, par exemple le crédit d’impôt à l’investissement de 30 % récemment annoncé. Il faut toutefois que ces mesures de soutien soient offertes aux acteurs du marché appropriés (dont les entités non imposées), et ce, au bon moment (p. ex., crédits d’impôt liés à la production). Il doit également minimiser les risques à long terme, comme le sous-investissement dans la capacité de fabrication. Nous espérons que le budget de 2023 présentera une stratégie de transition prévoyant des investissements allant au-delà des véhicules électriques et des minerais essentiels pour englober les thermopompes résidentielles et industrielles, les composants des réseaux d’électricité et d’autres technologies essentielles. Ce faisant, la probabilité d’un passage en douceur du pays vers une économie verte s’accroîtra.

Colin Guldimann est entré au service de RBC en 2019, à titre d’économiste. Il est titulaire d’un baccalauréat en économie de l’Université d’Ottawa et d’une maîtrise ès arts en économie de l’Université de Colombie-Britannique. Avant de se joindre à RBC, M. Guldimann analysait les politiques liées aux prêts hypothécaires, au logement et à l’économie au ministère des Finances du Canada.

Naomi Powell, directrice de la rédaction, Services économiques et leadership avisé RBC, dirige la publication de Point clé.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.