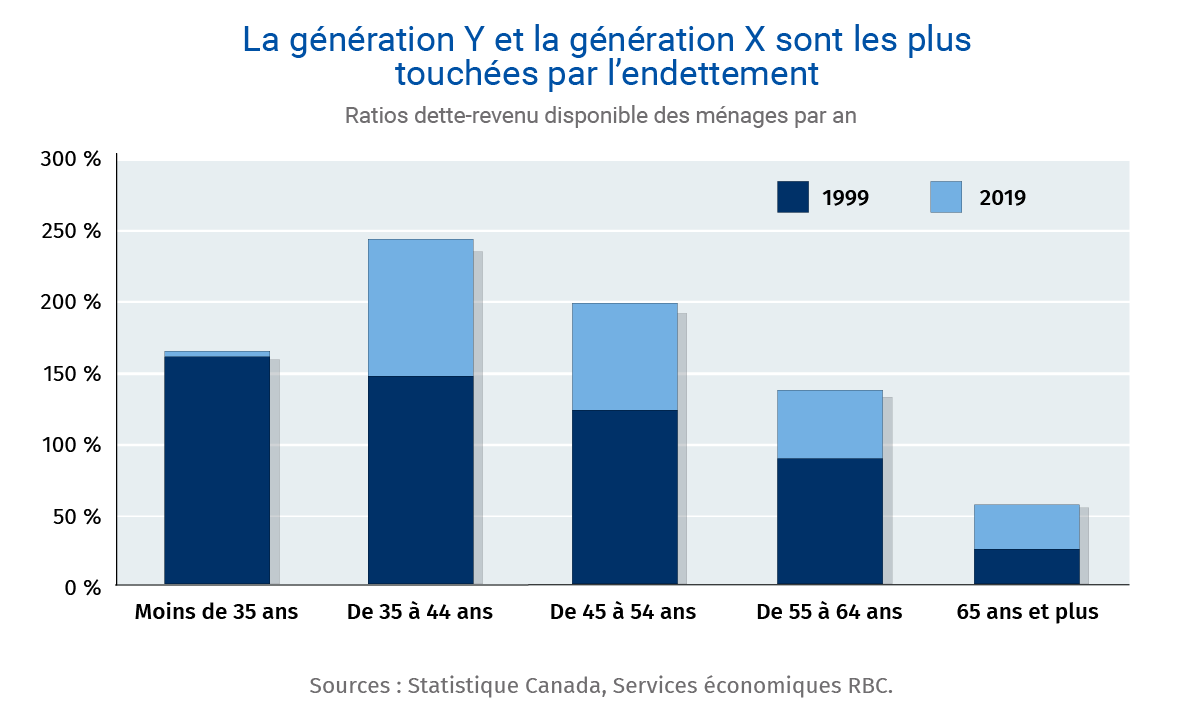

- Le passif des membres de la génération Y les plus âgés (et des plus jeunes membres de la génération X) a monté en flèche pour atteindre des niveaux record. Le ratio dette-revenu disponible des personnes de 35 à 44 ans est passé de 150 % en 1999 à environ 250 % en 2019.

- En outre, malgré la croissance rapide des revenus, ceux-ci ne sont pas assez importants pour compenser la hausse des paiements pour le remboursement des dettes.

- Le fardeau devrait s’alourdir : en moyenne, les versements mensuels des Canadiens qui renouvellent leur prêt hypothécaire pourraient augmenter d’environ 25 % d’ici le début de 2024. Les membres les plus âgés de la génération Y seront les plus durement touchés.

- En conclusion, La consommation des Canadiens d’âge moyen demeure stable, mais leur lourd passif les rend plus vulnérables aux chocs du marché du travail. Si les pertes d’emploi dans ce groupe se multiplient, la vigueur de la consommation diminuera sans aucun doute.

La génération Y est plus endettée que jamais

À bien des égards, la génération Y se caractérise par un niveau d’endettement des ménages stupéfiant.

En 2019, le ratio dette totale-revenu disponible des Canadiens de 35 à 44 ans (endettés) s’élevait à 250 %. Ce taux d’endettement est bien plus élevé que celui des Canadiens du même âge en 1999 (environ 150 %). Les jeunes membres de la génération Y endettés (moins de 35 ans) ne s’en sortent guère mieux, leur endettement équivalant à 165 % de leur revenu disponible. Fait surprenant, le ratio d’endettement de cette plus jeune cohorte n’augmente pas sensiblement depuis 1999. Toutefois, son taux d’accession à la propriété est beaucoup plus faible (seul le tiers de ses membres a un prêt hypothécaire).

À la suite d’une série rapide de hausses des taux d’intérêt, les Canadiens qui renouvellent bientôt leur prêt hypothécaire1 pourraient voir leurs mensualités s’accroître de 25 %. Les membres de la génération Y n’ont pas tous contracté un prêt hypothécaire. Cependant, ceux qui en ont un devront effectuer des versements nettement supérieurs. C’est particulièrement vrai pour les jeunes cohortes dont le capital résiduel est plus élevé, d’autant plus que les revenus n’ont pas progressé au même rythme que l’endettement. Depuis le début de la pandémie, la rémunération horaire moyenne s’est accrue de 12 %, soit moins de la moitié de l’augmentation du versement moyen sur un prêt hypothécaire à taux fixe de cinq ans.

La hausse des taux est avantageuse pour de nombreux baby-boomers fortunés

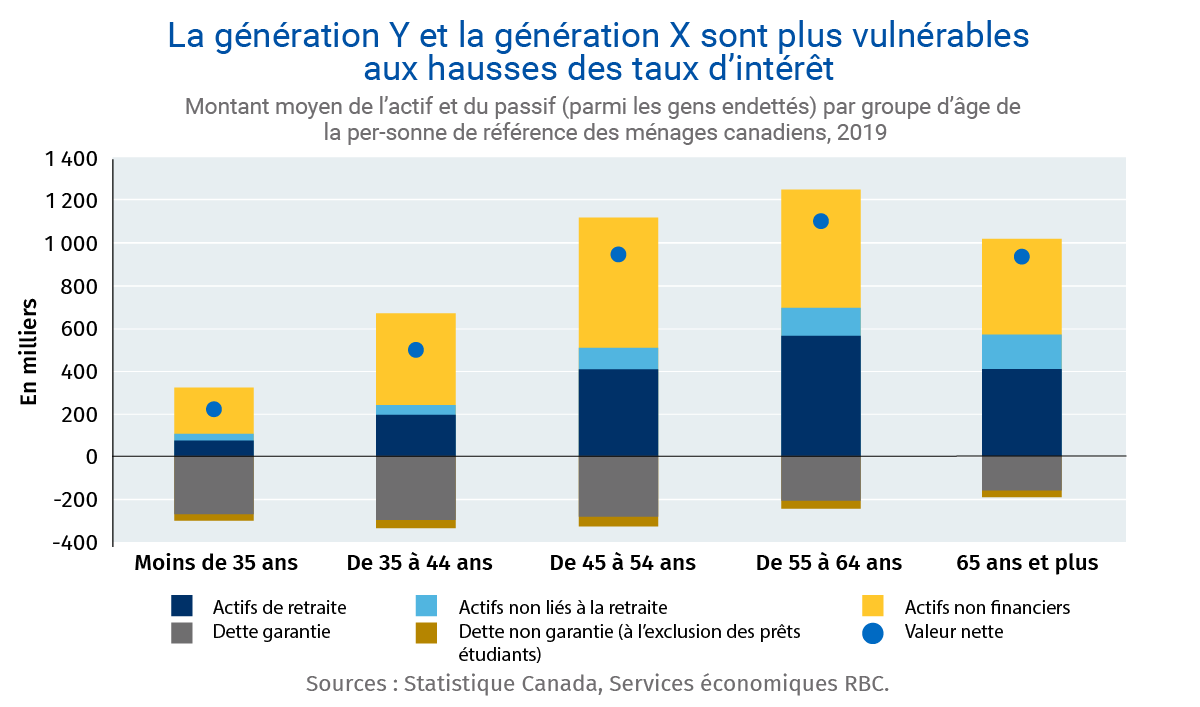

Les baby-boomers, qui forment la plus grande cohorte du Canada, s’en tirent mieux. Les personnes âgées de 65 ans et plus représentent près d’un quart des déclarants et 20 % du revenu total des ménages. En règle générale, ce groupe est beaucoup moins sensible aux hausses des taux d’intérêt. En effet, seuls 14 % des ménages de baby-boomers ont encore une dette hypothécaire et, pour ceux qui en ont une, le solde moyen correspond à la moitié de celui de la génération Y. Les baby-boomers et les membres plus âgés de la génération X (55 ans et plus) ont aussi accumulé davantage d’actifs productifs d’intérêts. Ils devraient donc profiter d’un contexte de hausse des taux d’intérêt. Les dépôts à terme de particuliers canadiens dans les banques à charte ont augmenté de 200 G$ par rapport aux niveaux d’avant la pandémie, et ce, principalement en raison de l’attrait des taux d’intérêt plus élevés. En ce qui concerne les Canadiens de 65 ans et plus, le revenu d’emploi est également moins important (il représente une petite part de leur revenu total), car leurs actifs les protègent des fortes baisses de revenu associées aux pertes d’emploi. Les deux tiers du revenu de ces personnes sont issus de régimes de retraite privés et de paiements de transfert gouvernementaux. Seulement 16 % de leur revenu proviennent d’un emploi.

Pourtant, les baby-boomers ont tendance à dépenser moins

Malgré ces avantages, les niveaux de consommation des baby-boomers sont en moyenne les plus bas. Ce groupe dépense plus d’un tiers de moins en produits et services discrétionnaires que les jeunes Canadiens dans la trentaine. Par ailleurs, étant donné que les jeunes cohortes comptent grandement sur un revenu d’emploi stable (qui constitue 85 % de leur revenu total) pour rembourser des dettes élevées, les licenciements pourraient nuire considérablement à leurs dépenses discrétionnaires. Alors que la croissance se maintient après des hausses de taux sans précédent, la montée du chômage pourrait donner lieu à un renversement de la situation pour la demande dans la prochaine année.

Carrie Freestone est économiste à RBC. Elle produit des analyses sur le marché du travail et est membre du groupe d’Analyse régionale, où elle contribue à l’établissement des perspectives macroéconomiques de la province.

Naomi Powell, directrice de la rédaction, Services économiques et leadership avisé RBC, dirige la publication de Point clé.

- 1. Selon un prêt hypothécaire à taux fixe de cinq ans amorti sur 25 ans. Les taux proviennent de RateHub et reflètent la variation des taux hypothécaires moyens entre janvier 2019 et janvier 2023.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.