- La faiblesse du dollar canadien, en particulier par rapport au billet vert, suscite des craintes quant à l’augmentation des prix à l’importation, ce qui pourrait raviver l’inflation au moment même où elle se stabilise.

- Comme les services nationaux représentent une part de nos achats plus importante qu’avant et que le Canada importe davantage de produits de pays autres que les États-Unis, l’incidence des fluctuations monétaires sur les prix sera moindre.

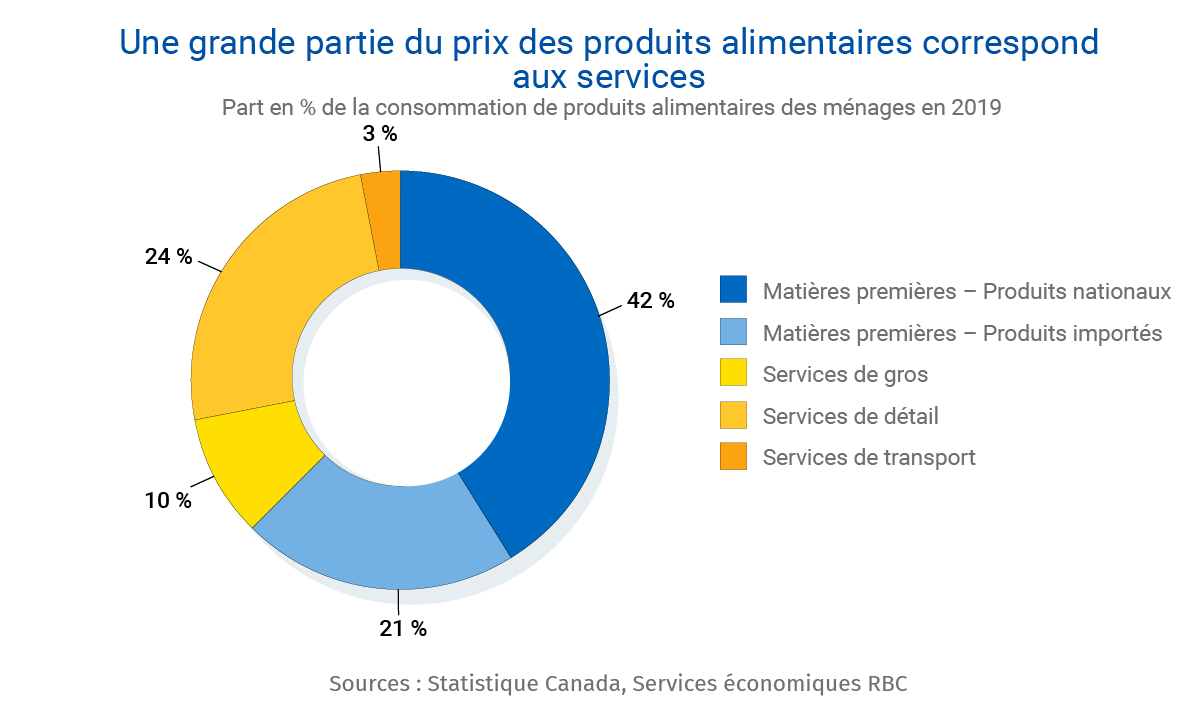

- Même en ce qui concerne les produits alimentaires sensibles au taux de change, le tiers des plus de 100 milliards de dollars dépensés annuellement en produits alimentaires au Canada sont liés à des services nationaux, tels que le transport et le commerce de détail.

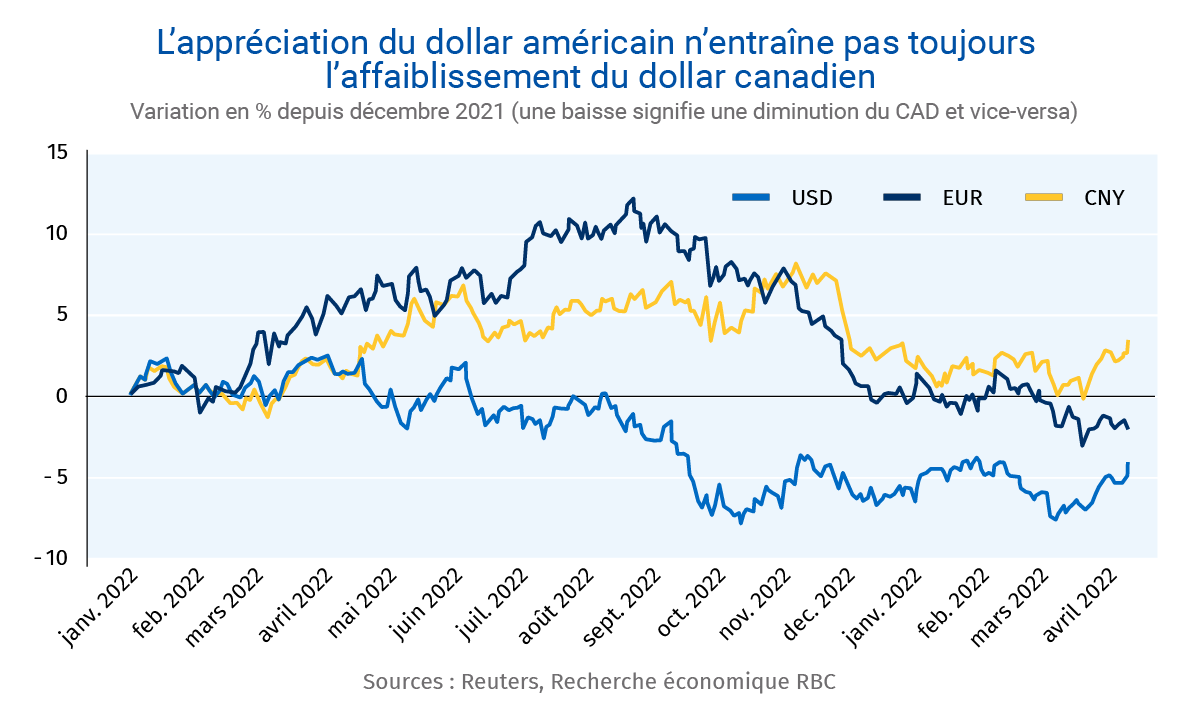

- La part des importations venant des États-Unis a diminué, et celle des importations de la Chine n’a fait que croître (le dollar canadien s’est apprécié comparativement au yuan).

- Conclusion : En dépit de la faiblesse du dollar canadien, les tendances inflationnistes continueront de s’atténuer. Notre économie étant de plus en plus axée sur les services, la demande, et non la monnaie, influe davantage sur les prix.

Le dollar canadien n’a jamais été aussi faible en près de trois ans

Tout au long de l’année 2022, l’incertitude grandissante concernant l’inflation, la croissance économique et la guerre en Ukraine a fait grimper la valeur du dollar américain. Parallèlement, l’écart entre les taux directeurs au Canada et aux États-Unis s’est creusé : la Fed a maintenu sa politique de resserrement, tandis que la Banque du Canada (BdC) a annoncé une pause conditionnelle. La faiblesse du dollar canadien se traduit habituellement par une hausse des prix à l’importation, ce qui est acceptable en temps normal. Cela dit, alors que l’inflation est déjà forte, on craint que cette dépréciation rende les prix encore plus élevés. La BdC pourrait ainsi suivre l’exemple de la Fed et reprendre les hausses de taux.

Bien qu’elles soient en partie justifiées, ces préoccupations sont souvent exagérées.

La part des services est plus grande que jamais

L’économie du Canada est de plus en plus axée sur les services.

L’OCDE estime que 80 % des biens et des services consommés au Canada (dépenses des ménages, des gouvernements et des organismes sans but lucratif) sont d’origine nationale. Plus de la moitié de ces dépenses sont consacrées à des services (loyer, éducation, garderie, etc.) qui ne font habituellement pas l’objet d’échanges transfrontaliers. De plus, le prix final à payer des biens tangibles les plus susceptibles d’être importés est en grande partie lié à des services fournis à l’échelle nationale, soit les services de détail, de gros et de transport requis pour acheminer les produits des usines aux points de vente. Ces prix ne sont pas directement touchés par les fluctuations monétaires.

Les produits alimentaires représentent un excellent exemple. En 2021, les ménages canadiens en ont consommé pour 105 milliards de dollars, dont 22 milliards en biens importés. Certaines de ces denrées sont plus sensibles aux fluctuations monétaires que d’autres. Par exemple, le prix de la proportion de 81 % des fruits frais, des noix et des légumes provenant d’autres pays a tendance à changer plus rapidement que les autres. Un pourcentage considérable des dépenses alimentaires (environ un tiers du montant annuel de 105 milliards de dollars) est toutefois lié à la valeur ajoutée des services. Les salaires des employés, qui sont beaucoup moins sensibles aux fluctuations des taux de change, constituent une grande partie de cette somme.

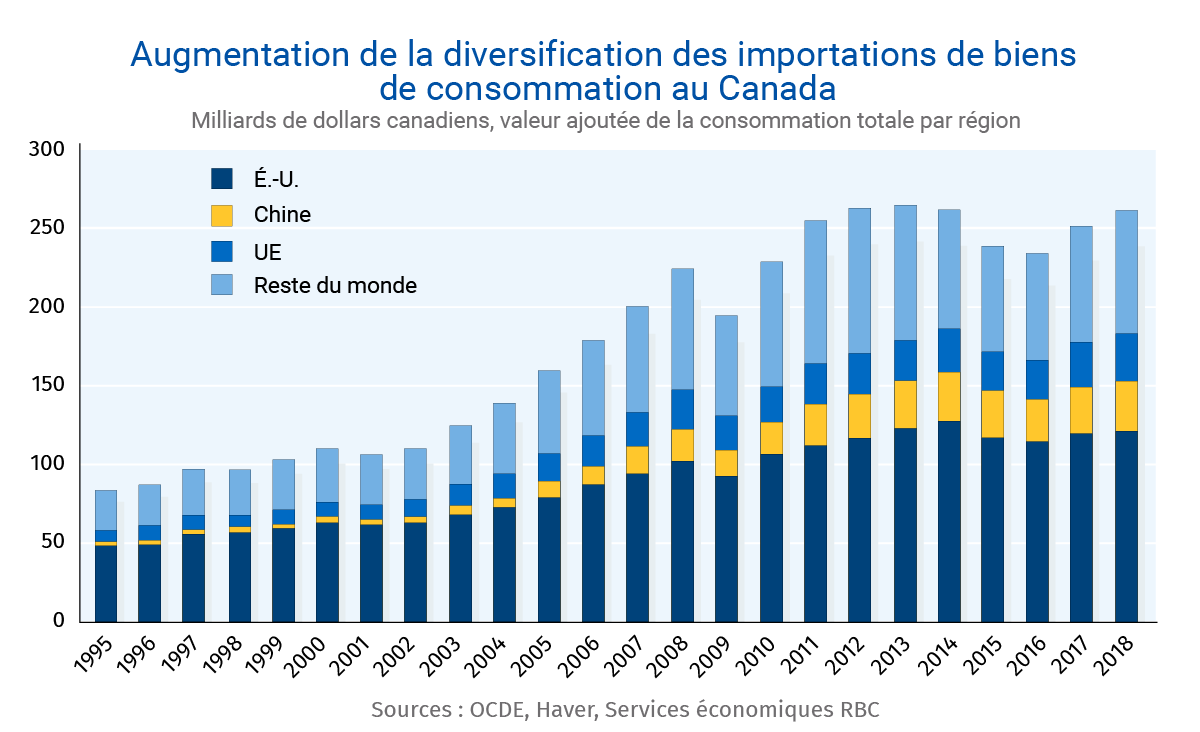

Des échanges commerciaux de plus en plus diversifiés

Il va sans dire que les taux de change continuent d’influer sur le prix des biens et des services importés au Canada. Cependant, puisque la part des importations de pays autres que les États-Unis s’est accrue, le poids du billet vert a reculé. Il est également à noter que la valeur des importations directes des États-Unis comprend une part importante d’intrants intermédiaires d’autres pays. Selon l’OCDE, 46 % des importations de biens de consommation au Canada provenaient des États-Unis en 2018, contre 56 % en 1995. Les exportations chinoises au Canada semblent expliquer en grande partie cette baisse (12 % en 2018, contre seulement 2 % en 1995).

En outre, le dollar canadien s’est apprécié par rapport au yuan et au yen depuis la fin de 2021. Les importations bon marché d’autres grands partenaires commerciaux tels que la Chine ont d’ailleurs dû compenser, au moins partiellement, la pression exercée par l’appréciation du dollar américain.

En fin de compte, la demande sera le facteur prédominant de l’inflation intérieure

Et si le dollar canadien perdait beaucoup de terrain par rapport à la plupart des autres monnaies ? Par définition, l’inflation augmenterait. Cela dit, même dans un tel cas, les conséquences ne seraient pas aussi catastrophiques qu’on le pense. En 2015, la BdC a estimé qu’une dépréciation permanente et généralisée de 10 % du dollar canadien entraînerait une hausse à court terme d’environ 0,3 % de l’inflation globale selon l’IPC (principalement à cause de la croissance du prix des aliments et de l’essence). Par ailleurs, la sensibilité a diminué depuis.

Enfin, comme les services représentent une grande partie des dépenses intérieures, les tendances inflationnistes seront vraiment déterminées par la demande de services, qui continue d’évoluer favorablement. Selon la plus récente enquête de la BdC sur les attentes des consommateurs (premier trimestre de 2023), un nombre croissant de personnes ont diminué leurs dépenses, en particulier celles consacrées aux services discrétionnaires, en raison de la hausse des prix et des coûts d’emprunt. Si cette tendance se maintient, les pressions sur les prix intérieurs devraient s’alléger, peu importe la valeur du dollar canadien.

Nathan Janzen travaille à RBC depuis 2008, où il s’occupe principalement de la couverture des perspectives macroéconomiques du Canada et des États-Unis.

Claire Fan est économiste à RBC. Elle se concentre sur les tendances macroéconomiques et est chargée d’établir des prévisions relatives au PIB, au marché du travail et à l’inflation pour le Canada et les États-Unis, en fonction des principaux indicateurs.

Naomi Powell, directrice de la rédaction, Services économiques et leadership avisé RBC, dirige la publication de Point clé.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.