Point clé : La récente divergence entre les économies du Canada et des États-Unis s’explique par la vigueur de la production de services aux États-Unis, un secteur avec lequel les échanges commerciaux sont faibles. Par conséquent, il est peu probable que l’inflation rebondisse au Canada comme elle l’a fait aux États-Unis.

- Le rendement inférieur de l’économie canadienne par rapport à celle des États-Unis depuis 2023 est quelque chose d’inhabituel, compte tenu des étroites relations économiques entre les deux pays. Au premier trimestre 2024, l’écart entre les taux de croissance du produit intérieur brut s’est élargi à un niveau record.

- Cette divergence est attribuable à la robuste croissance économique des États-Unis, portée par les services et les dépenses publiques. Or, ce sont deux secteurs qui ont peu d’effet au-delà des frontières. Par conséquent, l’inflation des services a rebondi aux États-Unis, mais elle a poursuivi sur sa tendance baissière au Canada.

- Pendant ce temps, la production manufacturière a stagné dans les deux pays, entravée par le ralentissement de la demande de biens dans le monde. L’inflation des biens a chuté à l’échelle mondiale.

Le Canada et les États-Unis divergent après plusieurs décennies d’évolution économique en tandem

Le Canada et les États-Unis entretiennent des relations économiques bilatérales parmi les plus étroites au monde, après des décennies de collaboration et de libéralisation du commerce. Les deux pays partagent la plus longue frontière terrestre du monde (près de 9 000 km de long). À travers cette frontière, des biens et des services d’une valeur de 1,3 billion de dollars se sont échangés en 2023, ce qui représente les deux tiers du commerce international du Canada l’année dernière. Les deux pays ont également de solides liens culturels et infrastructurels, et ils travaillent de façon coordonnée pour répondre aux priorités de défense et de sécurité nationale.

Leurs rendements économiques ont généralement fluctué de concert dans le passé, en raison des liens étroits entre les deux pays, et il a été de même pour les tendances inflationnistes. Néanmoins, l’économie canadienne a récemment commencé à enregistrer des rendements inférieurs, de façon prononcée et persistante. Par rapport à 2019, le PIB réel canadien par habitant au premier trimestre de cette année est ressorti inférieur de 10 % à celui des États-Unis, soit l’écart le plus large depuis au moins 1965. Les taux d’inflation ont aussi commencé à diverger. L’indice des prix à la consommation global aux États-Unis a augmenté de 4,3 % en rythme annualisé de décembre à avril, comparativement à seulement 1,3 % au Canada.

Dans un précédent Point clé, nous avons expliqué que cette divergence économique devrait justifier des politiques monétaires différentes de la part des deux banques centrales. Mais pourquoi le rendement canadien diffère-t-il de celui des États-Unis maintenant, après des décennies d’évolution économique en tandem ?

L’écart de production est principalement attribuable aux divergences dans la demande de services

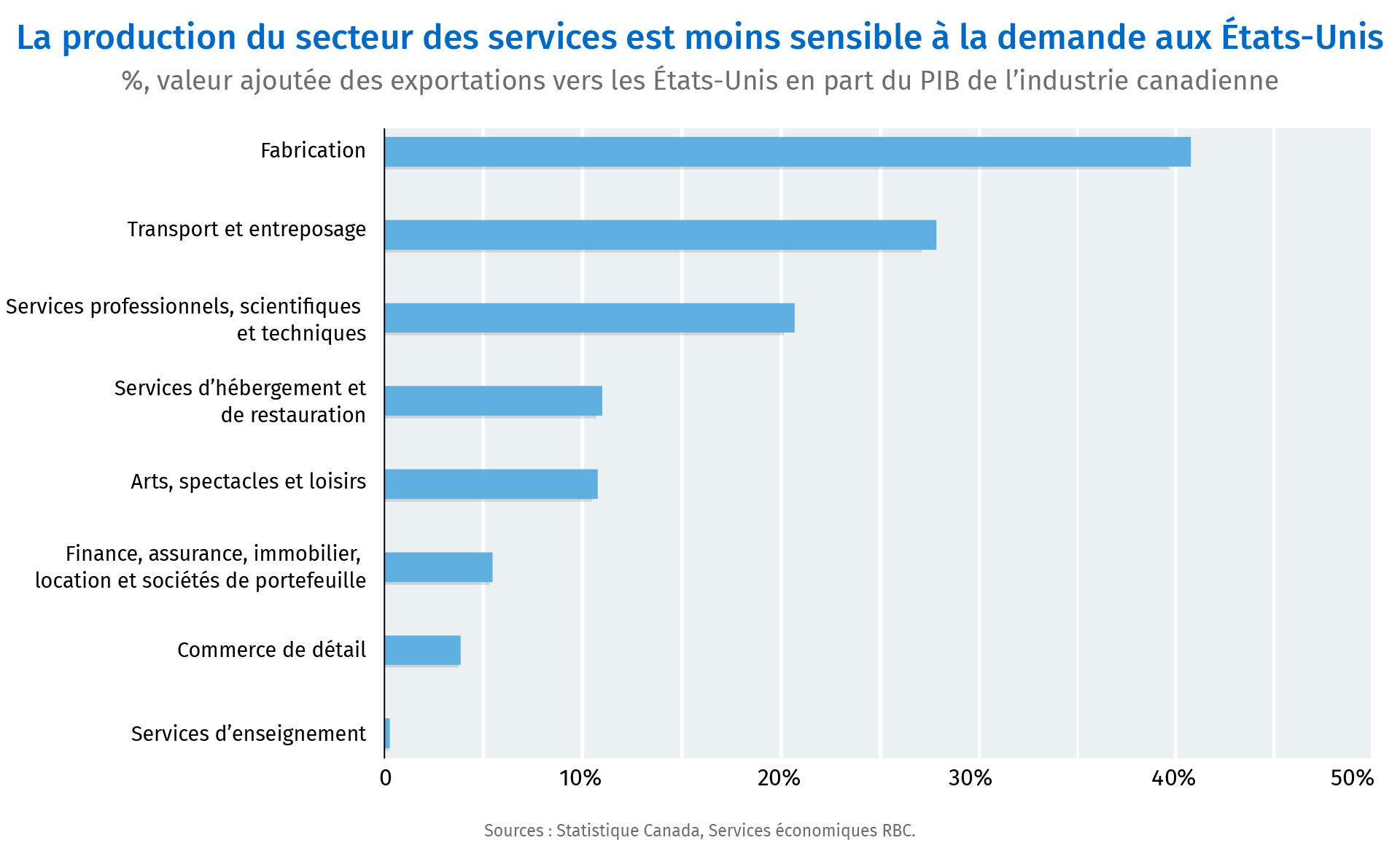

Dans les secteurs où les liens commerciaux sont les plus étroits, par exemple la manufacture, les conditions du Canada et des États-Unis demeurent globalement synchronisées. En 2019, avant la pandémie, plus de 40 % du PIB manufacturier canadien était consacré à la demande des États-Unis. Cela signifie que l’ensemble du secteur est très sensible aux ralentissements à l’étranger. Dernièrement, la production manufacturière a décroché au Canada et aux États-Unis, car le fléchissement de la demande mondiale de biens (après la frénésie d’achats observée pendant le confinement sanitaire) continue de se répercuter au sein des chaînes logistiques.

Cependant, malgré le ralentissement des activités manufacturières, la croissance économique est demeurée globalement stable aux États-Unis. Cette résilience est attribuable à la hausse des dépenses publiques et des dépenses de consommation dans le secteur des services, représentant en moyenne 70 % de la croissance du PIB au cours de la dernière année. Cependant, à la différence des biens, ces deux secteurs sont beaucoup moins susceptibles de donner lieu à des importations depuis le Canada. En 2019, à peine 10 % de la production des secteurs des services canadiens était affectée à la demande des États-Unis. La part est plus importante dans certains services comme les transports et l’entreposage, mais elle est pratiquement nulle en ce qui concerne les soins de santé et l’éducation.

En fin de compte, ce sont les divergences en matière de demande de services et de dépenses publiques à l’intérieur des pays qui ont creusé l’écart de production et d’inflation entre le Canada et les États-Unis.

La faiblesse de l’économie fait baisser l’inflation plus rapidement au Canada

Le bon côté des choses pour le Canada est qu’une économie moins dynamique pousse l’inflation vers un niveau plus bas qu’aux États-Unis, ce qui a amené la Banque du Canada à réduire les taux d’intérêt plus tôt que la Réserve fédérale américaine cette année.

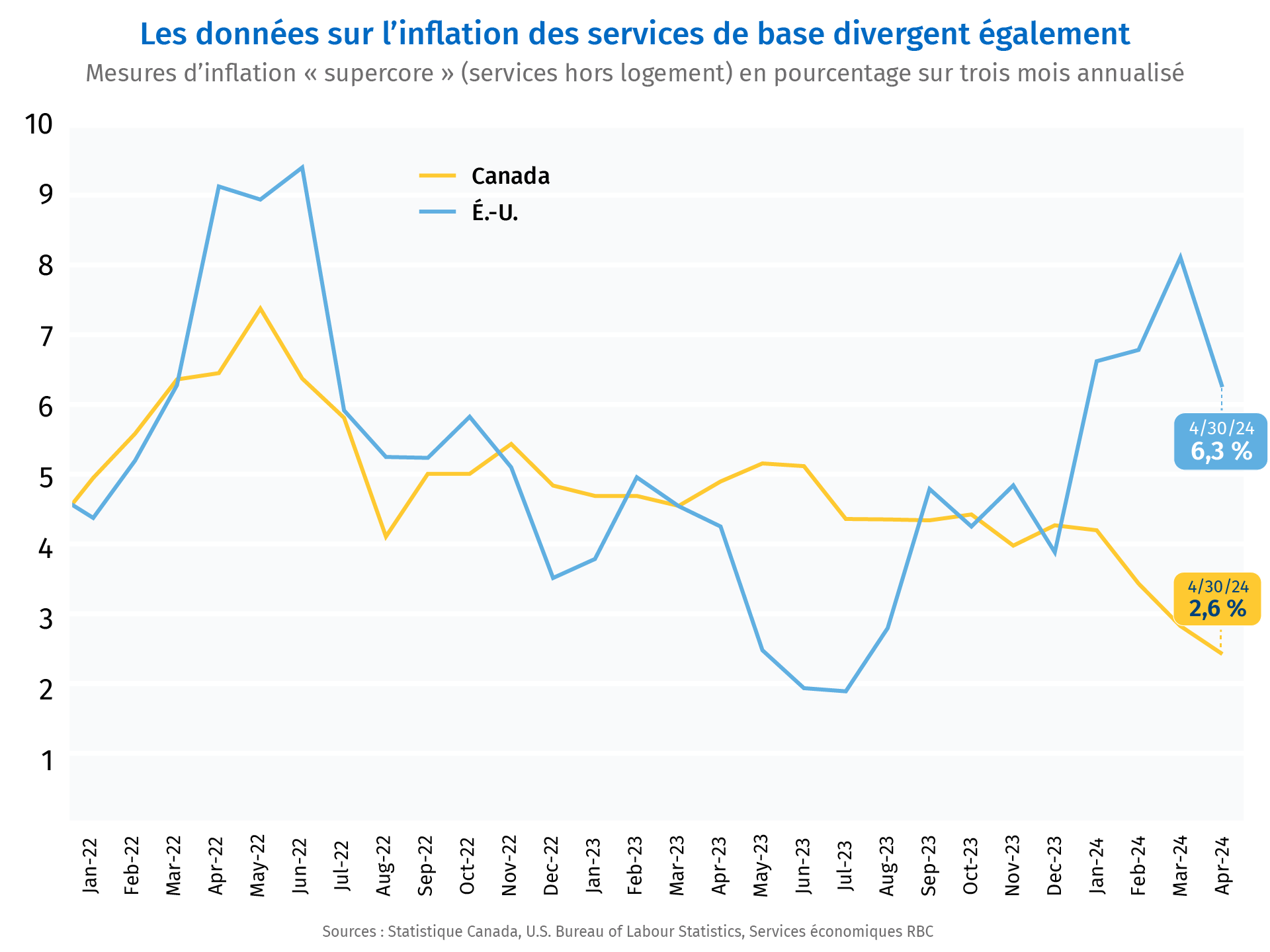

Le ralentissement de la demande de biens à l’échelle mondiale a déjà modéré la croissance des prix pour les biens échangeables au Canada et aux États-Unis. Toutefois, la hausse de la demande dans le secteur des services aux États-Unis se traduit par une hausse des tensions inflationnistes globales. La Banque du Canada et la Fed se sont concentrées sur les mesures de l’inflation « supercore » (services hors logement), qui donnent une meilleure idée des pressions sur les prix exercées par la consommation intérieure en services. Cette mesure a continué de fléchir au Canada au début de 2024, mais elle a commencé à s’accélérer aux États-Unis.

Il y a peu de raisons de croire que la divergence de croissance dans les prix des services s’estompera à court terme. L’économie canadienne reste à la traîne, même si les taux d’intérêt sont sur la voie d’une modération progressive par rapport à leurs niveaux élevés. Nous prévoyons que la croissance du PIB canadien restera faible cette année avec un taux de seulement 1,3 %, étant donné que les ménages demeurent confrontés à des coûts d’emprunt élevés. Cette situation, conjuguée à l’apaisement des tensions dans les chaînes logistiques mondiales, devrait maintenir l’inflation à un niveau plus modéré au Canada, peu importe la demande des États-Unis.

Claire Fan est économiste à RBC. Elle se concentre sur les analyses macroéconomiques et est chargée d’établir des prévisions relatives au PIB, à l’emploi et à l’inflation pour le Canada et les États-Unis, en fonction des principaux indicateurs.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.