La transition énergétique offre à la modeste économie ouverte du Canada la chance de renouveler et de redynamiser sa compétitivité mondiale.

La course bat déjà son plein : tandis que les pays fusionnent leurs objectifs économiques, environnementaux et géopolitiques, le besoin d’harmoniser les politiques commerciale et climatique se fait de plus en plus pressant. Cette pression pourrait s’accroître à mesure que les économies développées empruntent la voie du protectionnisme, y compris des moyens de réduire l’accès aux produits fabriqués dans des pays aux normes d’émissions de carbone moins rigoureuses. Dans le cadre du nouveau paradigme commercial, le Canada a l’occasion de livrer concurrence sur le plan des exportations de biens à faibles émissions de carbone, tout en gérant les perturbations du marché causées par les technologies propres émergentes.

Heureusement, le Canada possède une avance dans cette compétition de faibles émissions de carbone, les marchés du carbone industriel pouvant servir de fondement à l’innovation, à la croissance économique à faible intensité carbone et aux investissements. En définissant une politique qui débouche sur des réductions d’émissions à l’échelle nationale sans compromettre sa compétitivité, le Canada peut obtenir un avantage au sein de la nouvelle économie.

En effet, les efforts du Canada pour faire face aux nouveaux impératifs posés par la transition énergétique peuvent s’articuler autour des marchés du carbone industriel. Ils peuvent nous aider à rivaliser dans une économie à faibles émissions de carbone, à obtenir des avantages concurrentiels sur les marchés d’exportation internationaux et à décarboner l’industrie lourde – et rapprocher le Canada de ses objectifs de carboneutralité.

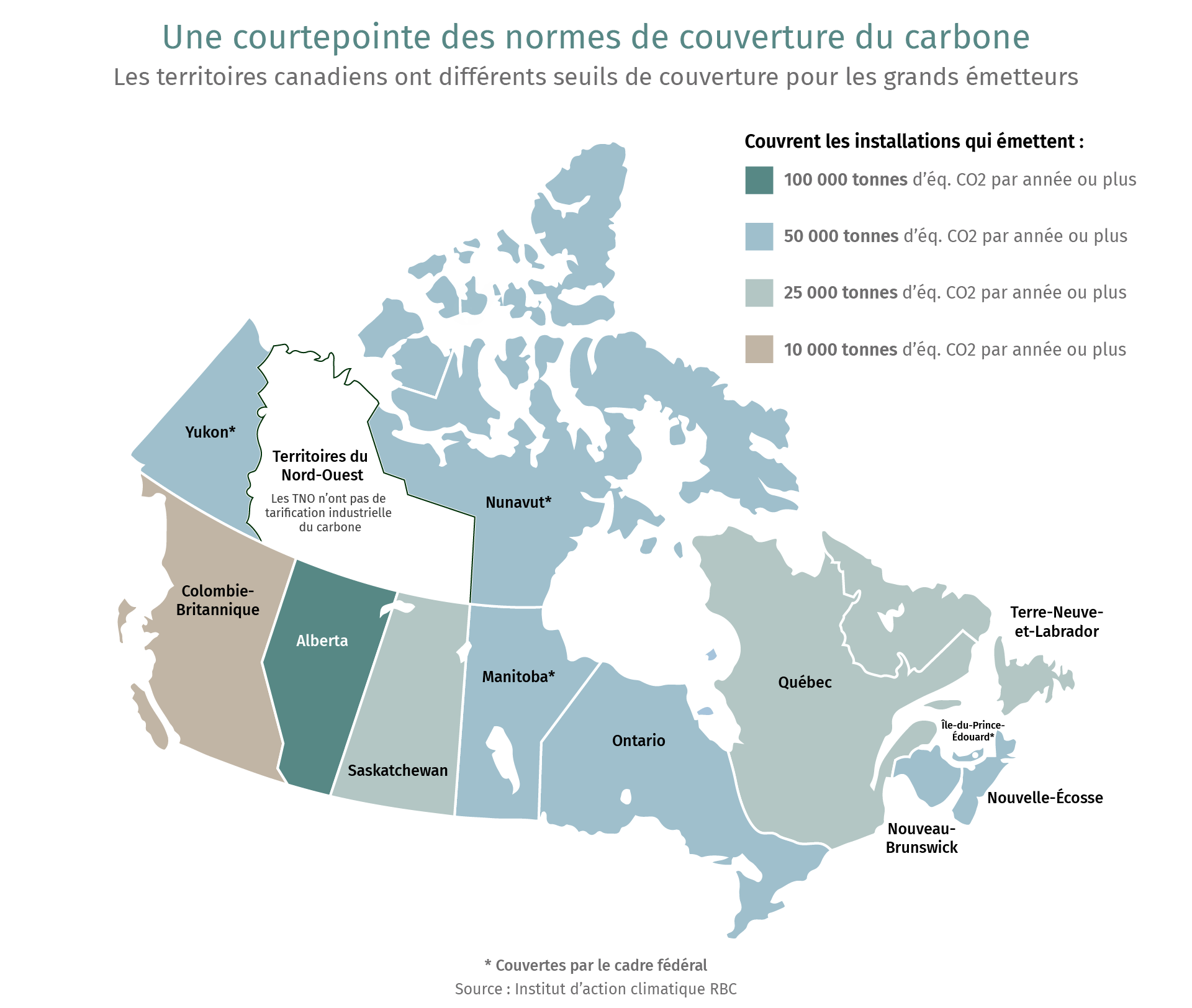

Le système actuellement en vigueur au Canada reste toutefois fragmenté ; neuf marchés du carbone industriel – aussi appelés les systèmes d’échange pour les grands émetteurs (SEGE) – établissent la tarification du carbone pour les installations de l’industrie lourde. Chaque SEGE dispose d’éléments de conception et de conditions de marché aux différences subtiles et fonctionne dans son propre vase clos provincial.

La fragmentation de ces marchés mine leur potentiel et nuit à la capacité du Canada à mettre sur pied des industries à faibles émissions de carbone. Laisser les provinces adapter leur système à leurs priorités et politiques régionales est logique – jusqu’à un certain point. L’arrangement actuel nuit toutefois aux petits marchés en raison de la rareté des émetteurs, ce qui fait augmenter les coûts d’opération des sociétés menant des activités dans plusieurs provinces. Tandis que ces sociétés composent avec différentes règles de conformité, elles sont enlisées dans un contexte réglementaire de plus en plus complexe qui freine les décisions d’investissement. Le ralentissement pourrait mener à la volatilité des prix, à une faible participation, à des volumes de négociation peu élevés et à un manque de confiance généralisé en regard de ces marchés.

Supprimer les barrières commerciales interprovinciales et intégrer ces systèmes fragmentés pourrait déboucher sur une vigueur économique considérable susceptible de transformer la transition énergétique du Canada.

Avantages de l’harmonisation

Gain d’efficacité, baisse des coûts

Une société productrice de bois d’œuvre exerçant ses activités en Ontario et en Colombie-Britannique dans le système canadien actuel doit adopter deux approches différentes pour calculer ses plafonds d’émissions pour s’assurer de respecter les lois de chaque province Cela entraîne la duplication des systèmes et des processus de conservation des documents, de surveillance, de production de rapports et de vérification. Il faut aussi tenir compte des coûts administratifs et de conformité plus importants qui se répercuteront ultimement sur les consommateurs. L’harmonisation pourrait stimuler les investissements dans la décarbonation et les dépenses en immobilisations et réduire le besoin de capital humain pour veiller à la conformité à chaque ensemble de règles.

Harmoniser la gouvernance pourrait aussi améliorer le fonctionnement des marchés. Un mécanisme de surveillance robuste, incluant une saine gouvernance, une solide divulgation d’information et l’application de normes, renforcerait la confiance dans le marché. Tandis que les études sur l’intégrité et le fonctionnement des marchés canadiens de crédits carbone se font rares, celles sur les marchés financiers laissent entendre que les marchés de crédits carbone affichant ces caractéristiques amélioreraient les résultats pour les participants au marché sous la forme de réduction des coûts d’opération.

Un univers de placement plus large

Lier les marchés est une autre composante clé de l’harmonisation, en permettant la mise sur pied de marchés plus vastes regroupant davantage d’acheteurs et de vendeurs capables de communiquer rapidement entre eux, ce qui réduirait les délais d’opération et les coûts de recherche. Des liens étroits favoriseraient aussi l’établissement d’un marché plus vaste de crédits de carbone fongibles entre les différents SEGE, augmentant le bassin d’acheteurs potentiels.

Avantage concurrentiel des entreprises canadiennes

Il est difficile d’évaluer les répercussions sectorielles à court terme de la tarification du carbone industriel. La compétitivité d’un secteur dépend en grande partie de sa structure, incluant les coûts et la rentabilité, la demande à long terme pour ses produits et l’existence de substituts bon marché et à faible intensité de carbone. Le fait que ses principaux partenaires commerciaux ont ou non mis en place des politiques de traitement tarifaire préférentiel des biens produits dans des territoires disposant de mécanismes de tarification du carbone influe aussi sur la compétitivité. Et c’est sans compter les autres formes de soutien politique.

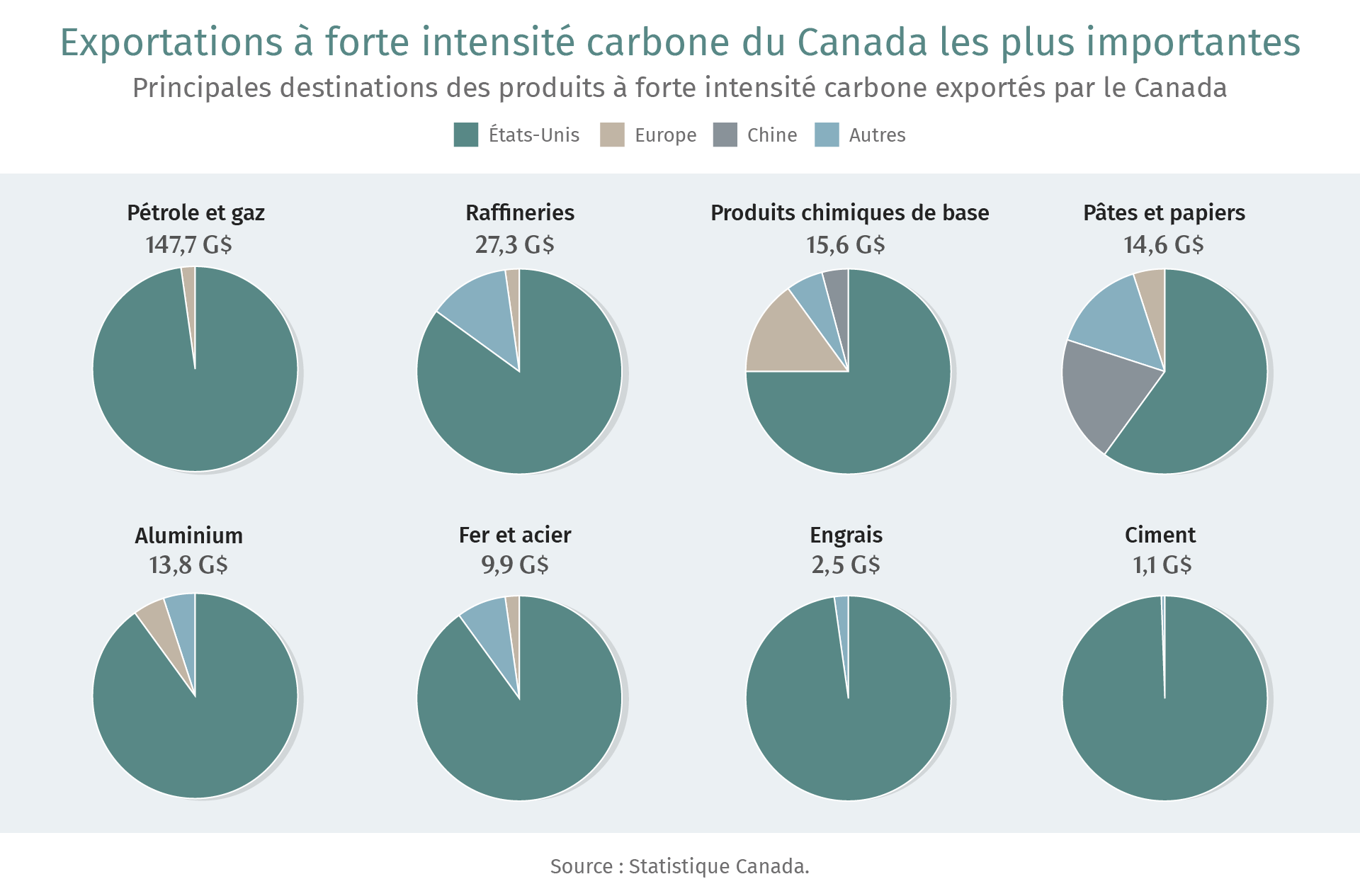

Le mécanisme canadien de tarification du carbone couvre huit secteurs clés à forte intensité d’émissions et exposés aux échanges commerciaux. Les biens produits par ces secteurs, qui ont contribué à hauteur de 232 milliards de dollars à l’économie canadienne l’an dernier, sont exportés vers trois principaux partenaires commerciaux – les États-Unis, le partenaire commercial le plus important du Canada, l’Union européenne (UE) et la Chine.

Rivaliser avec des partenaires commerciaux

Les secteurs à forte intensité d’émissions et exposés aux échanges commerciaux susceptibles de profiter de la tarification du carbone sont ceux dont les volumes d’échanges commerciaux avec l’UE et la Chine sont importants – qui disposent tous deux d’un SEGE dont la dynamique est considérablement différente.

On s’attend à ce que le prix des biens canadiens puisse concurrencer ceux produits dans l’UE, puisque les structures sectorielles de coûts et la rigueur du mécanisme de tarification du carbone sont semblables. Le mécanisme d’ajustement carbone aux frontières (MACF) de l’UE, qui doit entrer en vigueur en 2026, est un régime tarifaire qui prévoit le traitement préférentiel des biens produits dans des pays avec tarification du carbone ; il stimulera la compétitivité des prix du fer, de l’acier et de l’aluminium produits au Canada.

Entre-temps, les biens canadiens exportés en Chine auront de la difficulté à rivaliser au chapitre des prix, puisque les structures de coûts de la Chine sont considérablement moins élevées que celles du Canada. Cet avantage de coût est appuyé par l’importante utilisation par la Chine de subventions dans les secteurs clés et par son abondante main-d’œuvre peu coûteuse. Le prix du carbone relativement moins élevé de la Chine, à 19 $ par tonne d’équivalent de CO2, comparativement à 80 $ par tonne d’équivalent de CO2 au Canada, aurait peu de répercussions sur l’érosion de la compétitivité des prix des biens chinois par rapport aux biens canadiens.

Selon la valeur nominale, les secteurs exportateurs des États-Unis sont aussi désavantagés au chapitre des prix, puisqu’aucun mécanisme fédéral de tarification du carbone ne s’applique aux États. Les biens canadiens tenant compte de la tarification du carbone devraient rivaliser avec des biens américains qui ne tiennent pas compte de cette tarification.

Ce désavantage de prix pour les secteurs industriels clés peut toutefois être en partie compensé par la conception du système, ainsi que par les revenus que les sociétés peuvent générer au moyen des crédits de carbone. Une étude récente de Clean Prosperity et L’Accélérateur de transition a révélé que les revenus générés par les crédits de carbone sont la mesure incitative la plus importante dont disposent la plupart des secteurs de l’industrie lourde. Ils demeurent l’option politique la moins chère au Canada pour attirer des investissements à faibles émissions de carbone au pays. À long terme, ces investissements peuvent permettre au Canada de rivaliser avec les nouveaux secteurs à faible intensité carbone du monde entier.

Au-delà des résultats sectoriels

La compétitivité des prix ne doit toutefois pas être assimilée à la rentabilité et à la viabilité à long terme d’un secteur. Le secteur du fer et de l’acier a la marge bénéficiaire la moins élevée de tous les secteurs à forte intensité d’émissions et exposés aux échanges commerciaux, qui s’établit à 4 %. Le secteur devra complètement revoir sa structure de coûts pour demeurer rentable et viable, car le prix du carbone augmente de 15 $ par tonne chaque année au Canada. Les autres secteurs à forte intensité d’émissions et exposés aux échanges commerciaux ont des marges plus élevées, de 13 % pour celui du ciment à 49 % pour celui des sables bitumineux, ce qui leur permet d’absorber le coût du carbone sans trop éroder leur rentabilité.

La viabilité à long terme de ces secteurs dépendra ultimement de la demande à long terme. Les exportations canadiennes aux États-Unis sont concentrées dans trois secteurs, le pétrole, le gaz naturel et le pétrole raffiné, comme l’essence, et représentent 79 % de l’ensemble des exportations des secteurs à forte intensité d’émissions et exposés aux échanges commerciaux. Aux États-Unis, la demande globale de pétrole ayant culminé en 2005 et celle de gaz naturel en 2023, la trajectoire laisse croire que la demande pour les trois produits baissera en raison de l’électrification, y compris le remplacement des voitures à essence par des voitures électriques, une dépendance moindre au gaz naturel nécessaire au chauffage et à la production d’électricité et à l’augmentation de l’efficacité énergétique.

Le déclin structurel du pétrole, du gaz naturel et de l’essence parmi les sources d’énergie aux États-Unis, qui est attribuable à des politiques autres que de tarification du carbone, donne à penser que le marché de ces produits de combustibles fossiles perd en importance. Le marché du gaz naturel devrait être le moins touché en raison de l’utilisation persistante de l’essence dans les processus industriels et du manque de solutions de rechange économiques et à faible intensité carbone, comme l’hydrogène.

La baisse de la demande et la diminution de la taille du marché au niveau sectoriel ne mènent pas nécessairement à une stagnation économique plus large. Une étude sur le marché du carbone de la Colombie-Britannique a révélé que dans l’ensemble, le prix du carbone n’a pas de répercussions négatives sur son économie ou le marché du travail, les emplois passant de secteurs à fortes émissions de carbone à des secteurs plus propres . Une étude sur le marché du carbone français a aussi révélé l’augmentation des emplois verts – preuve que les marchés du carbone fonctionnent comme le prévoyait la théorie économique .

De façon semblable, l’Allemagne, la plus grande économie de l’Union européenne et le plus grand émetteur du marché du carbone de l’UE , a réussi à tirer profit de la tarification du carbone pour réduire l’intensité des émissions sectorielles en réduisant la consommation de gaz naturel et de pétrole et en améliorant l’efficacité énergétique des processus industriels, selon une étude. Cela a été réalisé sans peser sur le marché du travail, la croissance du PIB ou les exportations.

Les données et les études se font rares sur la façon dont les provinces canadiennes ont adapté leur stratégie de développement économique pour protéger leurs secteurs à forte intensité d’émissions et exposés aux échanges commerciaux. Certains territoires de compétence, comme l’Alberta, ont réagi à cet enjeu politique en intégrant la souplesse en matière de conformité réglementaire dans son mécanisme de tarification du carbone.

De telles politiques visent également à assurer que les secteurs ne sont pas pénalisés sur le plan fiscal à court terme, tandis qu’ils investissent dans la technologie à faibles émissions de carbone, ce qui représente d’importants investissements à long terme. En vertu de la Technology Innovation and Emissions Reduction Regulation (TIER) de l’Alberta, les sociétés peuvent demander une dispense réglementaire si les coûts de conformité excèdent 3 % de leurs ventes ou 10 % de leurs profits. Les sociétés peuvent alors utiliser un plus grand nombre de crédits de carbone pour réduire leurs obligations de conformité, ou demander de produire plus d’émissions sans frais.

Les entreprises ne cessent de mentionner l’incertitude réglementaire comme un frein aux décisions d’investissement. L’harmonisation peut offrir aux investisseurs et aux marchés la certitude dont ils ont besoin pour investir dans la transition énergétique du pays.

Adaptation aux politiques

Malgré de nombreux avantages économiques et commerciaux et le désir du secteur de rationaliser la réglementation, l’harmonisation n’a pas été réalisée pour deux raisons principales. Dans certaines provinces, l’harmonisation est perçue comme pouvant mener à l’érosion de leur pouvoir décisionnel pour protéger leurs industries. L’harmonisation demande plus de coordination et l’atteinte d’un consensus. Les processus que certaines provinces craignent pourraient limiter leur capacité d’adaptation à l’évolution des conditions du marché et de la réglementation à l’échelle mondiale, ce qui est essentiel pour assurer la compétitivité de leurs industries. Plusieurs de ces préoccupations raisonnables peuvent être abordées dans des cadres de gouvernance lors de l’harmonisation des SEGE du pays.

Comment harmoniser les SEGE

Les SEGE du Canada sont déjà harmonisés de façon rudimentaire, principalement par le truchement du prix global du carbone, qui s’établit actuellement à 80 $ par tonne. Les menus détails de la conception et du fonctionnement du marché varient d’une province à l’autre – surtout en ce qui a trait aux règles entourant qui peut détenir et négocier des crédits.

Harmoniser les SEGE et supprimer ces barrières commerciales interprovinciales nécessiteront l’alignement de ces menus détails entre les systèmes, qui en sont à différentes étapes de développement et de maturité.

À l’exception du Québec, qui utilise un système de plafonnement et d’échange comme la Californie, les SEGE employés par les provinces et les territoires sont des systèmes de tarification fondée sur le rendement. Ces systèmes régissent les installations en fonction de leur intensité d’émissions plutôt que de leurs émissions totales, comme c’est le cas du système de plafonnement et d’échange. La présente analyse se limite aux SEGE canadiens fondés sur le rendement. L’intégration des marchés à plafonnement et échange et ceux fondés sur le rendement au-delà du prix global s’avérerait beaucoup plus complexe et à long terme.

Tant au chapitre de la substance que du processus d’harmonisation des SEGE, les gouvernements provinciaux et fédéral peuvent s’appuyer sur leur expérience dans les accords commerciaux intérieurs.

Nous mentionnerons deux grandes approches.

Modèle regroupant toutes les parties

L’harmonisation selon le modèle regroupant toutes les parties requiert un leadership central fort et des normes communes pour tous les SEGE provinciaux. L’Accord de libre-échange canadien (ALEC) offre une analogie utile pour cette approche plus « descendante » pour supprimer les barrières commerciales. Dans le cadre de l’ALEC, le gouvernement fédéral et l’ensemble des provinces et territoires se sont engagés à respecter un ensemble commun de dispositions, de définitions, de règles, d’exceptions, de conventions institutionnelles (p. ex., résolution des différends), visant à « réduire et à éliminer, dans la mesure du possible, les obstacles à la libre circulation des personnes, des biens, des services et des investissements au Canada et à établir un marché intérieur ouvert, efficace et stable ».

L’approche actuelle du Canada à l’égard des SEGE, sous la gouverne de la Loi sur la tarification de la pollution causée par les gaz à effet de serre du gouvernement fédéral, est l’une des versions possibles du modèle regroupant toutes les parties. En vertu de cette loi, les provinces sont encouragées à établir et à administrer leur propre SEGE.

Sur une période mobile de cinq ans, Environnement et Changement climatique Canada évalue le rendement des SEGE provinciaux et négocie avec les provinces l’« équivalence » de leur rendement par rapport aux normes fédérales. ECCC évalue l’équivalence tous les cinq ans, la prochaine évaluation étant prévue en 2026. Il s’agira de la première évaluation de certains des SEGE les plus jeunes du Canada, notamment ceux de la Colombie-Britannique, de la Saskatchewan et de l’Ontario.

Modèle regroupant les partenaires consentants

Le modèle regroupant les partenaires consentants offre à deux (ou plus) gouvernements provinciaux une feuille de route pour harmoniser leurs marchés du carbone. Une approche « ascendante » semblable pour supprimer les barrières commerciales est la New West Partnership Trade Agreement (NWPTA). Dans le cadre de cette entente, les provinces signataires – la Colombie-Britannique, l’Alberta, la Saskatchewan et le Manitoba – s’engagent à collaborer pour libéraliser les échanges commerciaux, les investissements et la mobilité de la main-d’œuvre. Les provinces continuent de modifier, d’élargir et de mettre à jour l’entente, la dernière révision datant de 2022.

Le modèle regroupant les partenaires consentants est essentiellement un modèle auquel l’adhésion est volontaire. Dans le cadre de la NWPTA, les provinces ont accepté six critères communs : définitions, obligations, règles, dispositions, mécanismes de règlement des différends et exceptions à l’entente. Établir des critères communs serait un bon point de départ pour toute application du modèle regroupant les partenaires consentants aux SEGE. Un nombre restreint de parties assises à la table de négociation et un modèle auquel l’adhésion est volontaire peuvent mener à une entente reposant sur des critères communs plus solides et une proposition de valeur plus claire pour les provinces participantes.

Un modèle regroupant les partenaires consentants pourrait aussi coexister aux côtés d’un modèle regroupant toutes les parties. Comme les provinces peuvent dépasser les normes fédérales pour les SEGE établies dans la Loi sur la tarification de la pollution causée par les gaz à effet de serre du gouvernement fédéral, la NWPTA s’en remet aussi à l’ALEC, dont les dispositions sont plus favorables à la libéralisation du commerce interprovincial.

Degrés d’harmonisation

Outre les détails de la conception générale, comme le prix global du carbone, plusieurs éléments du programme des SEGE ne sont pas harmonisés. L’intégration de ces systèmes n’a pas besoin de survenir simultanément. Cette harmonisation graduelle, étape par étape, est aussi connue sous le nom de degrés d’harmonisation.

Deux volets de l’harmonisation

L’harmonisation des marchés est fondée sur deux volets principaux. Les gouvernements peuvent se concentrer sur chaque sous-volet individuellement ou dans le cadre de mesures plus larges vers une harmonisation complète.

Conception de l’harmonisation des marchés

La conception des marchés SEGE doit prévoir comment le marché du carbone fonctionnera sur le plan juridique. Cela inclut quels secteurs seront couverts par le programme, le prix du carbone et son incidence sur les émetteurs, qui peut détenir des crédits de carbone et sous quelles conditions, et des règles de surveillance, d’information et de vérification, y compris leur application et les pénalités pour non-conformité. Par exemple, les installations dont les émissions excèdent un certain seuil sont automatiquement couvertes par les SEGE, mais cette norme de couverture varie énormément d’une province à l’autre (voir le tableau 1). La plupart des SEGE permettent aussi à des installations de moins grande envergure de prendre part au programme et d’en bénéficier, mais cette norme varie aussi d’une province à l’autre.

Synchronisation des marchés

La pleine harmonisation du fonctionnement des marchés inclut la suppression des barrières commerciales interprovinciales, ainsi que des crédits fongibles pouvant être négociés entre les frontières provinciales.

Plusieurs éléments de la conception du marché doivent être harmonisés avant que cela ne soit possible. Certains SEGE ont différents types de crédits associés à des propriétés uniques. Le système TIER de l’Alberta, de loin le plus important marché du carbone provincial et le plus mature, utilise plusieurs types différents de crédits de carbone pour favoriser la croissance dans divers secteurs. Par exemple, la province a deux types de crédits de carbone dont les caractéristiques visent spécialement à encourager l’adoption des technologies de capture du carbone. La plupart des autres systèmes ne prévoient qu’un type de crédit et sont moins restrictifs quant à qui peut détenir des crédits de carbone et participer au marché. Ces règles devraient être assouplies pour simplifier l’harmonisation du fonctionnement des marchés.

Outre les mécanismes de négociation des crédits, une fongibilité réelle nécessiterait aussi l’harmonisation des décisions entourant la gouvernance et les examens, y compris un processus commun d’évaluation de l’efficacité des différents marchés et du degré de compétitivité des sociétés participant à ces marchés.

Les provinces ont des profils industriels très différents et sont donc confrontées à des enjeux de compétitivité distincts. Le besoin de recherches sur les occasions et les risques associés à l’industrie lourde du Canada est criant tandis que le pays cherche à profiter d’avantages concurrentiels à l’échelle mondiale.

Le modèle de gouvernance des SEGE actuellement en vigueur au Canada – examiné tous les cinq ans – est peu performant. Les provinces peuvent à leur discrétion revoir et rajuster les références au besoin, mais ne l’ont pas encore fait, même si la surabondance des crédits est imminente. Les marchés harmonisés devraient davantage utiliser des stratégies proactives susceptibles de stabiliser les attentes à l’égard du prix des crédits, de permettre la réaction à l’évolution rapide ou perturbatrice des marchés mondiaux et d’atténuer l’incertitude réglementaire des investisseurs et des exploitants. Ces stratégies pourraient notamment inclure des outils politiques, comme les contrats sur le carbone, et le resserrement des règles d’adaptation des références.

Enfin, un engagement commun de mesurer les résultats de l’harmonisation et ses effets sur les économies provinciales pourrait veiller à des décisions fondées sur les données concernant les SEGE à l’avenir. Les provinces pourraient aussi partager une infrastructure numérique, des registres et des programmes qui permettent le suivi des crédits entre les provinces participantes pour maximiser la transparence auprès du public général.

Une chance pour l’alignement des politiques

Protéger l’avenir économique du Canada nécessite tous les avantages concurrentiels possibles. Plusieurs provinces ont passé la majeure partie d’une décennie (sinon plus) à établir leur SEGE en tant qu’élément central de leurs stratégies économiques de décarbonation et de faibles émissions. L’approche fragmentée du pays à l’égard des SEGE offre toutefois d’importantes occasions d’amélioration. Si l’on tient compte de la dynamique et de la tendance du marché mondial vers le protectionnisme, la délocalisation et la décarbonation, le temps est peut-être venu de discuter de ce à quoi la prochaine décennie devrait ressembler pour les SEGE canadiens. L’harmonisation, dans le cadre d’une vision plus large de la compétitivité économique, devrait être le premier point à l’ordre des discussions.

L’harmonisation pourrait contribuer à veiller à ce que les SEGE jouent un rôle important dans l’atteinte des objectifs économiques, environnementaux et géopolitiques du Canada. La compétitivité économique à l’échelle mondiale, les investissements dans la technologie et l’innovation, la rationalisation des processus réglementaires et des coûts : ces avantages et d’autres découlant de l’harmonisation des SEGE sont trop nombreux pour être ignorés.

Tandis que les décideurs se tournent vers la dernière moitié des années 2020 et un monde en pleine fragmentation, une nouvelle approche à l’égard de nos marchés du carbone naissants pourrait renforcer les politiques commerciale et climatique, et favoriser un nouveau cycle de croissance à faible intensité carbone.

Contributors:

Myha Truong-Regan, Responsable de la recherche sur le climat, Institut d’action climatique RBC

Brendan Frank, Recherche et sensibilisation, Clean Prosperity

Dale Beugin, vice-président exécutif, Institut climatique du Canada

Yadullah Hussain, Rédacteur en chef, Institut d’action climatique RBC

Caprice Biasoni, Spécialiste en design graphique

Pour en savoir plus, allez à www.rbc.com/institut-action-climatique.

Télécharger le rapport

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.